Cómo obtener un mejor retorno de sus ahorros: Una guía de sentido común

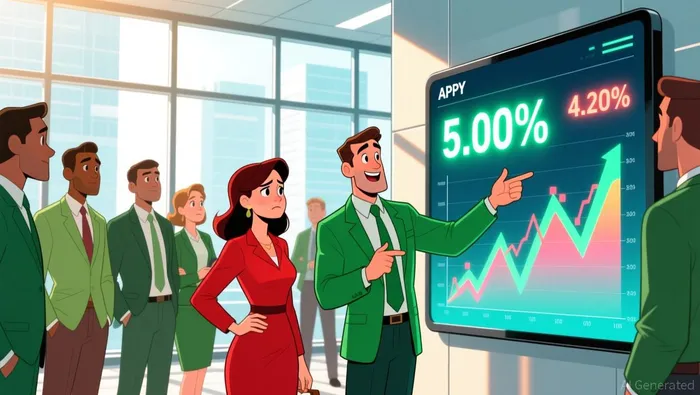

Vamos a echar un vistazo a tus ahorros. Ese promedio nacional de tasas de interés…0.39% de tasa de interés anualEs una verdad evidente: su dinero apenas logra mantenerse al ritmo de la inflación, si es que eso ocurre. Sin embargo, la mejor tasa de interés disponible es del 5.00%, en términos anuales. Eso representa más de doce veces la tasa promedio. La diferencia es abrumadora.

En otras palabras, la mayoría de los estadounidenses dejan sobre la mesa un año de alimentos y otros gastos necesarios para su vida cotidiana. El cálculo es simple: si tienes 10,000 dólares en una cuenta típica, ganarás aproximadamente 39 dólares al año. En cambio, si tienes la misma cantidad en una cuenta de alto nivel, podrías ganar más de 500 dólares al año. Esa es la diferencia entre tener una cuenta de ahorros y una estrategia de ahorro eficiente.

La solución es sencilla. No se necesita tener una licenciatura en finanzas ni hacer apuestas arriesgadas. Solo hay que verificar su tasa de interés. Existen opciones con altas tasas de retorno, y no están ocultas. La utilidad real de estas opciones es evidente: puede mantener su dinero seguro y accesible, al mismo tiempo que obtiene un rendimiento competitivo. Si no logra alcanzar ese 5%, probablemente esté pagando una tarifa oculta por la conveniencia de las opciones disponibles. Es hora de echar un vistazo y ver si sus ahorros también están obteniendo el mismo rendimiento que los demás.

Los 5 bancos que ofrecen una tasa de interés del 4% o más: Su lista práctica

Vamos a dejar de lado los detalles innecesarios y les presentaremos los hechos sin tapujos. Si realmente quiere obtener una mejor rentabilidad, aquí están los cinco bancos y uniones de crédito que realmente ofrecen una tasa de interés anual del 4% o más en sus cuentas de ahorro, según datos de principios de febrero de 2026. Estas son las opciones reales que superan con creces el promedio nacional.

En primer lugar, el nivel superior:Varo Bank y AdelFiAmbos ofrecen la tasa de interés más alta posible: el 5.00% anual. Ese es el nivel de referencia. Por otro lado, para obtener tasas de rendimiento ligeramente más bajas, pero aún así excelentes, hay el banco Fitness Bank, con una tasa de interés del 4.75%, y el Pibank, con una tasa de interés del 4.60%.

Si buscas una opción con una calificación muy alta…Openbank ofrece un APR del 4.20%.No es el número uno absoluto, pero es un candidato muy competente que ha recibido altas calificaciones de fuentes independientes.4.7 estrellas según Bankrate y 4.9 estrellas según NerdWallet..

En resumen, lo más importante de todas estas cuentas es la seguridad y la simplicidad. Todas ellas están aseguradas por la FDIC, lo que significa que tu dinero está protegido hasta en $250,000 por depositante e institución. Es la misma garantía que obtienes en la sucursal bancaria local. Se trata de cuentas de ahorro, no de inversiones. Por lo general, puedes acceder a tu dinero mediante transferencias o tarjetas de débito. De esta manera, tu dinero queda seguro y disponible cuando lo necesites.

Por lo tanto, lo que se puede concluir de todo esto es lo siguiente: no es necesario arriesgar dinero. Puedes mantener tu dinero en una cuenta segura y fácil de acceder. Al mismo tiempo, podrás obtener un retorno que supera en diez veces el promedio nacional. El proceso es muy sencillo: simplemente abre una cuenta, transfiere tu dinero y déjalo que funcione por ti.

La lista de comprobaciones para movilizar su dinero: Cómo hacerlo.

La buena noticia es que cambiar de proveedor no es tan complicado como parece. No se trata de una transacción financiera compleja. Se trata simplemente de verificar tu contrato actual y luego tomar una decisión. Veamos cómo se hace paso a paso.

En primer lugar, verifique su tarifa actual. Esta es la única forma de saber si está obteniendo una oferta justa. Como señala un experto,La gran mayoría de las personas dejan su dinero en la cuenta de ahorros una vez que han desactivado esa opción de su lista de tareas pendientes.Esa inercia te está costando mucho. Conecta tu cuenta en línea o llama a tu banco. ¿Cuál es la tasa de interés anual? Si está por debajo del 3%, es muy probable que estés dejando de lado el dinero necesario para comprar los suministros para un año entero. Si está por debajo del 1%, apenas ganas suficiente para comprar un sándwich.

Luego, busque cuentas que no tengan costos adicionales y que tengan un mínimo de depósito bajo. El objetivo es lograr algo sencillo y útil en el mundo real. Quieres tener un lugar seguro donde guardar tu dinero, sin tener que pagar nada adicional por el simple hecho de tener la cuenta abierta. Las mejores cuentas con alto rendimiento están diseñadas de esa manera. Por ejemplo…Openbank ofrece una tasa de interés anual del 4.20%, con un mínimo de depósito de $500.Y…Sin tarifas.Otras de las principales opciones no requieren un depósito mínimo alguno. La forma de operar es sencilla: puede mantener su dinero seguro y accesible, al mismo tiempo que obtiene una rentabilidad competitiva.

Por último, puede utilizar la aplicación del banco para abrir una cuenta en cuestión de minutos. La mayoría de estos bancos están diseñados para facilitar el acceso digital. El proceso es sencillo y sin complicaciones. Como promete el sitio web de uno de los bancos, puede comenzar a utilizarlo en menos de 5 minutos. Lo único que necesita es su identificación y, posiblemente, una pequeña cantidad de dinero como depósito. La aplicación le guiará paso a paso en todo el proceso. En resumen, las barreras para obtener mejores retornos son casi nulas. Se trata simplemente de comparar las tasas de interés, elegir una opción sin costos adicionales y abrir la cuenta con solo unos toques. Si no lo hace, estará pagando un costo oculto por la conveniencia.

Qué ver y los límites de lo razonable

El panorama relacionado con las tasas de ahorro es una situación real, basada en factores como la competencia y las políticas gubernamentales, y no en algo mágico. Para mantener tu estrategia actualizada, debes prestar atención a dos factores clave y seguir algunos principios básicos.

En primer lugar, hay que mantener un ojo atento sobre la Reserva Federal. Las decisiones de política monetaria del banco central son el motor que impulsa los altos tipos de interés actuales. Como señala el artículo…La serie de aumentos agresivos en las tasas de interés por parte de la Reserva FederalSe creó un entorno en el que existen cuentas con una tasa de rendimiento del 5%. Mientras que la Fed ha detenido sus acciones por el momento, las próximas decisiones de la misma determinarán el panorama competitivo del mercado. Si la Fed indica que va a reducir las tasas de interés, eso podría enfriar el mercado de los bonos de alto rendimiento. Por ahora, lo que ocurre es que los bancos intentan atraer depósitos de todos modos.

El mayor riesgo es una caída repentina en las tasas de interés. Ese es el otro lado del actual boom económico. Si la Fed comienza a reducir las tasas de interés, la diferencia entre los tipos de interés promedio y los tipos de interés de los productos más atractivos disminuirá. Las cuentas de alto rendimiento que estás buscando hoy podrían parecer menos interesantes mañana. Esto no es motivo para evitarlas ahora, pero es un recordatorio de que se trata de oportunidades cíclicas, no de regalos permanentes. La forma de actuar es aprovechar la oportunidad mientras esta esté disponible, pero no asumir que esa situación durará para siempre.

La regla más importante es que no se puede negociar: siempre hay que elegir cuentas aseguradas por la FDIC. La seguridad de su dinero es más importante que una tasa de interés ligeramente más alta. El artículo explica claramente esto, señalando que el dinero que se deposita en un banco en línea está tan seguro como si se depositara en un banco tradicional, siempre y cuando la institución esté respaldada por la Federal Deposit Insurance Corp. Esos 250,000 dólares de seguro son lo más importante. Nunca hay que sacrificarlo por un punto o dos de tasa de interés. Las reglas impuestas por la FDIC también ayudan a mantener un campo de juego equitativo, limitando la cantidad que los bancos con capital insuficiente pueden pagar para evitar competir en condiciones arriesgadas.

En la práctica, esto significa que tu lista de verificación es muy sencilla. Revisa tu tarifa actual y compara con las mejores ofertas disponibles. Luego, elige un banco que esté asegurado por FDIC, que no tenga cargos ocultos y que ofrezca una tasa de interés competitiva. El proceso es sencillo. La ganancia es real. Los controles son lógicos: vigila las condiciones del mercado, actúa cuando el mercado está en auge y nunca arriesgues la seguridad de tu capital.

Comentarios

Aún no hay comentarios