Aumento de la pendiente de la curva de rendimiento: Una guía para los estrategas macroeconómicos sobre el cambio de política en 2026

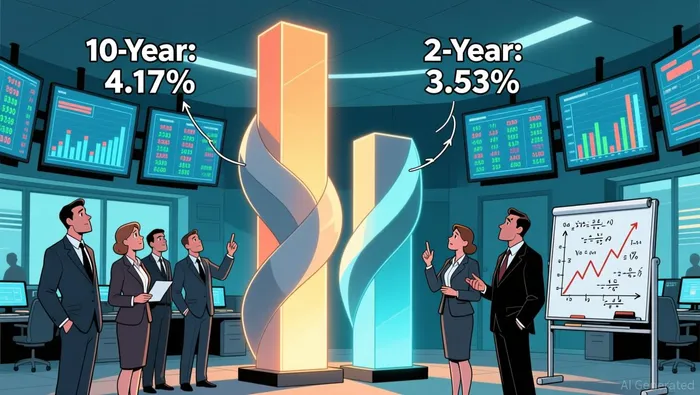

La curva de rendimiento está enviando un mensaje claro. Hasta las últimas operaciones bursátiles, la…La rentabilidad del tesoro a 10 años fue de 4.17%.Mientras que…La rentabilidad a lo largo de dos años fue del 3.53%.Esto genera una diferencia de 10-2.0.72 puntos porcentualesA primera vista, una expansión positiva indica optimismo sobre el crecimiento del mercado. Pero su nivel actual, en comparación con los datos históricos, revela una situación más compleja. La expansión está por debajo del promedio a largo plazo, que es del 0,85%. Esto significa que, aunque el mercado muestra signos de resistencia, también considera los riesgos relacionados con el crecimiento futuro.

Esta dinámica refleja una narrativa macroeconómica fundamental: el mercado asigna un precio a una economía resiliente, pero con inflación persistente. Esto, a su vez, reduce las posibilidades de que la Reserva Federal realice más reducciones en las tasas de interés durante 2026. Los signos indican que los inversores esperan solo una o dos más reducciones en las tasas de interés ese año. Los factores que influyen en esto son dos: primero, las expectativas de inflación son difíciles de modificar, lo que mantiene los rendimientos a largo plazo elevados. Segundo, los participantes del mercado ignoran la volatilidad a corto plazo y apostan por que el cambio de política por parte de la Fed será gradual y limitado, en lugar de una rápida caída en las tasas de interés. La curva se está acortando no porque el crecimiento económico esté acelerándose, sino porque el mercado asigna un valor a un cambio de política que será gradual y limitado.

El motor dual: Resiliencia al crecimiento vs. Persistencia a la inflación

La decisión del mercado de adoptar una política monetaria restrictiva se basa en un equilibrio frágil entre dos fuerzas poderosas. Por un lado, un mercado laboral resistente proporciona la base para justificar que los tipos de interés permanezcan altos por más tiempo. Por otro lado, la inflación persistente crea un entorno en el que las tasas de rendimiento tienen poco margen para disminuir. Este doble factor es lo que actualmente está contribuyendo a la acumulación de presiones sobre los tipos de interés.

El caso de crecimiento se basa en datos laborales. Recientemente…Las solicitudes de desempleo indican que el mercado laboral está mejorando.Se trata de un desarrollo que respeta la idea de una expansión económica sostenible. Un mercado laboral estrecho limita las posibilidades de que la Reserva Federal reduzca las tasas de interés de manera agresiva. Es poco probable que el banco central reduzca las tasas de forma drástica si ve que la economía sigue generando empleos y manteniendo una presión sobre los salarios. Este apoyo estructural al crecimiento es una razón importante por la cual el mercado espera que solo haya una o dos más reducciones en las tasas de interés durante el año 2026. Esto, a su vez, limita la disminución de los rendimientos a corto plazo.

Sin embargo, este optimismo sobre el crecimiento choca directamente con el problema de la inflación. La inflación persistente, que podría ser impulsada por los estímulos fiscales y los enormes flujos de capital privado hacia sectores con alto crecimiento, como la inteligencia artificial, mantiene los rendimientos a largo plazo en niveles elevados. Como se señala en las perspectivas económicas…Inflación pegajosaEs una de las razones principales por las cuales se espera que la rentabilidad del bono del Tesoro a 10 años se mantenga cerca del 4%, a pesar de las reducciones en las tasas de interés por parte de la Fed. El mercado prevé que la inflación permanecerá por encima del objetivo establecido, lo que obligará a la Fed a mantener una política restrictiva durante más tiempo del previsto. Esta dinámica limita directamente la disminución de las rentabilidades a largo plazo, lo cual es precisamente lo que caracteriza a una curva de rendimiento acusada.

El principal riesgo en este escenario base es una sorpresa inflacionaria positiva. Si la inflación se mantiene más tiempo de lo esperado, esto podría obligar al Fed a posponer las reducciones de tasas planificadas o incluso reconsiderar su política monetaria. Esto sería un catalizador directo para que las tasas de interés a largo plazo aumenten, ya que las políticas monetarias se volverían más restrictivas. Las advertencias de Larry Fink, de BlackRock, resaltan esta vulnerabilidad. Él ha señalado este riesgo.Rendimiento del bono del Tesoro de los Estados Unidos a 10 añosSe trata de un umbral crítico: un aumento por encima del 5% podría indicar una revalorización severa de las acciones. Aunque no representa el escenario base, este escenario destaca la sensibilidad del mercado a los shocks inflacionarios. Un aumento inesperado en la inflación no solo agudizaría aún más la situación, sino que también podría provocar una reevaluación más amplia del mercado, ya que los rendimientos más altos presionarían las valoraciones de todas las categorías de activos.

Implicaciones de las inversiones: Rendimientos de los bonos, valoración de las acciones y los niveles clave

La configuración macroeconómica se traduce directamente en impactos financieros específicos. Para los inversores en bonos, el escenario base indica que será otro año bastante bueno para ellos. Sin embargo, los retornos esperados probablemente serán menores en comparación con el rendimiento del año 2025. Ese fue un año en el que las rentabilidades iniciales fueron altas, hubo una importante apreciación de los precios y, además, las tasas de interés disminuyeron. En 2026…Los rendimientos iniciales son más bajos.El camino hacia más decliven en los precios de los bonos está limitado. Se espera que la Fed reduzca las tasas de interés solo una o dos veces más. Por lo tanto, el margen para que los precios de los bonos aumenten es limitado. El principal factor que influye en los rendimientos se centrará en los ingresos provenientes de los cupones, y no en las ganancias por capitalización. La situación es estable, pero las posibilidades de aumento son limitadas.

En el caso de las acciones, el punto clave de observación es la rentabilidad del bono del Tesoro a 10 años. Como ha señalado Larry Fink, el director ejecutivo de BlackRock, cualquier movimiento por encima de ese nivel podría ser importante.5%Podría indicar un choque inflacionario y provocar un reajuste en los precios de los activos. Aunque no representa el escenario base, este escenario destaca la vulnerabilidad del mercado. Un aumento significativo en las tasas de rendimiento podría obligar a una reevaluación de las valoraciones de las diferentes clases de activos, ya que las tasas de descuento más altas comprimen las corrientes de ingresos futuros. El nivel actual, cercano al 4.17%, está lejos de ese umbral. Pero la sensibilidad del mercado a los temores de inflación significa que este es un nivel crítico que debe ser monitoreado para detectar cualquier señal de desborde de ese nivel.

Por último, la curva de rendimiento en sí sigue siendo un indicador importante, aunque su intensidad es moderada.10-2: Una diferencia de 0.72 puntos porcentuales.Es positivo, pero está por debajo del promedio a largo plazo. Históricamente, este margen negativo ha servido como señal de recesión inminente. Mientras que el margen actual, aunque positivo, es limitado, no indica una crisis inminente. Sin embargo, merece ser monitoreado de cerca. Cualquier cambio hacia un margen más plano o incluso negativo sería una señal importante de alerta, lo que indicaría que las expectativas de crecimiento están disminuyendo más rápido que las tasas de política monetaria. Esto cambiaría fundamentalmente la situación de las inversiones. Por ahora, lo importante es el aumento de la pendiente de la curva; sin embargo, su nivel representa una señal de alerta.

Catalizadores y barreras: Lo que hay que tener en cuenta en 2026

La tesis de que la situación va a empeorar no es una predicción estática; se trata de una hipótesis que debe ser verificada a través de un flujo continuo de datos y eventos. Para los inversores, el camino que deben seguir depende del monitoreo de algunos factores críticos que podrían confirmar la narrativa de crecimiento resistente y inflación controlada… o bien, señalar una posible cambio disruptivo en las condiciones económicas.

En primer lugar, el mercado laboral sigue siendo la base fundamental del crecimiento económico. Recientemente…Las solicitudes de desempleo indican que el mercado laboral está mejorando.Se trata de un desarrollo que respeta la idea de una expansión económica sostenible. Sin embargo, la situación general es mixta. La tasa de desempleo en diciembre descendió al 4.4%.Los aumentos en el número de empleos no relacionados con la agricultura han sido negativos, en términos promedio a lo largo de tres meses, desde octubre.Esta divergencia representa una tensión importante. Una aceleración continua en la contratación y el aumento de los salarios reforzaría la opinión de que las reducciones en las políticas monetarias por parte de la Fed deben ser limitadas. Por el otro lado, un claro deterioro en los datos laborales podría provocar una reevaluación de la situación, lo que podría llevar a medidas más agresivas por parte de la Fed y a una curva de tipos de interés más plana. El mercado está esperando una señal clara sobre qué tendencia será la dominante.

En segundo lugar, los datos sobre la inflación constituyen el principal elemento de control en este contexto. Las proyecciones indican que la inflación seguirá siendo alta, manteniéndose por encima del objetivo del 2% establecido por la Fed. El cambio en el IPC central a lo largo de 12 meses se ha mantenido dentro de un rango estrecho. Sin embargo, cualquier desviación significativa hacia arriba o hacia abajo podría poner en duda las expectativas actuales. Una sorpresa positiva en términos de inflación probablemente obligue a la Fed a posponer sus reducciones de tasas, lo que haría que la curva de tipos de interés aumente aún más a largo plazo. Por otro lado, una caída significativa podría acelerar el ciclo de reducción de tasas, lo que comprimiría la diferencia entre los tipos de interés y, por ende, alteraría el panorama inversor. Los próximos informes sobre el IPC y el PCE serán la prueba más directa de la persistencia de la inflación.

En tercer lugar, las propias declaraciones de la Reserva Federal serán un factor crucial que influirá en el mercado. Las expectativas del mercado de que solo se realicen una o dos más reducciones en 2026 son una evaluación a futuro. Cualquier cambio en los planes o las directivas de la Reserva Federal durante sus reuniones podría afectar directamente esa trayectoria. Un tono más firme por parte de la Reserva Federal, quizás debido a los riesgos persistentes relacionados con la inflación, podría hacer que la curva se aparte aún más hacia la dirección opuesta. Por otro lado, un tono más moderado, que indique un ritmo más rápido de reducción de las tasas de interés, podría cuestionar esa hipótesis. El lenguaje utilizado por la Reserva Federal sobre las perspectivas económicas y la política monetaria es, en realidad, el factor decisivo que determina la trayectoria de la curva.

Por último, los shocks externos pueden perturbar el delicado equilibrio económico. Los acontecimientos geopolíticos o los cambios significativos en las políticas fiscales, como los estímulos fiscales introducidos por la ley “One Big Beautiful Bill Act” del año pasado, pueden generar volatilidad en los mercados. Estos factores pueden actuar como catalizadores para la inflación o el crecimiento económico, lo que obliga a reevaluar toda la estructura macroeconómica. La sensibilidad del mercado ante tales eventos es evidente en las recientes fluctuaciones, lo que demuestra que el camino hacia una economía estable no está exento de turbulencias.

En resumen, la situación actual se caracteriza por un equilibrio cauteloso. Los factores que influyen en el mercado son claros, pero el resultado depende de cuál de las dos fuerzas prevalezca: la resiliencia o la persistencia de la inflación. Por ahora, el mercado está anticipando un cambio gradual. Cualquier desviación de este patrón será señalada por estos puntos de vigilancia específicos.

Comentarios

Aún no hay comentarios