La estrategia 80/20 de Xylem crea una brecha entre la valoración y las expectativas de los resultados.

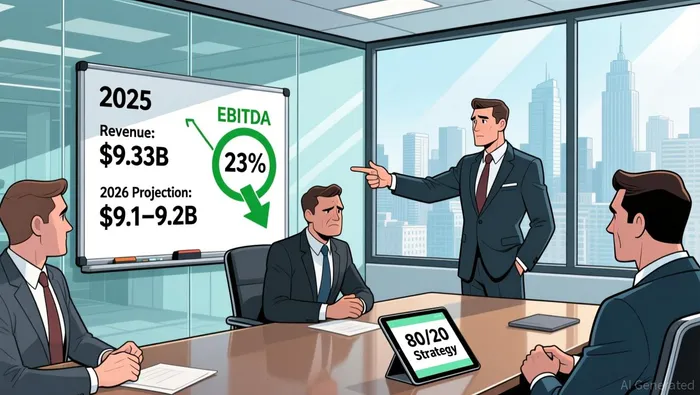

La estrategia de negociación fue impecable. Xylem tuvo un año récord, concluyendo el año 2025 con un cuarto trimestre muy exitoso, superando tanto las estimaciones de ingresos como las de ganancias. Los datos principales fueron…EPS ajustado: $5.08Se registró un aumento del 19% en comparación con el año anterior. El mercado ya había incorporado en sus precios los resultados positivos obtenidos. Pero la verdadera prueba llegó cuando se analizaron las perspectivas futuras.

Ahí es donde se creó una gran brecha entre las expectativas y la realidad. El número estimado para el año 2026 ya estaba determinado. Antes de la llamada telefónica para informar sobre los resultados, los analistas ya estaban haciendo sus predicciones.Ingresos de 9.330 millones de dólares estadounidensesPara el próximo año, la guía oficial de la dirección empresarial proyectaba un rango de 9.1 mil millones a 9.2 mil millones de dólares. Eso significa un cambio claro en la estrategia de crecimiento de la empresa. La reacción de las acciones fue inmediata y significativa: las acciones cayeron.7.2%En las noticias, se trata de un típico enfoque de “vender las noticias”: los resultados pasados, que eran bastante buenos, son eclipsados por perspectivas futuras más cautelosas.

En resumen, el mercado ya estaba mirando hacia la próxima etapa de crecimiento, más allá de las marcas de rentabilidad históricas. Cuando la gerencia confirmó que el crecimiento se desaceleraría, la situación cambió. La buena ejecución operativa ya no era un factor importante, y las nuevas expectativas se convirtieron en el principal motivo del declive de las acciones.

La guía para el año 2026: ¿Estrategia de ahorro o reajuste estratégico?

La actitud cautelosa de la dirección es un cambio deliberado en la estrategia de la empresa. El objetivo de crecimiento de los ingresos, que se estima entre el 1% y el 3%, no es una sorpresa. Se trata de un ajuste previamente anunciado por parte de la empresa. La empresa atribuye ese rango inferior al hecho de que…Unos aproximadamente el 2% de contragustos debido a las medidas de simplificación del portafolio, en el marco de su programa 80/20.En otras palabras, el ralentizamiento es en parte algo que se ha causado por sí mismo, como un sacrificio para lograr un negocio más limpio y de mayor calidad. Esto crea una clara brecha de expectativas: el mercado anticipaba un crecimiento moderado continuo, pero las nuevas indicaciones sugieren un desaceleración deliberada y controlada.

Los números reflejan la necesidad de realizar un ajuste estratégico. La perspectiva para el año 2026 implica una reducción significativa del crecimiento orgánico, que fue del 5% en 2025. Ahora, el foco se centra en la calidad de los ingresos, y no en el aumento de los ingresos totales. Este es el núcleo de la estrategia 80/20: eliminar las empresas con márgenes bajos para mejorar los márgenes y la rentabilidad. Las expectativas de un margen EBITDA del 23% en el punto medio respaldan esta idea. El objetivo es lograr un conjunto de ganancias de mayor calidad, incluso si la base de ingresos crece más lentamente.

Entonces, ¿se trata de una estrategia de “sandbagging” o de un cambio fundamental? Las pruebas apuntan hacia lo último. Esta decisión no es algo temporal, sino una elección estructural. La empresa prioriza la expansión de sus márgenes y el mantenimiento de su portafolio, en lugar de buscar un crecimiento en los ingresos durante este año. La reacción del mercado es evidente: las acciones han bajado un 10% en seis meses, y también un 7% durante la presentación de resultados. Esto demuestra que los inversores están luchando con esta nueva realidad. Habían estado buscando un crecimiento continuo, pero ahora la dirección de la empresa indica que la próxima fase de creación de valor vendrá de la mejora operativa, y no solo de la escalada de las actividades empresariales. La brecha entre las expectativas y la realidad es ahora la principal preocupación para los inversores.

Valoración y la perspectiva futura: ¿Qué está cotizado actualmente?

El mercado ahora está jugando un juego muy importante: el de las expectativas contra la realidad. Las acciones de Xylem cotizan con un P/E futuro…30.8Se trata de un número que implica un crecimiento sólido. Sin embargo, las propias expectativas de la empresa para el año 2026 indican que el aumento de los ingresos será de solo entre el 1% y el 3%. Esto representa una desaceleración significativa en comparación con los niveles anteriores. Esto crea una desconexión fundamental entre la valoración actual de la empresa y la realidad actual, donde el crecimiento de los ingresos es mucho más lento.

El consenso de los analistas refleja esta tensión. El precio promedio estimado es de 158.41 dólares, lo que indica un potencial de aumento del 31%. Pero ese objetivo se basa en las proyecciones previas para los ingresos en el año 2026.9.2 mil millonesCon la gestión actual orientada hacia un rango de 9.1 mil millones a 9.2 mil millones, ese número consensuado ya está bajo presión. Es posible que sea necesario redefinir el objetivo si las expectativas de crecimiento del mercado no se ajustan al plan establecido por la empresa.

El principal catalizador para cerrar esta brecha es evidente: la valoración excesiva de las acciones debe ser justificada por el éxito en la conversión de la estrategia 80/20 en resultados financieros tangibles. La empresa está abandonando negocios con márgenes bajos, lo que representa un obstáculo para los ingresos. Para mantener los niveles actuales de valoración, es necesario lograr las mejoras en la calidad de los ingresos y las ganancias. El objetivo de obtener un margen EBITDA del 23% es el punto de referencia. Si la empresa puede alcanzar ese objetivo manteniendo las tendencias actuales, podrá compensar la desaceleración de los ingresos con un grupo de ganancias de mayor calidad.

En resumen, la valoración de Xylem se encuentra ahora en un punto crítico. Se ha fijado un precio que refleja una posibilidad de crecimiento continuo. Pero los indicadores actuales sugieren una pausa deliberada en el desarrollo del negocio. El camino a seguir depende completamente de la forma en que se manejen las situaciones. El mercado necesitará ver cómo la estrategia 80/20 se traduce en una expansión de las ganancias y en un aumento de la capacidad de generación de ingresos, todo esto mientras se enfrenta a las dificultades relacionadas con los ingresos a corto plazo. Hasta entonces, la brecha entre las expectativas y la realidad sigue siendo amplia.

Catalizadores y riesgos: El camino hacia la reevaluación

La situación actual de evaluación depende de unos pocos eventos clave. El primero de ellos es el informe correspondiente al primer trimestre de 2026, que servirá como prueba inicial para las expectativas de la empresa. El mercado necesita ver si…Unos 2% de viento en contra, debido a la simplificación del portafolio.Se materializa como se esperaba. Un trimestre limpio, donde los ingresos se situan en el rango de 9.1 mil millones a 9.2 mil millones de dólares, mientras que las márgenes se mantienen estables. Esto validaría la estrategia cautelosa de la administración y reduciría la incertidumbre a corto plazo. Cualquier desviación, especialmente una mala performance, confirmaría que los objetivos establecidos son solo un límite inferior, y probablemente genere más presión sobre las acciones.

El principal riesgo es que las tendencias de pedidos comiencen a debilitarse. El volumen de pedidos pendientes de resolución de la empresa sigue siendo positivo, pero la verdadera prueba radica en cómo se convierten esos pedidos en ingresos reales. Si el crecimiento de los pedidos en el segmento central de soluciones de medición y control, donde se registró un aumento del 22% en el cuarto trimestre, comienza a desacelerar, eso indicaría una disminución general en la demanda. Esto confirmaría que la estrategia adoptada por la empresa es una respuesta conservadora a una situación de mercado cada vez más difícil, y no simplemente una pausa estratégica. La reciente caída del precio de las acciones y la presión de ventas por parte de instituciones financieras ponen de manifiesto que los inversores ya están tomando en cuenta este riesgo de demanda.

Por otro lado, un catalizador positivo sería que la dirección del empresa elevara el rango de previsión para el EPS en 2026. El objetivo actual es entre $5.35 y $5.60; si se eleva ese rango, significaría que la expansión de las margen obtenidas gracias al programa 80/20 está avanzando más rápido de lo esperado. Esto permitiría que la empresa pueda compensar las dificultades relacionadas con los ingresos, gracias a una mayor capacidad de generación de ganancias. Eso sería una señal clara de que la transformación está funcionando bien, y podría ayudar a reducir la brecha entre las expectativas y la valoración actual de la empresa.

El camino hacia una reevaluación es estrecho. La acción debe lograr que la estrategia del 80/20 se traduzca en ganancias tangibles en margen, mientras que las tendencias de orden se mantengan constantes. Hasta entonces, el mercado seguirá siendo escéptico, manteniendo así la valoración dentro de un rango entre los niveles de rentabilidad récord del pasado y el crecimiento gestito del futuro.

Comentarios

Aún no hay comentarios