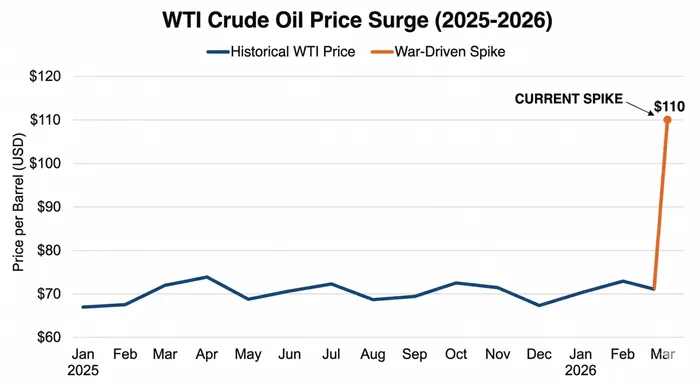

El precio del WTI alcanzó los 110 dólares: la crisis petrolera en el Golfo finalmente ha llegado. Pero, ¿hasta dónde podrá subir el precio?

La guerra en Irán ha aumentado, sin duda, el riesgo de un shock económico a nivel mundial.Los mercados energéticos actúan como un factor decisivo en este contexto. Las interrupciones en el suministro de petróleo y gas han provocado aumentos significativos en los precios. El precio del WTI ha superado la barrera de los 110 dólares por barril. El factor que está causando este aumento repentino es la interrupción del tráfico de buques cisterna en el Estrecho de Ormuz, un punto estratégico importante en el sistema energético mundial, donde se maneja aproximadamente el 20% del petróleo y gas natural producido en todo el mundo. Aunque este aumento repentino en los precios es alarmante y genera temor entre los participantes del mercado, mi perspectiva sigue siendo optimista a largo plazo. La situación a corto plazo seguirá siendo volátil y tendrá un carácter alcista, ya que los riesgos geopolíticos se internalizarán en los precios. Pero las fuerzas estructurales del mercado eventualmente obligarán a una retirada de las posiciones cortas. No nos enfrentamos a un reajuste catastrófico y permanente de los costos de la energía; eso significa que las posiciones cortas podrían convertirse en algo muy rentable una vez que se supere esta crisis inmediata.

El dolor inmediato: la gasolina al por menor, las tasas de interés y las elecciones de mitad de período

Los efectos secundarios de que el precio del petróleo alcance los 110 dólares son evidentes en el nivel de los consumidores. En los Estados Unidos, un aumento del 10% en el precio del petróleo crudo se traduce, por lo general, en precios más elevados para las gasolinas. Esto significa que el precio de una galón de gasolina puede aumentar en unos 25 centavos en un par de semanas. Este es un desarrollo desfavorable, teniendo en cuenta que los precios de la gasolina habían estado cerca de los niveles más bajos en cuatro años al inicio del año. El impacto psicológico de los precios de la gasolina sobre los consumidores estadounidenses es enorme; este efecto influye mucho más en su percepción de la inflación, que no tanto en los precios de artículos cotidianos como el pan o los huevos.

Por lo tanto, esto representa una grave vulnerabilidad política para el presidente Trump. Estamos a ocho meses de las elecciones intermedias, un período en el que el partido del presidente en el poder generalmente tiene dificultades. Las expectativas básicas indican que los republicanos podrían perder la Cámara de Representantes. Además, el aumento de los costos de la gasolina definitivamente no ayudará a la narrativa económica de Trump. Por otra parte, las encuestas muestran que el apoyo público al conflicto en Irán disminuye rápidamente a medida que el conflicto se prolonga y los precios de la gasolina aumentan.

La política monetaria también se encuentra en medio de este caos. La inflación actualmente está un poco por encima del objetivo del 2% establecido por la Reserva Federal. Aunque el precio del petróleo antes había sido un factor que contribuía a la inflación, una disminución en los costos de la energía, especialmente cuando los costos de los servicios no relacionados con la vivienda siguen siendo elevados, da a los políticos motivos para detenerse. Después del primer impacto, se ha observado un cambio notable en las opiniones de los mercados respecto al momento en que la Reserva Federal realizará otro recorte en las tasas de interés. Esto hace que sea menos probable que se produzca una reducción en junio, lo que refuerza la mentalidad de espera dentro del Comité de Mercado Abierto de la Reserva Federal.

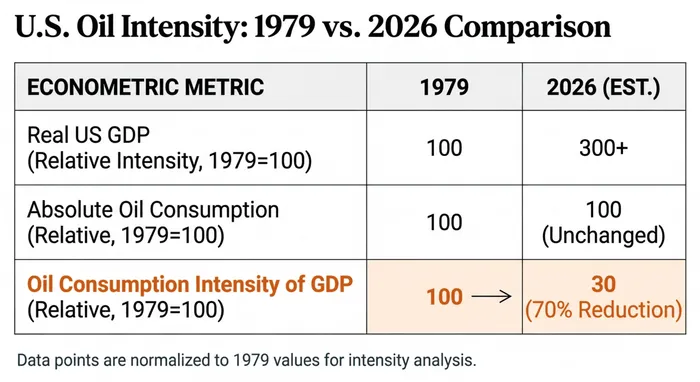

El “Búfer Histórico”: ¿Por qué 2026 no es 1979?

Según el análisis de Ainvest,Una perspectiva histórica es crucial para comprender por qué el pánico no está justificado. Es fácil hacer comparaciones con 1979, cuando la revolución iraní provocó un enorme choque petrolero que duplicó los precios y exacerbó la inflación. Sin embargo, la estructura de la economía moderna es completamente diferente. Desde 1979, el PIB real de los Estados Unidos se ha triplicado, pero el consumo absoluto de petróleo sigue siendo prácticamente igual. Esto significa que la intensidad del uso del petróleo como insumo en la economía estadounidense ha disminuido en aproximadamente un 70%. Esto limita severamente el grado en que un choque energético pueda afectar al sistema económico en su conjunto.

Además, los Estados Unidos se encuentran en una posición de relativa fortaleza. Gracias a la revolución del shale, los Estados Unidos son altamente autosuficientes en materia de petróleo y incluso exportan gas natural a Europa. La economía estadounidense también se beneficia de un gran respaldo estratégico. A finales de febrero de 2026, la Reserva Estratégica de Petróleo de los Estados Unidos contaba con aproximadamente 415,4 millones de barriles, lo que representa un aumento del 5% en comparación con los niveles más bajos de los últimos tiempos. Esta reserva está lista para ser utilizada en caso de crisis de precios extremas. Europa, aunque más vulnerable, también se encuentra en una mejor situación que en el pasado. No necesita desvincularse de un único proveedor, como lo hizo con Rusia. Además, Europa está saliendo de una temporada de invierno, lo que reduce las necesidades de calefacción en ese momento.

Lidiar con la amenaza de la inflación, ante datos económicos mixtos

Si este conflicto se prolonga durante meses, el impacto general en la inflación debe ser monitoreado cuidadosamente. Esto es especialmente importante teniendo en cuenta los datos macroeconómicos recientes, que muestran señales de debilidad, como los datos sobre salarios no agrícolas. La Banco Central Europeo estima que un aumento continuo del precio del petróleo del 14% contribuiría a un incremento de medio punto porcentual en la inflación, además de reducir el crecimiento del PIB en un 0.1%. Esto crea una situación difícil para la BCE, que podría dudar en aumentar las tasas de interés para combatir la inflación, mientras que la economía europea sigue siendo frágil.

En los Estados Unidos, sin embargo, la estagflación no se considera actualmente como un riesgo real. La economía estadounidense comenzó este año con un fuerte impulso fiscal, incluyendo reembolsos de impuestos y condiciones favorables para las empresas en términos de depreciación de sus activos. Incluso si una crisis energética prolongada reduce en un punto la tasa de crecimiento del 2.4% estimada por el FMI, la trayectoria general de la economía sigue siendo más robusta que en la mayoría de los países desarrollados. Mientras tanto, el dólar ha vuelto a su estatus de refugio seguro… lo cual podría complicar los esfuerzos del gobierno de Trump por reducir el déficit comercial mediante una moneda más débil. Pero, en general, la maquinaria económica está bien preparada para soportar este golpe, sin que se produzca una recesión al estilo de la década de 1970.

El camino a seguir: Proyecciones de precios y los fundamentos del mercado

Según el análisis de Ainvest:El aumento actual en los precios está fuertemente impulsado por el miedo generalizado, lo que provoca una gran divergencia entre las previsiones institucionales, basadas en diversos escenarios de perturbaciones. Para los operadores que construyen estrategias de opciones o establecen órdenes de límite, es esencial conocer estos objetivos de precios institucionales. En el extremo alcista, Goldman Sachs advirtió el 8 de marzo sobre un escenario de “Emergencia”. Se proyectó que el precio del WTI podría alcanzar los 150 dólares para finales del mes, si la situación en el Golfo Pérsico no se solucionaba. De manera similar, J.P. Morgan estableció un “Límite de Riesgo” de 120 dólares; este escenario se activaría si el conflicto persistiera más de tres semanas. Schroders, por su parte, modeló un rango de precios entre 100 y 120 dólares, para un período de restricción de cuatro a cinco semanas en el Estrecho.

Sin embargo, los escenarios básicos y las metas estructurales destacan el enorme riesgo de que ocurra un retroceso en la situación, una vez que se calme la situación geopolítica. UBS recientemente revisó su meta básica a 90 dólares, debido a la posibilidad de cierre de la bahía de Hormuz. Sin embargo, las previsiones iniciales señalan que hay un exceso de oferta fundamental: la meta básica de Goldman Sachs para el segundo trimestre era de 76 dólares, justo antes del cruce de 100 dólares. Standard Chartered fijó su meta para el primer trimestre en 74 dólares. Lo más importante es que la meta “estructural” de J.P. Morgan, que representa el valor justo basado únicamente en la oferta y la demanda, sin tener en cuenta la guerra, es de solo 60 dólares. En términos de posicionamiento táctico, este gran diferencia entre el techo de emergencia de 150 dólares y el nivel estructural de 60 dólares sugiere que, aunque es importante aprovechar la tendencia alcista, lo más importante es prepararse para un retroceso violento.

Conclusión

Las ondas de choque procedentes del Medio Oriente han causado efectos negativos en los mercados mundiales, llevando el precio del WTI a más de $110. Esto amenaza a las métricas relacionadas con la inflación a corto plazo. Sin embargo, los operadores deben diferenciar entre los problemas geopolíticos graves y las condiciones económicas crónicas. La economía estadounidense está fundamentalmente separada de las vulnerabilidades relacionadas con la dependencia del petróleo, que caracterizaron a la economía durante la década de 1970. Esta economía cuenta con reservas estratégicas masivas y una producción doméstica récord. Aunque la volatilidad y los aumentos en los precios son inevitables a corto plazo, lo que ofrece oportunidades tácticas para las inversiones a largo plazo, existe un consenso generalizado de que hay un exceso de oferta estructural, lo que eventualmente causará una caída violenta en los precios. Es importante monitorear la duración del conflicto para poder gestionar adecuadamente las posiciones de venta. Pero no permitan que el pánico histórico dictamine las estrategias de inversión modernas.

Comentarios

Aún no hay comentarios