Weyco (WEYS): Enfrentando una doble amenaza: el colapso de las márgenes de beneficio debido a las tarifas y la disminución en el volumen de ventas de la marca.

La opinión del mercado respecto al cuarto trimestre de Weyco fue claramente negativa: la realidad era peor de lo que se había imaginado. Las acciones cayeron en valor.2.1% desde el informe de resultados.Se trata de un movimiento que sugiere que los inversores no solo vieron el logro del EPS moderado, sino también algo más profundo y preocupante. Se trata de una situación típica de “vender las noticias”, donde el titular de la noticia cumple con las expectativas, pero los detalles subyacentes amplían esa brecha entre lo que se esperaba y lo que realmente ocurre.

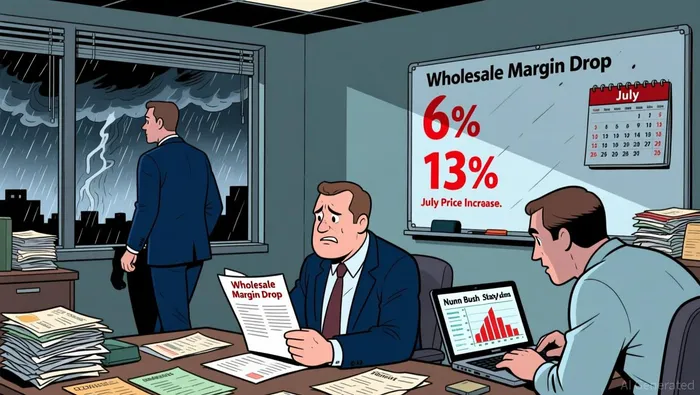

La situación era de presión conocida. El mercado ya había tenido en cuenta los efectos negativos causados por las tarifas, algo que la dirección ya había señalado. Lo sorprendente fue la magnitud de estos efectos negativos. Aunque el margen bruto se redujo, lo realmente impactante fue el segmento mayorista.La margen bruto disminuyó al 37.2%, desde el 42.4%.Eso representa una disminución de 520 puntos básicos. Es un descenso mucho más pronunciado que el que se podría esperar de una simple “presión” en los precios. Esto indica que las aumentaciones de precios realizadas por la empresa en julio no fueron suficientes, y además, estos aumentos fueron superados por los altos costos.

La disminución en el volumen de ventas agravó aún más la situación del margen de beneficios. El mercado esperaba una baja en las ventas, pero los datos mostraban un descenso aún más pronunciado en la demanda.Las ventas netas al por mayor disminuyeron en un 6% con respecto al año anterior.Las ventas de Nunn Bush y Stacy Adams disminuyeron en un 13% cada una. No se trató de una desaceleración generalizada; más bien, se trato de una crisis específica en el rendimiento de las marcas, que afectó directamente al negocio mayorista. La combinación de una reducción drástica de las márgenes de beneficio y una disminución significativa del volumen de ventas generó una situación negativa, que se reflejó en la reacción de los precios de las acciones.

En resumen, las expectativas se han reducido. La empresa logró obtener un resultado positivo en cuanto al balance financiero, pero ese resultado se debió a la reducción de los costos relacionados con las actividades de venta y administración, y no a una mejora en la eficiencia operativa. El negocio principal está sufriendo una gran presión, y las reacciones del mercado después de los resultados financieros indican que el mercado esperaba más resiliencia de la empresa, pero eso no se logró.

Diferencia en el rendimiento de las marcas: Un factor clave que determina el éxito o fracaso de una marca.

La disminución en el volumen de ventas y la presión sobre los márgenes no representaron un problema generalizado del mercado. Se trataba, en realidad, de casos en los que ciertas marcas no lograron cumplir con sus objetivos. La división en los resultados internos es el principal factor que causó este fracaso. Esto demuestra que los aumentos de precios realizados por la gerencia en julio solo lograron mitigar parcialmente los efectos de la inflación de los costos y la disminución de la demanda.

Las ventas de las marcas Nunn Bush y Stacy Adams han disminuido en ambos casos.13% para el trimestre.Los volúmenes de ventas han disminuido en la mayoría de los canales comerciales. Este no es un número insignificante para una sola marca; se trata de un colapso coordinado en dos pilares clave del negocio mayorista. Lo que esto implica es claro: el impacto de las tarifas fue aún más severo porque coincidió con un problema específico en el mercado minorista, que afectó especialmente a estas marcas. El mercado ya había tenido en cuenta los efectos negativos causados por las tarifas, pero no había tenido en cuenta la posibilidad de que el negocio mayorista también enfrentara una crisis de demanda específica para cada marca.

Esta divergencia sugiere que el aumento de precios ocurrido el 1 de julio fue una medida insuficiente para resolver el problema en su totalidad. Ayudó a compensar parte de los costos arancelarios, pero no logró detener la disminución del volumen de ventas del 13% para estas marcas clave. En otras palabras, la empresa se encontró en una situación difícil: aumentar los precios podría llevar a una mayor reducción en los volúmenes de ventas, mientras que mantener los precios significaba que las márgenes de beneficio se veían afectadas negativamente por los costos. El resultado fue una reducción drástica en el margen bruto al por mayor, de 42.4% a 37.2%. Esa disminución de 520 puntos basales refleja esta doble presión.

En resumen, la brecha entre las expectativas y la realidad se amplió, ya que el problema era mucho más complejo de lo que parecía a primera vista. El mercado buscaba una mayor resiliencia, pero la realidad era una crisis específica en el rendimiento de algunas marcas, lo cual aumentó el impacto de los aranceles. Esta divergencia interna hace que sea más probable que se reinicien las estrategias de gestión, ya que la dirección ahora debe enfrentar el desafío de reconstruir la demanda por estas marcas, mientras se enfrenta a un entorno de costos inciertos.

Mecánica financiera: El compromiso entre la reducción de márgenes y los flujos de efectivo

Los resultados financieros reflejan la lucha entre dos fuerzas opuestas. Por un lado, hay una reducción drástica en el margen bruto, algo que se debe directamente a las tarifas y al cambio en la combinación de volúmenes de ventas. Por otro lado, hay un aumento sorprendente en la generación de efectivo, gracias a una disciplina fiscal muy estricta. Ahora, el mercado está determinando qué fuerza prevalecerá en el futuro.

Los factores negativos son evidentes. El margen bruto de Consolidated disminuyó.El 44.1% de los casos correspondió a un total de 47.9%.Se trata de una compresión de 380 puntos básicos. La administración mencionó esto de forma explícita.Tarifas incrementalesComo principal factor, cabe señalar que el aumento de precios del 10% implementado en julio no logró compensar completamente los costos resultantes. Esta presión fue especialmente intensa en el segmento mayorista, donde la margen bruto disminuyó al 37.2%, desde el 42.4% anterior. La disminución en las ventas mayoristas, del 6%, agravó aún más el problema, causando un doble golpe que el aumento de precios no pudo mitigar por completo.

Sin embargo, la empresa logró un importante aumento en la eficiencia operativa. Los gastos de venta al por mayor y administrativos disminuyeron en 12.7 millones de dólares, lo que representa un 23% del volumen de ventas. Esto significa que estos gastos representaron solo el 28% del total de las ventas. Esta reducción de 500 puntos base en los gastos administrativos y de venta fue una fuerza positiva que compensó en gran medida la disminución del beneficio operativo, que fue del 12%. Esto demuestra que el control de los costos fue el principal factor que impidió que el resultado financiero se vea aún más afectado negativamente.

La diferencia más destacada se encuentra en el flujo de caja. A pesar de las bajas ventas y la disminución de la rentabilidad,El flujo de efectivo operativo aumentó en un 17.5%, hasta los 24.0 millones de dólares.El saldo en efectivo aumentó en un 35.3%, hasta los 96.0 millones de dólares. Se trata de un compromiso clásico: la reducción agresiva de costos y la buena gestión del capital de trabajo contribuyen a mejorar la liquidez, incluso cuando el negocio principal enfrenta presiones en términos de margen de beneficio. Esto es una señal de solidez financiera, pero también plantea una pregunta: ¿es sostenible esta generación de efectivo si las tendencias de ventas y margen siguen deteriorándose?

En resumen, la empresa está enfrentando una difícil situación de equilibrio entre diferentes factores. El aumento en los flujos de efectivo proporciona un margen de maniobra y flexibilidad financiera, pero todo esto se basa en un margen de beneficio reducido y volúmenes de ventas bajos. Para los inversores, lo importante es determinar si este aumento en los ingresos puede servir para mejorar las condiciones del negocio mayorista, o si simplemente retrasa la solución a los problemas relacionados con el rendimiento de la marca, que son la causa real del problema.

Valoración y escenarios futuros: El catalizador para el restablecimiento de las directrices

La situación de inversión ahora depende de un duro compromiso. Por un lado, hay una clara disminución en la rentabilidad, lo que presiona la base de ingresos para los dividendos. Por otro lado, un balance de finanzas sólido proporciona un margen de seguridad importante frente a las incertidumbres relacionadas con aranceles y demanda. El factor que resolverá esta tensión será la orientación que dé la dirección de la empresa para el nuevo ejercicio fiscal.

La tendencia de los ingresos representa el “anclaje bajista”. El margen de ganancias netas en los últimos 12 meses ha disminuido.8.4% de 10.4%Se trata de una compresión significativa, lo que significa que más de cada dólar de ventas se utiliza antes de que llegue al resultado final del negocio. No se trata de un fenómeno puntual, sino de una tendencia que se mantiene durante varios trimestres, con una disminución consecutiva en los EPS trimestrales. El mercado ya había tenido en cuenta la presión sobre las márgenes de beneficio, pero la realidad es que existe una erosión continua, lo cual pone en duda la sostenibilidad de los dividendos y plantea preguntas sobre la capacidad de precios de la empresa.

Sin embargo, el balance general constituye un factor importante que puede contrarrestar esa situación negativa. La empresa ha acumulado una gran cantidad de recursos para hacer frente a las situaciones difíciles.El efectivo y los equivalentes de efectivo ascienden a 96,0 millones de dólares.Los pasivos totales han disminuido en un 38%. Esta liquidez proporciona una flexibilidad crucial. Puede utilizarse para financiar las operaciones durante un período de cambio de estrategias, para cubrir posibles obligaciones fiscales, o incluso para realizar acciones estratégicas cuando el negocio se estabilice. Esta fortaleza financiera es una razón importante por la cual las acciones no cayeron significativamente tras el informe de resultados. Se trata de un factor que sirve como respaldo contra las expectativas negativas.

Lo que realmente está en juego es la dirección que tomará la empresa en el futuro. El mercado ahora estará atento a las indicaciones del equipo directivo, las cuales servirán como señal definitiva. Si se establece un objetivo de crecimiento o margen más bajo, eso confirmaría el peor escenario posible, lo que llevaría a una mayor presión sobre las acciones. Por otro lado, cualquier señal de estabilización o una perspectiva más optimista sería algo positivo. Por ahora, las indicaciones del equipo directivo siguen siendo el factor más importante que determinará si la sólida situación financiera puede ayudar a la recuperación de la empresa, o si simplemente retrasará el enfrentamiento con los problemas relacionados con la marca y los márgenes.

Comentarios

Aún no hay comentarios