Wells Fargo superó las expectativas en términos de ganancias… Pero las acciones siguen cayendo. Lo que los inversores vieron (y no les gustó)

Wells Fargo’sganancias de cuarto trimestreLa estrategia de impresión era una clásica forma de operar: “Superar la línea de ganancias, perderse en la línea de ingresos”.En una grabación donde las acciones de bancos ya disfrutaron una fuerte carrera en 2025, esa combinación fue suficiente para provocar una leve reacción de vender noticias.Las acciones bajaron aproximadamente un 2% después de la publicación de los resultados. Los inversores aprovecharon esta oportunidad para aprovechar las deficiencias en los datos financieros del banco, así como las menores ganancias netas en comparación con las expectativas del mercado. El contexto general también es importante: las expectativas sobre los bancos del sistema monetario eran muy altas al inicio de la temporada de resultados. Además, la reacción negativa de los inversores hacia JPMorgan el día anterior reforzó la idea de que el mercado busca resultados sólidos, guía claro y ningún problema en los datos financieros del banco.Wells no fue exactamente un desastre, pero sí dio suficiente “no perfecto” para que los comerciantes tuvieran un motivo para cerrar sus ganancias.

En el…números de titularesWells Fargo informó que el EPS del cuarto trimestre fue de 1.62 dólares por acción. Este valor fue inferior al rango de expectativas, que era entre 1.66 y 1.67 dólares por acción. En cuanto a los ingresos, se alcanzaron los 21.290 millones de dólares, frente a las expectativas de alrededor de 21.65 millones de dólares. El dato más relevante para evaluar el desempeño de la empresa durante ese trimestre fue el resultado ajustado: 1.76 dólares por acción. Este valor superó las expectativas en aproximadamente 0.10 dólares, lo cual refleja la exclusión de un costo notable relacionado con las despidos.El ingreso neto fue de $5.36B en un registro reportado, pero sin los $612M en costo de despidos antes de impuestos, el ingreso neto sería $5.8B.La empresa obtuvo un Índice de Rentabilidad de los Activos del 12.3%, así como un Índice de Rentabilidad Total del 14.5%. Además, su ratio de eficiencia fue del 64%. Estos resultados reflejan un progreso real en cuanto a la disciplina en materia de gastos, mientras que la empresa continúa invirtiendo en sus franquicias.

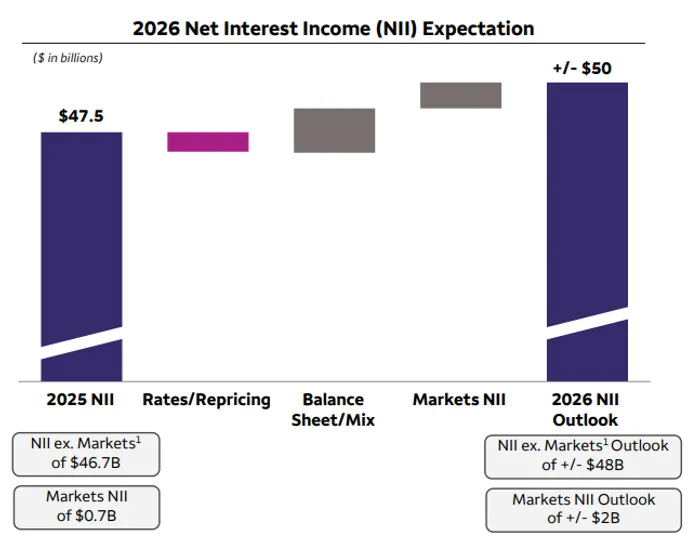

El resultado de las rentas de interés neto fue ligeramente más bajo que lo esperado.Esto contribuyó a generar una reacción negativa por parte de los inversores. Wells informó un NII del cuarto trimestre de 12.331 millones de dólares, en comparación con estimaciones que rondaban los 12.43 mil millones a 12.46 mil millones de dólares. Aún así, el NII aumentó un 4% en términos anuales, gracias a mayores saldos de préstamos y valores de inversión, mejoras en los resultados de las actividades relacionadas con los mercados financieros, y reajustes en los tipos de interés de los activos. Estos incrementos se vieron parcialmente compensados por cambios en la combinación de depósitos. El NII, excluyendo las actividades relacionadas con los mercados financieros, fue de 12.0 mil millones de dólares (+3% año tras año). Mientras que el NII relacionado con las actividades financieras fue de 358 millones de dólares (+178 millones de dólares). Esto indica que algunos de los aumentos anuales se debieron a factores relacionados con los mercados financieros. Las tasas de rendimiento de los préstamos siguen siendo moderadas.El rendimiento promedio de los préstamos totales es del 5.78% anual, un descenso del 38 bps en un año y un descenso de 19 bps consecutivamente, lo que refleja la realidad de que el banco opera en un entorno de tasas más bajas donde las condiciones de reajustes no son universalesmente favorables.Los costos de depósito fueron un aspecto positivo. El costo promedio de los depósitos fue del 1.44%, lo cual representa una disminución de 29 puntos porcentuales en comparación con el año anterior, y también una disminución de 10 puntos porcentuales en comparación con el tercer trimestre. Esto constituye un factor positivo, ya que ayuda a mantener los spreads a un nivel adecuado.

El crecimiento del crédito y el impulso de los balances eran suficientes para respaldar el otimismo de la administración, aunque la reacción del mercado no lo colaboró totalmente. Los créditos promedio subieron 5% en dólares anuales a $955.8B y aumentaron 3% en dólares trimestrales, liderados por el crédito comercial e industrial, los automóviles, y las tarjetas de crédito, con un incremento de créditos basados en valores en Wealth también. En la otra órbita, los créditos hipotecarios en propiedades comerciales y residenciales continúan disminuyendo, que no es de sorprender dado que la cautela de la industria sobre las oficinas y un escenario de demanda de hipotecas aún incierto. Los depósitos promedio subieron 2% en dólares anuales a cerca de $1.4T y aumentaron 3% en dólares trimestrales, reflejando el crecimiento en todos los sectores de Wealth y las franjas corporativas / institucionales. En el mensaje de la administración, el tema era claro:Wells cree que estamos entrando en el año 2026 con una mejor situación y menos limitaciones. Considera que se han logrado avances en las medidas necesarias para mejorar la operación del negocio, y que ahora tenemos una plataforma más sólida para competir por el crecimiento.

por sectores, elLos resultados mostraron una mejora significativa en las categorías relacionadas con el consumidor.Mientras que algunas líneas de negocio comercial se mezclaron más debido al entorno de tipos de interés y transferencias internas de cartera. En lo que respecta a los consumidores y financiamiento, la ganancia se incrementó 7% respecto al año anterior, con el consumo y financiamiento de negocios que subió 9% debido a precios más bajos de depósitos y mayores saldos. La ganancia de tarjetas de crédito creció 7% debido a saldos de crédito y tarifas de tarjetas más altas, y la del auto subió 7% debido al crecimiento de los créditos. La financiación de vivienda descendió en un 6%, debido a tipos de interés más bajos en balances reducidos, y la financiación personal cayó en un 5% debido a los balances más bajos y la reducción de spread. De manera importante, el banco también señaló un traslado de aproximadamente $8B de créditos y $6B de depósitos vinculados a ciertos clientes comerciales de la cuenta de negocio al consumo/comerciales de negocios, lo que impulsó el consumo y redujo el crecimiento reportado del negocio comercial.

Los ingresos del sector bancario comercial disminuyeron un 3% en comparación con el año anterior. Los ingresos por intereses, por su parte, cayeron un 11%, debido a las bajas tasas de interés y a las transferencias entre segmentos bancarios. Estos efectos se vieron parcialmente compensados por la reducción de los precios de los depósitos y por el aumento de los saldos de préstamos. En cambio, los ingresos no relacionados con los intereses aumentaron un 18%, gracias a los mayores ingresos obtenidos de inversiones en créditos fiscales e inversiones en acciones. Estos factores ayudaron a contrarrestar la presión ejercida por las bajas tasas de interés.La rentabilidad de la banca de inversión y corporativa no tuvo un crecimientoEl sector bancario registró una disminución del 4%, debido a la menor recaudación en el área de banca de inversión y a las bajas tasas de interés. El sector inmobiliario comercial también experimentó una disminución del 3%, debido a las bajas tasas de interés, así como al impacto de la venta de un negocio relacionado con el servicio de gestión de activos, ocurrida a principios del año. En cambio, los mercados financieros aumentaron un 7%, gracias a las acciones, los productos financieros estructurados y otros activos relacionados. Sin embargo, esto se vio contrarrestado por las condiciones financieras más adversas, como las tasas de crédito más bajas y las fluctuaciones en los tipos de cambio. El área de gestión de patrimonios e inversiones fue una excepción: los ingresos aumentaron un 10%, mientras que los ingresos no relacionados con intereses crecieron un 9%, gracias a los altos honorarios obtenidos de los activos relacionados con los niveles de mercado.

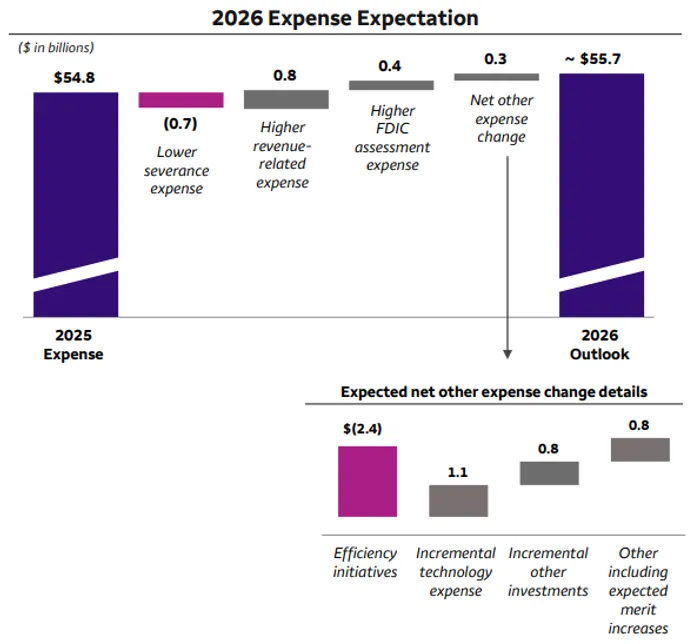

Pero los gastos fueron una de las partes más limpias del informe.La administración de Wells intenta presentar el año 2026 como un año en el que se mantienen las inversiones, pero al mismo tiempo se logran ahorros. Los gastos no relacionados con intereses en el cuarto trimestre fueron de 13.7 mil millones de dólares, lo cual representa una disminución del 1% en comparación con el año anterior. Las iniciativas de eficiencia y los menores costos operativos han ayudado a compensar los mayores costos de publicidad y tecnología. Los gastos relacionados con el personal se mantuvieron prácticamente estables, ya que los aumentos en las compensaciones relacionadas con los ingresos (especialmente en el área de Wealth) fueron contrarrestados por los ahorros obtenidos gracias a la eficiencia y a los menores costos de despidos. Para el año 2026, Wells espera que los gastos totales sean de aproximadamente 55.7 mil millones de dólares, frente a un nivel de referencia de 54.8 mil millones de dólares en 2025. Este aumento es moderado en comparación con el año anterior. Los gastos relacionados con despidos son menores, pero los costos relacionados con los ingresos son más altos. Además, los gastos en inversiones siguen siendo significativos. En resumen, Wells sigue logrando ahorros, pero invierte una parte importante de esos ahorros en tecnologías e iniciativas de crecimiento, en lugar de reducir drásticamente sus gastos.

La calidad crediticia sigue siendo estable de forma general, aunque con algunas áreas que vale la pena observar pero sin señales obvias de estallidoLas provisiones para pérdidas crediticias fueron de 1,04 billones de dólares en el cuarto trimestre. Las cargas netas fueron de 1,0 billones de dólares, lo que representa una disminución de 165 millones de dólares. La proporción de cargas netas respecto al total de préstamos fue del 0,43%. Las cargas netas relacionadas con los consumidores aumentaron ligeramente, hasta el 75 puntos porcentuales anuales. Este aumento se debió a un mayor número de cargas relacionadas con tarjetas de crédito y automóviles, además de una menor tasa de recuperación de hipotecas. En cambio, las cargas netas relacionadas con préstamos comerciales aumentaron hasta el 22 puntos porcentuales anuales. Esto se debe a los préstamos inmobiliarios y de capital e ingeniería. Los activos incobrables aumentaron a 8,5 billones de dólares, lo que representa el 0,86% del total de préstamos. Este aumento se debe a un incremento en los préstamos inmobiliarios y de capital e ingeniería. De hecho, las métricas relacionadas con los préstamos inmobiliarios mejoraron un poco: la cobertura de los préstamos inmobiliarios disminuyó, pero eso se debe en parte a que las cargas ya han ocurrido y los saldos han cambiado. No necesariamente significa que el mercado inmobiliario haya pasado repentinamente a ser un mercado con crecimiento.

Entonces, ¿por qué la acción baja si el trimestre no fue "malo"?La respuesta más simple es la expectativa. Dado que las acciones de bancos han aumentado significativamente hasta el año 2025, los inversores se han preparado para una temporada de resultados de alta calidad, donde los ingresos, los beneficios netos y las expectativas de crecimiento deben cumplirse. Wells no logró alcanzar los objetivos de ingresos establecidos; además, sus beneficios netos fueron ligeramente inferiores a lo esperado por el consenso. Esto es suficiente para motivar a los inversores a vender sus acciones cuando las valoraciones hayan aumentado y el mercado busque razones para reducir su exposición al riesgo. Otro factor es que el marco de previsión de beneficios netos del banco para el año 2026 es positivo, pero no excepcionalmente bueno. El banco espera que los beneficios netos, excluyendo los activos en el sector de mercados financieros, aumenten año tras año, gracias al crecimiento del balance y a cambios en la combinación de activos. Pero las tasas de interés y otros factores relacionados con los precios siguen siendo un obstáculo importante. Eso no es una señal de alerta; simplemente no es el tipo de resultados que podría motivar a los inversores a comprar más acciones.

En resumen: Wells Fargo entregó un sólido trimestre desde el punto de vista operacional, destacado por el incremento de crecimiento en las líneas de negocio clave en el mercado de consumidores y comerciales, una gestión de gastos disciplinada y una rentabilidad crediticia estable. Las pérdidas en términos de ingresos y activos no invertidos fueron modestas, pero, en un entorno de “precio para la perfección”, las reducciones modestas son importantes.Las áreas más importantes que deben ser monitoreadas en el futuro son: (1) si el crecimiento de los préstamos sigue siendo sostenible, sin sacrificar la calidad del crédito; (2) si el número de deudas incobrables relacionadas con tarjetas de crédito y automóviles continúa aumentando; y (3) qué tan eficazmente Wells puede convertir su libertad después de haber superado el límite de activos en ganancias reales, sin permitir que los gastos se desvíen demasiado del rango establecido. Por ahora, parece que esta caída en las cotizaciones se debe más a una revalorización de las acciones y a una reacción impulsada por factores externos, que a algo realmente grave. Pero, como ya está demostrando esta temporada de resultados, el mercado no está dispuesto a dar premios de participación.

Comentarios

Aún no hay comentarios