¡Advertencia! Las funciones de protección contra picos de carga de SanDisk reducen en un 1,200% el ciclo de memoria, sin que esto afecte la capacidad de almacenamiento de la memoria.

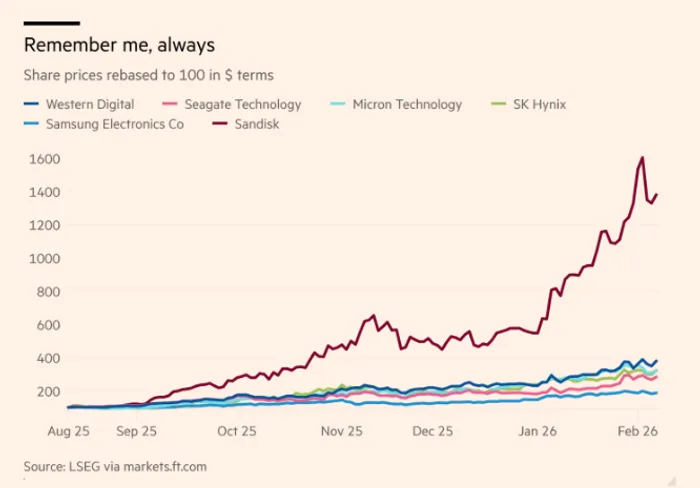

La industria de los chips de memoria se ha convertido en la “estrella más brillante” de los mercados de valores. En los últimos seis meses, las acciones de SanDisk han aumentado en un 1,200%. Otros fabricantes de dispositivos de almacenamiento, como Western Digital, Seagate, Micron, SK Hynix y Samsung Electronics, también han experimentado un aumento significativo en sus valoraciones, alcanzando al menos el doble de su precio inicial. Por lo tanto, estas empresas se encuentran entre las que mejor han performado dentro del índice S&P 500.

Sin embargo, el Financial Times advierte que la naturaleza profundamente cíclica de la industria aún no ha desaparecido. Los inversores podrían estar cometiendo los mismos errores que se observaron durante la reversión cíclica de 2022.

Según el FTLa demanda de almacenamiento, impulsada por la inteligencia artificial, es la fuerza motriz detrás del actual aumento en los precios del mercado. A medida que los precios de la memoria continúan subiendo, SanDisk ha pasado de una situación de pérdidas financieras en 2024 a una situación en la que genera casi 1 mil millones de dólares en flujo de efectivo libre en el último trimestre. Sin embargo, la industria del almacenamiento es históricamente muy cíclica: la demanda puede cambiar rápidamente, mientras que los ajustes en la capacidad tienden a ser lentos, lo que a menudo conduce a una gran volatilidad en los precios.

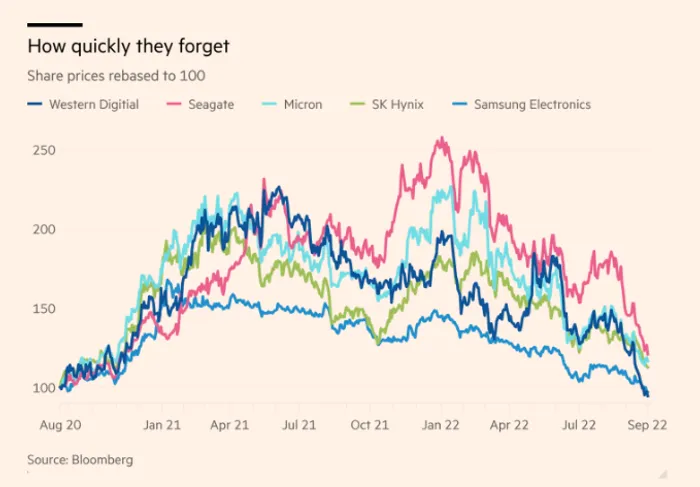

Los expertos del sector advierten que “la memoria de los inversores es demasiado corta”. Los datos históricos muestran que, desde mediados de 2020 hasta principios de 2022, las acciones de empresas como Western Digital, Seagate, Micron y SK Hynix aumentaron en más del 100%. Sin embargo, ese aumento se desvaneció completamente en tan solo nueve meses. Ciclos similares de auge y caída ocurrieron en 2014 y 2018. El optimismo actual corre el riesgo de ignorar estas lecciones recurrentes.

El ordenamiento de los servidores por parte del hiperescalador y la expansión de su capacidad podrían desencadenar otro ciclo de sobreoferta.

Los analistas del sector señalan que el mercado de memoria actual presenta riesgos estructurales similares a los observados en 2022. Con el objetivo de obtener contratos de las empresas de computación en la nube, los proveedores suelen adquirir capacidad de memoria con anticipación, antes de obtener pedidos firmes, con el fin de demostrar su capacidad de suministro. No todos los proveedores logran obtener esos contratos, lo que lleva a que los pedidos totales superen la verdadera demanda.

Al mismo tiempo, los propios hiperescaladores con frecuencia subestiman las necesidades futuras. Cuando posteriormente ajustan sus pedidos hacia abajo, el exceso de inventario se convierte rápidamente en un sobreabastecimiento en el mercado. Según fuentes de la industria citadas por el FT, los volúmenes de pedidos ya se han duplicado o incluso triplicado, y la capacidad de producción también ha aumentado paralelamente. El reciente anuncio de Samsung sobre un aumento significativo en la capacidad de producción de DRAM ha intensificado aún más la presión en el lado de la oferta.

¿Es este ciclo diferente al anterior?

Aunque los riesgos cíclicos persisten, algunos analistas creen que la expansión impulsada por la inteligencia artificial podría durar más tiempo que en ciclos anteriores. Jonathan Goldberg, de Digits to Dollars Advisory, comentó lo siguiente:

Miren la historia de los últimos cinco años: los mercados, con el tiempo, siempre logran recuperarse. Este ciclo tiene una mayor amplitud, por lo que los precios pueden seguir subiendo. Muchos inversores en semiconductores, que no estaban presentes hace cinco años, dicen que esta vez es diferente. La verdad es que el ciclo no ha cambiado.

Por otro lado, los avances en memoria de alto ancho de banda se consideran un posible diferenciador estructural. Este segmento especializado de memoria de alto rendimiento está actualmente dominado por Samsung, SK Hynix y Micron. Ben Bajarin, de Creative Strategies, señaló que…

Este ciclo está impulsado en gran medida por HBM. HBM es una empresa diferenciada, y no se convertirá en un producto común en el corto plazo… Creo que los ingresos relacionados con la memoria ya han alcanzado su punto más bajo y ahora están en proceso de recuperación.

Los mercados ahora se encuentran en la intersección entre las mejoras tecnológicas y las fuerzas cíclicas. La dinámica de oferta y demanda en el sector de HBM probablemente jugará un papel decisivo en la determinación del tiempo y la trayectoria de este ciclo.

Comentarios

Aún no hay comentarios