Walmart supera a los demás competidores… Pero su perspectiva financiera ha asustado a Wall Street.

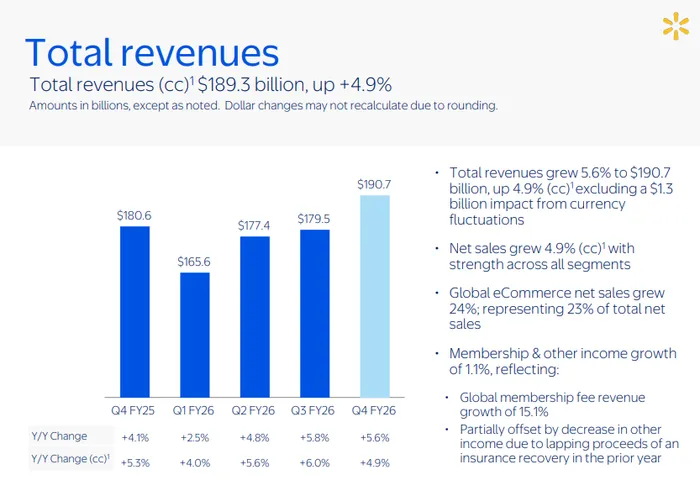

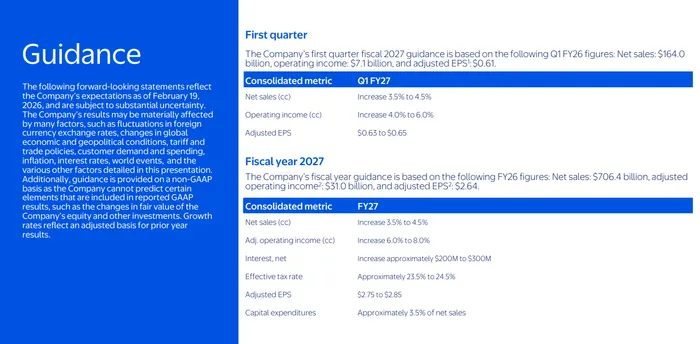

De WalmartEjercicio fiscal del cuarto trimestreEl “cuarto festivo” era una situación típica en la que uno intentaba “superar las condiciones del lugar, pero no lograba disfrutar de la atmósfera del lugar”.Los resultados fueron un poco mejores de lo esperado. Pero las perspectivas económicas tuvieron un impacto negativo real: las acciones cayeron aproximadamente un 3% antes del mercado abierto.En cuanto a los números publicados en el título del informe, Walmart informó un EPS ajustado de $0.74, frente a los $0.73 esperados. Además, las ganancias netas ascendieron a $190.66 mil millones, frente a los aproximadamente $190.4 mil millones previstos. El crecimiento de las ganancias consolidadas fue del 5.6% en comparación con el año anterior. El problema radica en las proyecciones futuras. Para el próximo trimestre, Walmart estima que el EPS ajustado será entre $0.63 y $0.65, frente a los $0.68 previstos. Para todo el año, la empresa estima que el EPS ajustado será entre $2.75 y $2.85, frente a los $2.96 y $2.97 previstos. Además, se espera un crecimiento de las ventas en términos de moneda constante del 3.5% al 4.5%. En otras palabras: el negocio sigue funcionando bien, pero la dirección no espera que se alcance una nueva marca récord.

Partiendo de las principales métricas operativas que son importantes para los inversores, las ventas comparables en Estados Unidos fueron sólidas, con un aumento del 4.6%. Este resultado supera ligeramente las expectativas del 4.2%, y se ajusta al plan estable de Walmart de “ganar cuotas en el sector de alimentos, además de mejorar las opciones de compra”.El cuarto trimestre también mostró una demanda sostenible en el mercado: las transacciones aumentaron un 2.6%, y el precio promedio de los productos vendidos aumentó un 2.0%.La dirección destacó que la tendencia positiva continuó durante el período, con un aumento en las transacciones, principalmente en el sector digital. Describió ese trimestre como un período de ganancias significativas en todas las áreas. En cuanto a la rentabilidad, los ingresos operativos consolidados aumentaron más rápidamente que las ventas, en un 10.8% (10.5% después de ajustar los datos). Esto se debió a una mayor margen bruto, una mejor gestión del inventario, algunos ahorros en gastos y una mejor situación económica en el comercio electrónico, gracias a una mejor mezcla de productos y mayor eficiencia en la gestión.

Walmart en Estados Unidos fue el principal proveedor de servicios de entrega, y eso demuestra claramente que la estrategia “omni” sigue siendo efectiva. Las ventas en Estados Unidos aumentaron un 4.6%, mientras que las ventas de comercio electrónico también crecieron un 27%. Esto se debe a la entrega directa en tiendas, además del crecimiento continuo de los canales de venta en plataformas de mercado y publicidad. Los canales de entrega directa en tiendas aumentaron en más del 50%. Esto es importante, ya que demuestra que Walmart utiliza las tiendas como nodos de entrega, pero al mismo tiempo, evita que los costos de entrega sean excesivos (para garantizar la rentabilidad).La tasa de beneficio bruto en Walmart Estados Unidos aumentó en 17 puntos porcentuales. Los ingresos operativos también aumentaron un 6.6%, gracias a una mayor margen bruto, una gestión disciplinada del inventario, una reducción moderada de los costos operativos y una mejora en las condiciones económicas del comercio electrónico.El inventario en Walmart en los Estados Unidos aumentó un 2.9%, lo cual es un indicio positivo. Esto significa que no están reduciendo los niveles de stock para proteger sus márgenes de beneficio, pero también no corren el riesgo de quedarse sin existencias debido a las rebajas.

Un detalle importante que merece ser destacado:Walmart señaló que las ventas del segmento de salud y bienestar en Estados Unidos registraron una disminución de aproximadamente 200 puntos porcentuales, debido a las políticas de “precios justos máximos” implementadas el 1 de enero.Esto implica una acción de precios deliberada, con el objetivo de presionar la contribución de esa categoría en términos de competitividad. Probablemente, esto se hace a cambio de obtener una mejor percepción del precio, fidelidad del cliente o beneficios derivados de las regulaciones o planes establecidos. En resumen, la fortaleza competitiva de los principales fabricantes en Estados Unidos fue sólida, incluso teniendo en cuenta ese factor negativo. Por lo tanto, el aumento del 4.6% en las ventas parece ser algo más resiliente de lo que parece a primera vista.

Las ventas en Sam’s Club Estados Unidos fueron buenas, aunque no tanto como las esperadas. Las ventas aumentaron un 4.0%, en comparación con el 4.4% previsto. La composición de las ventas fue positiva: las ventas relacionadas con productos alimenticios y mercancías generales representaron la mayor parte de las ventas. El aumento de las transacciones y los volúmenes de ventas también contribuyó al rendimiento positivo del negocio. Las ventas por vía electrónica aumentaron un 23%. Además, hubo un crecimiento constante en las ventas realizadas a través del servicio de entrega personalizado de Sam’s Club. Los ingresos provenientes de las cuotas de membresía aumentaron un 6.1%, gracias al aumento constante en el número de miembros, así como en las tasas de renovación de membresía y en el crecimiento de los miembros de categoría “Plus”. Para este modelo, las cuotas de membresía son una fuente importante de ingresos. Por lo tanto, el continuo crecimiento de este segmento ayuda a compensar el hecho de que el rendimiento general de Sam’s Club fuera ligeramente inferior a lo esperado.

International fue una empresa destacada en términos de crecimiento, ya que las ventas aumentaron un 11.5% en comparación con el año anterior, hasta alcanzar los 35.9 mil millones de dólares.,Impulsado por China, Walmex y Flipkart.Con un fuerte impulso en ambas áreas, tanto en las tiendas físicas como en el comercio electrónico. El comercio electrónico internacional aumentó un 17% en el cuarto trimestre. La dirección señaló que el período de “Big Billion Days” de Flipkart constituyó un obstáculo para el crecimiento en ese trimestre; en realidad, este período benefició al tercer trimestre. Este tipo de circunstancias calendarísticas es importante cuando se intenta analizar las tendencias del mercado. En cuanto a la rentabilidad, la dirección indicó que el crecimiento de los ingresos operativos se debió a una reducción en las pérdidas en el comercio electrónico, además de las inversiones estratégicas realizadas el año anterior. En resumen: todavía están gastando dinero, pero los ingresos adicionales son más significativos, y la situación de pérdidas en el negocio digital está mejorando.

Los “motores con margen más alto” fueron un gran punto positivo, y uno de los motivos por los cuales el cuarto trimestre se presentó mejor de lo que indica la reacción de los precios en bolsa.El negocio de publicidad a nivel mundial de Walmart aumentó aproximadamente un 37% durante ese trimestre.En Estados Unidos, el uso de Walmart Connect aumentó en un 41%, tras la retirada de VIZIO de la plataforma. Los ingresos por publicidad a nivel mundial también aumentaron en un 46%, hasta casi 6.4 mil millones de dólares. Esto es importante, ya que los medios de venta minorista ofrecen márgenes de ganancia atractivos y contribuyen al crecimiento del mercado: más vendedores externos y más tráfico digital aumentan el inventario de anuncios y el retorno sobre la inversión, lo que a su vez genera más dinero para los anunciantes. La dirección también destacó que los ingresos provenientes de las cuotas de membresía aumentaron en un 15.1% a nivel mundial durante el cuarto trimestre. Eso demuestra que el ecosistema (miembros + mercado + anuncios + entrega) está creciendo continuamente.

Entonces, ¿por qué existe decepción cuando el trimestre parece ser bueno?En general, todo se reduce a las expectativas de márgenes y costos en un entorno macroeconómico inestable. Walmart estimó que el crecimiento de las ventas netas en moneda constante sería del 3.5% al 4.5% tanto para el primer trimestre como para todo el año. También estimó que el crecimiento de los ingresos operativos ajustados sería del 6% al 8% en moneda constante. Esto no indica, por supuesto, un colapso en los márgenes.Pero la guía de EPS está por debajo del consenso, lo que implica ya sea una presión adicional sobre las márgenes de beneficio, gastos más altos por parte de los empleados, o una actitud más cautelosa en cuanto al equilibrio entre los diferentes aspectos y las inversiones realizadas.Cabe destacar que Walmart espera que los costos de interés netos aumenten en aproximadamente 200 a 300 millones de dólares. Esto representa un obstáculo directo para el aumento del beneficio por acción, especialmente en un mundo donde las tasas de interés son más altas. También indicaron que sus gastos de capital representarán alrededor del 3.5% de las ventas netas. Esto es consistente con la continuación de la inversión en automatización, cadena de suministro y capacidades digitales. Es algo positivo a largo plazo… pero no tan bueno si el mercado busca un aumento rápido del beneficio por acción a corto plazo.

En cuanto a las tarifas y las presiones de costos, el enfoque de Walmart suele ser pragmático: no tienden a adoptar posturas rígidas, sino que prefieren adaptarse a la situación.La empresa reconoció que la inflación y la incertidumbre en materia de aranceles constituían un factor importante que debía tenerse en cuenta al tomar decisiones.La implicación práctica es que las tarifas pueden convertirse en un factor que aumenta los costos de insumos en ciertas categorías, lo que obliga a tomar decisiones entre precio, margen y mezcla de productos. La escala de Walmart, su capacidad para obtener suministros y sus marcas privadas le permiten gestionar las tarifas mejor que la mayoría de los minoristas. Pero “mejor que la mayoría” no significa “inmune”. Especialmente si los aranceles cambian rápidamente o afectan a las categorías donde el consumidor es más sensible al precio. Si el precio del petróleo sigue alto y los costos de transporte también aumentan, eso se convierte en una variable adicional que debe tenerse en cuenta tanto en la gestión de precios como en la gestión del margen bruto.

Los comentarios sobre la tecnología de IA se centraron más en las direcciones que en detalles específicos. La gerencia describió el entorno del comercio minorista como un entorno que avanza hacia experiencias más rápidas, convenientes y personalizadas. Eso es precisamente donde se utiliza la IA: en búsquedas, recomendaciones, pronóstico de inventario, planificación de horarios, gestión de recursos humanos, análisis de pérdidas y orientación de publicidad. Reuters también describió el plan de operaciones reciente de Walmart como una “transición hacia la tecnología de IA”. Los comentarios sobre las mejoras en las economías y la diversificación de los negocios en el comercio electrónico coinciden con esta narrativa: la tecnología no sirve únicamente para mostrar algo; se utiliza para aumentar la eficiencia, la conversión de clientes y la productividad en la entrega de bienes. La falta de una línea de ingresos relacionada con la monetización de la tecnología de IA no es un problema; el retorno de la inversión en la tecnología de IA se refleja en puntos del margen bruto y en las economías de entrega, no en una línea de ingresos específica relacionada con la tecnología de IA.

Por último, los retornos de capital fueron un aspecto positivo, y una parte que no se ha valorado adecuadamente, teniendo en cuenta las directrices establecidas.Walmart autorizó un nuevo programa de recompra de acciones por valor de 30 mil millones de dólares, y aumentó el dividendo anual a 0.99 dólares por acción.La empresa generó un flujo de caja operativo de 41.6 mil millones de dólares y un flujo de caja libre de 14.9 mil millones de dólares. Al final del trimestre, la empresa contaba con 10.7 mil millones de dólares en efectivo, frente a una deuda total de 51.5 mil millones de dólares. Si la gerencia opta por ser conservadora en sus proyecciones de beneficios por acción, entonces esa prudencia, junto con la autorización para realizar un gran número de recompras de acciones, es una clara señal de que “todavía nos gusta nuestro propio perfil de generación de efectivo”.

En resumen: el trimestre de Walmart confirmó las principales expectativas: ganancias en las acciones, fuerte crecimiento digital, aumento en publicidad y mejora en las condiciones económicas del comercio electrónico, tanto en Walmart en Estados Unidos como en Sam’s y en otras operaciones internacionales. La cotización de las acciones ha disminuido, ya que el mercado esperaba resultados más positivos. Sin embargo, Walmart presentó una perspectiva cautelosa, con factores negativos como mayores gastos de intereses, continuación de los gastos de inversión y incertidumbre relacionada con las tarifas y la inflación. Estos factores negativos superaron las ventajas obtenidas durante ese trimestre.Si busca algo que pueda aportar un impulso adicional, lo importante es si la rentabilidad de la publicidad y del comercio electrónico sigue mejorando lo suficientemente rápido como para compensar las presiones de costos y las condiciones macroeconómicas más difíciles. Después de todo, el motor de ingresos sigue funcionando bien.

Comentarios

Aún no hay comentarios