La tensión entre salario y precios se convierte en un punto crítico para la inflación en el año 2026. ¿Logrará el sector laboral socavar la disciplina en materia de costos de las empresas?

El factor que causó el aumento de la inflación hoy en día es un choque geopolítico. Un ataque de Estados Unidos e Israel contra Irán a finales de febrero provocó una rara interrupción en el flujo de petróleo por el Estrecho de Ormuz, un punto estratégico crucial para los flujos mundiales de petróleo. Esto causó un aumento significativo en los costos de la energía, y este fenómeno ya está afectando al aumento de los precios de los bienes y servicios. Los datos de inflación de febrero, publicados a principios de este mes, muestran un aumento del 2.4% en comparación con el año anterior. La nueva realidad es que los costos de la energía ahora son una fuerza poderosa que influye directamente en los índices de inflación.

Se trata de un shock de oferta clásico, pero difiere significativamente del modelo de los años 70. En ese momento, la presión inflacionaria no provenía únicamente del petróleo. Se trataba de un colapso sistémico. El consenso económico posterior a la guerra, basado en el compromiso establecido por la Curva de Phillips, se desmoronó, ya que los enormes gastos gubernamentales en la guerra de Vietnam y en los programas relacionados con la “Gran Sociedad” contribuyeron a la inflación interna. Esto se agravó por una crisis monetaria, ya que la relación entre el dólar estadounidense y el oro se volvió insostenible. El impacto fue amplio: tanto los precios como el crecimiento económico se vieron afectados al mismo tiempo. Era, en realidad, un caso de stagflación.

El shock de hoy es más controlado; se centra en el sector energético. No hay una colapso paralelo en el mercado laboral, ni un colapso en el marco de la política económica actual. La presión que se ejerce es externa y específica. Sin embargo, su impacto potencial es significativo. Si el precio del petróleo baja…$75 por barrilLos analistas proyectan que la inflación podría superar el 3% para el segundo trimestre. Si la cotización del precio del petróleo sigue siendo de 100 dólares por barril, entonces la inflación permanecerá por encima de ese umbral durante todo el año. Esto crea un período muy limitado para los responsables de la formulación de políticas. El impacto es real, pero su persistencia depende de la duración del conflicto y de la capacidad del mercado mundial para reencauzar el suministro de petróleo. La lección de los años 70 es que un solo impacto puede ser gestionable; sin embargo, la combinación de varios impactos puede destruir el sistema.

La variable crítica: la dinámica entre salarios y precios

La prueba de la inflación en la economía moderna depende de una sola variable inestable: el mercado laboral. En la década de 1970, la espiral entre salarios y precios fue un factor clave que contribuyó al fenómeno de la stagflación. Los sindicatos buscaban activamente obtener salarios más altos en respuesta al aumento de los precios. Hoy en día, vemos reflejos de ese fenómeno, pero con una diferencia crucial en la actitud de las empresas.

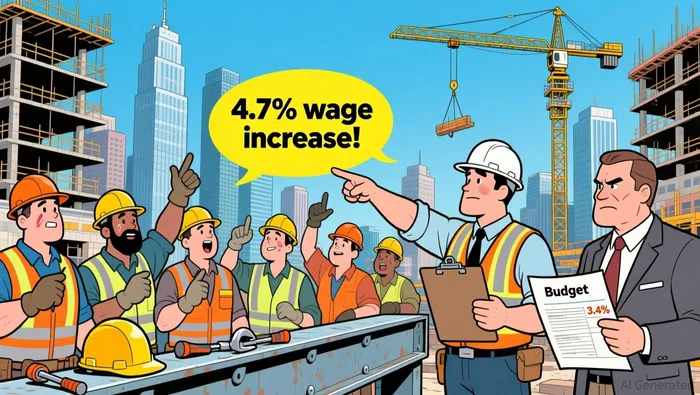

Por un lado, el trabajo está demostrando su fuerza. El sector de la construcción nos da una clara señal de ello. Después de años de aumentos lentos en las condiciones laborales,Las empresas de la unión tuvieron una tasa promedio de liquidaciones en el primer año del 4.7% en el año 2024.Un nivel que no se había visto en 15 años. Se espera que esta tendencia continúe, ya que los datos indican que la tasa promedio podría volver a rondar entre el 4,6% y el 4,8% este año. Se trata de un mercado laboral muy competitivo; los empleadores pagan más para atraer y retener a los trabajadores, incluso teniendo en cuenta que la inflación general ha disminuido.

El potencial de una presión más amplia es significativo. Se espera que en el año 2026 se produzcan una serie de expiraciones de contratos laborales importantes, en sectores que abarcan desde las telecomunicaciones hasta los servicios públicos. Como señala un informe,El próximo año podría continuar con las huelgas.A través de las fundiciones de acero, las oficinas estatales y las líneas telefónicas. Estas negociaciones podrían transformar las altas tasas de despidos en el sector de la construcción en una mayor eficiencia económica. Además, si las presiones relacionadas con los costos de energía se reflejan en las demandas de los trabajadores en cuanto al costo de vida, esto podría ser beneficioso para toda la economía.

Sin embargo, la respuesta de las empresas es notablemente cautelosa. Mientras que los trabajadores exigen mejoras, la dirección se mantiene firme en su posición. Según una encuesta reciente…Se espera que los presupuestos salariales de los Estados Unidos para el año 2026 se mantengan estables, en un 3.4%.Esto corresponde al aumento real para el año 2025. Esto genera una tensión estructural. La brecha entre las demandas de los sindicatos y los presupuestos de las empresas es un escenario clásico para generar conflictos.

El modelo de los años 70 presuponía un ciclo de retroalimentación: mayores salarios → precios más altos → demandas laborales más elevadas. La situación actual es más frágil. La actitud de las empresas, que buscan mantener presupuestos estables, funciona como un freno, pero no es una garantía. Si las crisis energéticas persisten y causan aumentos en los precios al consumidor, la presión sobre los trabajadores para exigir salarios más altos podría intensificarse. La pregunta clave es si esa presión será absorbida por el movimiento natural del mercado laboral o si se convertirá en un ciclo autoperpetuante. Por ahora, la dinámica entre salarios y precios sigue siendo incierta.

Los mecanismos de la década de 1970: un punto de referencia histórico

La espiral inflacionaria de la década de 1970 no era simplemente una consecuencia de los shocks petroleros. Era un colapso sistémico, un completo desmoronamiento del consenso económico posterior a la guerra. Durante décadas, los responsables de la formulación de políticas operaron bajo el principio de la Curva de Phillips, que suponía que se podía tener uno sin el otro. Pero ese modelo se volvió inútil cuando tanto la inflación como el desempleo comenzaron a aumentar al mismo tiempo. Esta situación se conocía como estagflación. No se trataba de un fenómeno temporal; era un fracaso fundamental del marco económico vigente, lo que dejó a los responsables de la formulación de políticas en una situación sin salida.

El mecanismo que alimentaba esta espiral era un ciclo de retroalimentación poderoso, basado en los ajustes automáticos relacionados con el costo de vida, que se realizaban en los contratos sindicales. Cuando los precios aumentaban, los miembros del sindicato tenían derecho a recibir aumentos automáticos en sus salarios para mantenerse al día. Esto, a su vez, aumentaba los costos de las empresas, lo cual se reflejaba en precios más altos para los consumidores. Este ciclo era autoalimentador y tenía efectos en toda la economía. Era una característica estructural de esa época, no una serie de eventos aislados.

Las dinámicas del mercado laboral de hoy presentan un contraste marcado. Aunque existe una presión clara en ciertos sectores, el poder de los sindicatos es más fragmentado y se refiere a cada sector en particular. La reciente aumento en las condiciones salariales en el sector de la construcción…Promedio de liquidaciones en el primer año: 4.7%Es un ejemplo notable de ello. Sin embargo, esta fortaleza no se refleja en todos los casos. Los presupuestos corporativos siguen siendo cautelosos.Se espera que los presupuestos salariales de los Estados Unidos para el año 2026 se mantengan estables, en el 3.4%.Esto crea una brecha entre los beneficios específicos de cada sector y el crecimiento general de los salarios. Esto impide que los salarios se eleven automáticamente en relación con los precios.

La diferencia clave radica en la ausencia de un colapso sistémico. No hay colapso en el consenso político ni crisis monetarias. El modelo de los años 70 era una verdadera tormenta: expansión fiscal interna, fracaso monetario internacional y espiral de salarios y precios. La situación actual es más controlada; los shocks energéticos son el punto de presión inmediato, mientras que las dinámicas salariales pueden servir como factor potencial para agravar la situación. Los datos históricos nos muestran qué ocurre cuando múltiples shocks se combinan y se establece un ciclo de retroalimentación. La prueba actual es si un solo shock poderoso puede desencadenar esa misma cascada en una estructura económica diferente.

Implicaciones de la política y del mercado

La lección principal de esta comparación histórica es clara: los bancos centrales deben resistir la tentación de aumentar las tasas de interés en respuesta a este choque energético. Las condiciones económicas actuales no se parecen en nada al colapso sistémico que ocurrió en la década de 1970. En ese momento, la inflación era causada por una combinación de excesos fiscales, un sistema monetario colapsado y una poderosa espiral de aumento de salarios y precios. El choque actual es más controlado; proviene de un evento geopolítico y afecta directamente los costos de la energía. Aumentar las tasas de interés ahora sería una mala decisión política, ya que se está tratando un síntoma en lugar de una enfermedad estructural. Como concluye uno de los análisis…Los bancos centrales deben resistir la tentación de aumentar las tasas de interés en respuesta al actual shock energético.Las condiciones actuales no se parecen en nada a las crisis inflacionarias de la década de 1970.

El riesgo principal no es que se repita la stagflación de los años 70, sino un escenario más controlado y discutible: una “bucle del desastre”. Este es el término utilizado por los economistas para describir una situación en la que los altos costos energéticos llevan a que los trabajadores exijan salarios más altos para cubrir sus gastos de vida. A su vez, las empresas pasan esa demanda a los consumidores en forma de precios más elevados, lo que a su vez genera nuevas demandas de salarios por parte de los trabajadores. Mientras que algunos, como un economista de la Reserva Federal, describen esto como…Bucle sin fin/InfinitoOtros argumentan que esta idea está exagerada. La situación actual, con uniones sindicales con fuerza específica en cada sector, pero con presupuestos corporativos cautelosos, crea una tensión frágil. Este ciclo no es automático, pero representa un debate activo que los formuladores de políticas y los mercados deben observar.

Para los inversores y comerciantes, el indicador clave que deben monitorear es la creciente diferencia entre la inflación general del IPC y la inflación del PCE. Esta divergencia ya es evidente.Datos extraños… Un IPC artificialmente bajo en relación con el PCE.La brecha entre los datos indicados y la realidad real es importante, ya que destaca el impacto temporal y directo de los costos energéticos en el número general de precios, en comparación con la tendencia subyacente que se refleja en las medidas fundamentales. Una brecha persistente y cada vez mayor indicaría que el impacto de la energía está impulsando realmente la inflación, mientras que la tendencia fundamental permanece estable. Esta distinción es crucial para determinar si es necesario ajustar la política monetaria del Fed. También revela qué parte de la presión inflacionaria es absorbida por los consumidores, y qué parte se transmite a través de la economía.

Catalizadores y puntos de control

Las próximas semanas pondrán a prueba si este choque energético se mantendrá como un evento limitado o si comenzará a desestabilizar la estructura económica actual. La primera y más importante señal es la persistencia de los precios del petróleo. El mercado ya está asignando un precio elevado para el petróleo; el precio del crudo Brent se encuentra cerca de…$90.96 por barrilA principios de este mes, el umbral clave que hay que vigilar es los 75 dólares por barril. Si los precios se mantienen en ese nivel, los analistas proyectan que la inflación general superará el 3% para el segundo trimestre. Un aumento continuo hacia los 100 dólares por barril hará que los precios del petróleo se mantengan por encima de ese nivel durante todo el año. La consecuencia directa para los consumidores es que los altos costos del petróleo aumentan los precios de la gasolina, lo cual reduce los presupuestos de las familias y afecta el gasto disponible. Este es el núcleo de la teoría de shock económico: los costos del petróleo afectan directamente los indicadores económicos, pero aún no representan una fuerza inflacionaria significativa.

El segundo punto importante es la respuesta del mercado laboral, en particular los resultados de las negociaciones colectivas que se llevarán a cabo durante la segunda mitad de 2026. Se espera que el próximo año continúen las huelgas en sectores como las telecomunicaciones, la industria siderúrgica y los servicios públicos.El contrato que cubre a 20,000 empleados de Verizon en el noreste y el centro del Atlántico expira el 1 de agosto.La atención médica para los jubilados es un tema clave en estas negociaciones. Estas negociaciones serán la verdadera prueba de si el aumento salarial específico en el sector de la construcción puede trasladarse a una escalada generalizada en todos los sectores. El patrón de acuerdos alcanzado supera significativamente el presupuesto corporativo actual.3.4%Esto indicaría que la dinámica entre salarios y precios está ganando fuerza, lo que lleva a un cambio en la situación actual, de una tensión frágil hacia una posible situación de caos.

Por último, los inversores deben estar atentos a cualquier cambio en los planes corporativos para el año 2027. La estabilidad actual en los presupuestos salariales es un factor importante que reduce la inflación. Si un número significativo de empresas comienza a revisar sus planes para el año 2027 hacia arriba, como respuesta a los costos energéticos persistentes y a las demandas de los sindicatos, eso confirmaría un cambio en las perspectivas relacionadas con los costos laborales. Por ahora, la postura cautelosa sigue vigente; solo una pequeña parte de los empleadores planea aumentar sus presupuestos. Cualquier cambio significativo en esta dirección sería una señal clara de que el sector corporativo está cediendo ante la presión, lo que validaría las perspectivas inflacionarias más agresivas. Los factores que impulsan este cambio son claros; los puntos de observación son aquellos indicadores que confirmarán o refutarán la teoría del shock contenido.

Comentarios

Aún no hay comentarios