La tarifa del 0.04% de VV: Un estudio sobre los beneficios competitivos y la acumulación de costos.

Las acciones del fondo ETF Vanguard Large-Cap Index Fund son diseñadas con un único propósito claro: proporcionar una amplia exposición a las compañías más importantes de Estados Unidos, con mínimos costos de transacción. Se orienta al índice CRSP U.S. Large Cap, lo que permite tener una participación directa en más de 400 de las empresas más importantes del país, a través de un único código bursátil. Esto no significa apostar por un sector o estilo específico; se trata de una opción adecuada para aquellos inversores que desean tener acceso al mercado en su totalidad, con reajustes automáticos.

La característica distintiva de este fondo es su…Tasa de gastos anual del 0.04%Eso es solo de 4 dólares por cada 10,000 dólares invertidos. A largo plazo, esta estructura de costos constituye una ventaja competitiva importante para Vanguard. Esta ventaja proviene directamente de las características únicas de Vanguard.Estructura propiedad de los inversoresEn este modelo, los fondos son propiedad de la empresa, mientras que los inversores son los propietarios de los fondos en sí. Este modelo, al no contar con accionistas externos, permite a Vanguard reducir continuamente sus costos. Esta característica es una práctica muy importante para Vanguard, ya que su tasa de gastos promedio, basada en el peso de cada activo, se encuentra entre las más bajas del sector.

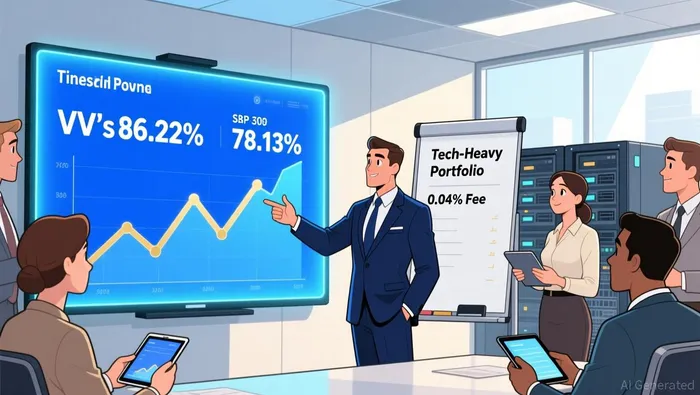

Los resultados hablan por sí mismos. VV ha logrado una rentabilidad del 86.22% en los últimos cinco años, superando en poco el aumento del 78.13% que registró el índice S&P 500 durante el mismo período. La pregunta clave para un inversor de valor es si esta ventaja es estructural o temporal. Parece que la mejor performance del fondo se debe a su orientación hacia los líderes tecnológicos de la categoría “mega-cap”. El crecimiento sostenido de estas empresas en áreas como la inteligencia artificial y la computación en la nube ha transformado el panorama de las empresas de gran capitalización. Las mayores posiciones del portafolio, relacionadas con NVIDIA, Apple y Microsoft, representan aproximadamente el 20.7% de los activos totales. Esta concentración ha contribuido a que los ganancias fueran mayores durante este ciclo de crecimiento.

Sin embargo, este también es el precio que hay que pagar por el uso de tecnología en las carteras de estos fondos. La proporción elevada de inversiones en sectores tecnológicos, así como los valores que ocupan el top 10 de las carteras, representan aproximadamente el 37% del total de activos del fondo. Esto significa que existe un riesgo relacionado con dichos sectores. Cuando las acciones de crecimiento se convirtieron en acciones de valor el mes pasado, los fondos de tipo “pure value”, como VTV, ganaron un 6.38%, mientras que VV no logró ningún beneficio real. Esto demuestra cómo los ciclos de estilo de inversión pueden generar divergencias a corto plazo. La clave de la inversión consiste, entonces, en apostar en el poder de acumulación a largo plazo de las empresas más grandes e innovadoras de Estados Unidos. Todo esto se logra a un costo que permite que cada punto porcentual sea útil para el inversor durante décadas.

Descifrando el rendimiento superior: Tilt vs. Tiempo

El rendimiento del 86.22% en los últimos cinco años, algo que supera el aumento del 78.13% del índice S&P 500, no es un accidente del azar. Es el resultado directo de una ventaja estructural: VV tiene una inclinación natural hacia las empresas líderes en tecnología de nivel “mega”. La cartera de acciones del fondo no está compuesta aleatoriamente por acciones de empresas de gran capitalización; está ponderada según su capitalización bursátil. Esto significa que las empresas más grandes, como NVIDIA, Apple y Microsoft, tienen mayor influencia en el fondo. Su peso combinado, aproximadamente el 20.7% del total de activos del fondo, le da al fondo una ventaja clara en cuanto a las tendencias de crecimiento de la industria de la inteligencia artificial y el computacional en la nube, lo cual ha cambiado completamente la situación de las empresas de gran capitalización durante este período.

Se trata de un caso clásico de “moat competitivo” en funcionamiento. La estructura de bajo costo del fondo, posibilitada gracias al modelo de propiedad único de Vanguard, asegura que esta ventaja se incrementa sin que los costos asociados con las comisiones la erosionen. El resultado es una clara ventaja ajustada por los riesgos. En el último año, la relación Sharpe de VV fue de…0.94En comparación con el ratio de 0.88 de SPY. Este mayor ratio indica que, por cada unidad de volatilidad que se toma, VV ofrece una mejor rentabilidad. Este es un indicador crucial para la construcción de riqueza a largo plazo.

Un factor clave para mantener esta ventaja es el bajo nivel de rotación del portafolio del fondo, que es de solo un 2%. Este bajo nivel de cambios en la cartera constituye un aspecto importante para reducir las complicaciones relacionadas con las transacciones financieras. Esto significa que el fondo no realiza constantemente compras y ventas, lo cual evita que se generen impuestos sobre las ganancias obtenidas por las transacciones y costos adicionales relacionados con el trading. En un cuenta tributable, esta disciplina protege directamente el mecanismo de acumulación de rendimientos del fondo.Un volumen de cambio mínimo del 2% en el portafolio.Garantiza que las ganancias generadas por su enfoque tecnológico se mantengan principalmente en el bolsillo del inversor, sin que se desperdicien debido a los costos de transacción.

Como se mencionó anteriormente, el sacrificio que hay que hacer es la concentración en ciertos sectores y los riesgos relacionados con ese estilo de inversión. Cuando las acciones de crecimiento fueron reemplazadas por acciones de valor, el rendimiento general de los fondos fue prácticamente nulo, mientras que los fondos de valor puro ganaron más del 6%. Esto demuestra cómo los ciclos de estilo de inversión pueden generar diferencias a corto plazo. Sin embargo, para el inversor paciente, esta situación favorece la acumulación de ganancias a largo plazo gracias a las innovaciones de las empresas de gran capitalización. La ventaja de este fondo no radica en predecir los movimientos del mercado, sino en poseer las empresas que han marcado el último ciclo económico. Y lo hace a un precio tal que cada punto percentual puede contribuir a las ganancias durante décadas.

El costo de capital: ¿Por qué el 0.04% constituye una “moat” efectivo?

Para el inversor que busca maximizar su riqueza, la lucha por obtener fortuna no se lleva a cabo únicamente en el campo de batalla de la selección de acciones, sino también en el ámbito del costo. El ratio de gastos anual del 0.04% no es simplemente una tarifa baja; es un factor competitivo duradero que protege directamente el capital y aumenta el rendimiento a lo largo de décadas. Para comprender su verdadera importancia, considere los resultados a lo largo de 30 años. Una ventaja del 0.04% frente a una tarifa del 0.09%, como la del SPDR S&P 500 ETF (SPY), significa que el inversor conserva adicionalmente 5 puntos básicos por cada dólar invertido, año tras año. En la práctica, esta diferencia puede reducir el valor del portafolio en cientos de miles de dólares, un costo tangible que se acumula sin que nadie se dé cuenta.

Este principio constituye la base fundamental para la preservación del capital. Cada dólar que se ahorra en conceptos como los costos de administración, se mantiene invertido, lo que permite generar rendimientos. La estrategia única de Vanguard…Estructura de propiedad de inversoresEse es el motor que impulsa este enfoque incansable. Permite que la empresa reduzca constantemente sus costos, una tradición que se refleja en el hecho de que su ratio de gastos promedio, basado en el peso de los activos, se encuentra entre los más bajos del sector. El compromiso de la empresa es histórico y continúa hasta hoy. Desde febrero de 2025, las reducciones en el ratio de gastos de Vanguard han permitido a la empresa ahorrar más de medio mil millones de dólares para los inversores. En el año 2026, la empresa espera ahorrar casi 250 millones de dólares.

No se trata de un evento único, sino de una iniciativa que durará décadas. Se trata de un compromiso con el principio de que los inversores merecen conservar más de lo que ganan. Los 250 millones de dólares que se esperan ahorrar en el año 2026 provienen directamente de este modelo de gestión, en el cual el objetivo es servir a los clientes que poseen los fondos, y no enriquecer a los accionistas externos. Para el inversor paciente, esto significa una ventaja importante y sostenible. El bajo costo asegura que las ganancias generadas por la orientación estratégica de VV hacia la innovación en el ámbito de las empresas de gran capitalización no se diluyan debido a las comisiones. Es una forma de reducir los costos, permitiendo que el mecanismo de acumulación de beneficios funcione con la máxima eficiencia posible, convirtiendo una comisión mínima en una ventaja significativa frente al ciclo completo del mercado.

Características del portafolio y la perspectiva del inversor que busca valor

Desde la perspectiva de un inversor que busca valores reales, la composición del portafolio representa una forma de exposición al mercado, sin ningún tipo de manipulación o aditamentos. VV no apuesta activamente por las acciones de tipo “valor”. En cambio, el fondo realiza un reajuste automático entre las acciones de tipo crecimiento y las de tipo valor, según cambien las capitalizaciones de los negocios en el mercado. Este es el diseño central del fondo: ser parte del mercado, no apostar en él. El resultado es un portafolio que abarca todo el espectro de acciones, donde las acciones de tipo tecnológico son las principales.El 34.6% de los activosPero también proporciona una exposición significativa en los sectores financiero, de salud y industrial, sin que el inversor tenga que apostar por un solo sector en particular.

La concentración de activos es innegable. Los 10 activos más importantes del fondo representan aproximadamente el 37% del portafolio total. Este nivel implica un riesgo específico para cada empresa involucrada. Los tres activos más importantes son NVIDIA, Apple y Microsoft; juntos, representan aproximadamente el 20.7% de los activos del fondo. Esta es la razón de las buenas resultados del fondo en los últimos tiempos, ya que ha podido aprovechar el crecimiento sostenible en el área de la inteligencia artificial y el computación en la nube. Sin embargo, también es una vulnerabilidad del fondo. La alta proporción de activos relacionados con la tecnología significa que el portafolio está expuesto en gran medida a las fluctuaciones de los mercados tecnológicos, así como a los ciclos de negocio de los semiconductores y a las tendencias de valoración generales que afectan a ese sector.

Esta estructura implica una clara compensación entre los beneficios y los riesgos. La ventaja del fondo radica en su bajo costo y en su acceso al mercado amplio. Sin embargo, su riesgo radica en la falta de una orientación hacia valores defensivos. Cuando las acciones de crecimiento se trasladaron hacia valores de menor rentabilidad el mes pasado, la diferencia fue evidente: fondos de tipo “valor” como VTV ganaron un 6.38%, mientras que los fondos de tipo “VV” mantuvieron una rentabilidad prácticamente nula. Para el inversor paciente, este es el precio que hay que pagar por poseer las empresas que han marcado el ciclo anterior. El fondo no promete protegerse de las rotaciones de estilos de inversión; lo que promete es generar una rentabilidad comparable a la del mercado, más un pequeño costo adicional del 0.04%. Desde la perspectiva del inversor de valor, este fondo representa un medio poderoso para acumular capital, pero requiere que aceptemos el riesgo inherente a este tipo de inversión.

Catalizadores, riesgos y lo que hay que tener en cuenta

Para el inversor que actúa con responsabilidad, el principal factor que impulsa a VV es el compromiso incuestionable de Vanguard con la disciplina en cuanto a los costos. La empresa…Logro históricoLa reducción de las tarifas, que ha superado los 500 millones de dólares desde febrero de 2025, establece un nuevo estándar para la industria. Este no es un acontecimiento único, sino una tradición que se mantiene desde hace décadas, basada en la estructura propia del fondo. Se espera que esta tendencia continúe, con una economía de casi 250 millones de dólares solo para el año 2026. Esta presión constante sobre los costos constituye el “margen competitivo” más duradero del fondo, lo que asegura que su tasa de rentabilidad del 0.04% siga siendo un referente, y que cada punto porcentual de rendimiento se incremente sin disminuir.

Sin embargo, el riesgo principal radica en una cambio en el liderazgo del mercado, ya que los valores de crecimiento de alto valor no serán más importantes en el futuro. El fondo…Un tendencia natural hacia los líderes en el campo de la tecnología de tipo “mega-cap”.Es tanto una fortaleza como una vulnerabilidad. Cuando la situación del mercado en general cambia, como cuando las acciones de crecimiento pasan a ser consideradas como valores de menor valor el mes pasado, la gran concentración del fondo en el sector tecnológico puede llevar a un rendimiento insatisfactorio. La diferencia entre los resultados de los fondos fue bastante marcada: los fondos de valor puro ganaron más del 6%, mientras que el fondo VV tuvo un rendimiento prácticamente nulo. Esto ilustra el dilema fundamental que enfrenta este tipo de fondos. La ventaja del fondo VV radica en poder aprovechar el crecimiento sostenible de las empresas más grandes. Pero su riesgo es que esas empresas podrían no liderar el próximo ciclo económico.

Lo que los inversores deben observar es la evolución tanto de la estructura de comisiones de Vanguard como de la concentración del fondo en ciertos sectores, a medida que cambian los ciclos del mercado. La capacidad de Vanguard para mantener su liderazgo en cuanto a costos es un factor positivo que merece ser monitoreado. Cualquier reducción adicional en los costos reforzaría aún más la ventaja competitiva del fondo. Lo más importante es que los inversores deben verificar si la composición del portafolio del fondo sigue alineándose con la dirección del mercado. Si el mercado se orienta hacia valores de valor, financieros o industriales, el rendimiento relativo del fondo también cambiará, ya que Vanguard no tiene ninguna estrategia activa para contrarrestar ese cambio. El fondo está diseñado para seguir el ritmo del mercado, no para superarlo. Para quienes lo poseen a largo plazo, lo importante es ver si el próximo capítulo del mercado seguirá siendo marcado por los mismos innovadores de gran alcance.

Comentarios

Aún no hay comentarios