Pagos en cadena con Visa: una prueba de flujo de 3.500 millones de dólares

La nueva capa de asentamiento de Visa ya está en funcionamiento, con una escala clara. La empresa ha establecido un sistema para ello.El volumen de liquidación de stablecoins mensual supera los 3.500 millones de dólares anuales.De manera global, este flujo representa un caso de uso concreto y progresivo para las stablecoins dentro del sistema financiero tradicional.

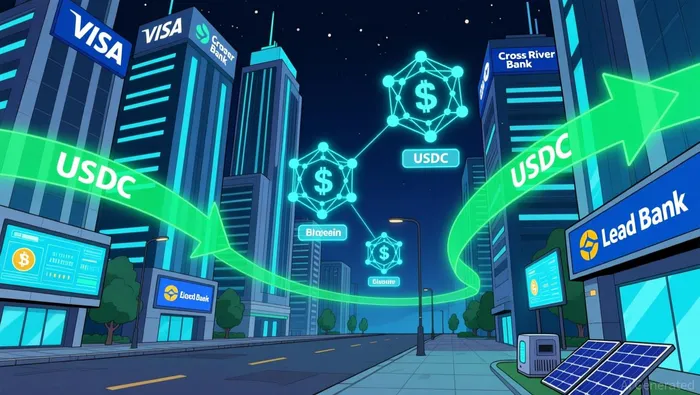

El lanzamiento realizado por Estados Unidos utiliza la moneda USDC de Circle en la cadena de bloques Solana. Los socios bancarios iniciales, Cross River Bank y Lead Bank, se han convertido en las primeras instituciones estadounidenses que realizan transacciones con Visa utilizando USDC. Este arreglo permite una resolución más rápida de las transacciones, en un plazo de siete días, sin que esto afecte la experiencia del consumidor al utilizar tarjetas bancarias.

Sin embargo, este nuevo flujo de transacciones representa una pequeña parte del negocio principal de Visa. Se sitúa en el topo del volumen total de transacciones que la empresa procesó durante el año fiscal 2024: 16 billones de dólares. El volumen anual de transacciones con stablecoins, que asciende a 3,5 mil millones de dólares, es simplemente un complemento a su red de transacciones tradicional y masiva. No constituye, en realidad, una transformación significativa en su estructura de negocios.

Los mecanismos en juego: La eficiencia del flujo de trabajo frente a las realidades del comercio

Los beneficios operativos para los bancos son claros e inmediatos. La solución de pago en USD ofrecida por Visa permite un aumento significativo en la eficiencia de las transacciones.Disponibilidad a lo largo de siete díasSe trata de una forma más rápida de transferencia de fondos a través de las cadenas de bloques. Para instituciones como Cross River Bank y Lead Bank, esto significa mejorar las operaciones de tesorería y aumentar la liquidez, sin que ello afecte la experiencia del consumidor al utilizar tarjetas bancarias. Ahora, el proceso de pago se realiza entre bancos, y no entre el consumidor y el banco.

Pero esto crea un punto crítico en el proceso de transacción. El flujo de datos desde el inicio hasta el final del proceso se interrumpe en el nivel del comerciante. Como dijo el jefe de criptomonedas de Visa, actualmente…No existe “aceptación por parte de los comerciantes a escala”.Se trata de pagos en monedas estables. Esto significa que el volumen anual de transacciones por valor de 3.5 mil millones representa una mayor eficiencia en los procesos administrativos de los bancos, pero no constituye una nueva forma en la que los consumidores puedan gastar monedas estables en las tiendas. La utilidad de la moneda estable se limita al ámbito de las transacciones, y no al momento del pago en las tiendas.

La posición estratégica de Visa depende de esta brecha. Al controlar la capa de liquidación, Visa asegura que cualquier sistema de pago basado en stablecoins tenga que pasar por su red para poder llegar a los comerciantes. Como señaló el ejecutivo de criptomonedas, “todavía es necesario conectarse al ecosistema de aceptación de pagos existente”. Visa apuesta por que los bancos utilicen su proceso de liquidación más rápido, mientras que los comerciantes siguen dependiendo del monopolio de Visa para poder realizar sus transacciones. La empresa pretende ser el puente esencial, utilizando stablecoins para mejorar la eficiencia en el backend, manteniendo al mismo tiempo su dominio central.

Los catalizadores y los riesgos: La claridad regulatoria frente a los obstáculos para su adopción

El factor principal que acelera este proceso es la claridad en las regulaciones.La Ley GENIUS, firmada como ley en julio de 2025.Establece un marco federal para las stablecoins de pago. Esto reduce la incertidumbre para los bancos asociados, ya que se crea una estructura de supervisión unificada. De esta manera, es más fácil para instituciones como Cross River Bank y Lead Bank adoptar el sistema de pago USDC, sin tener que lidiar con una serie de licencias estatales relacionadas con la transferencia de dinero.

Los planes de expansión constituyen un catalizador para el aumento del volumen de transacciones en el corto plazo. La amplia disponibilidad en los Estados Unidos para las liquidaciones en USDC por parte de Visa es una ventaja importante.Planificado hasta el año 2026.A medida que más bancos se unen al programa, la situación actual…3.5 mil millones de dólares en términos anualesSe podría observar un aumento significativo en el flujo de datos, lo cual, a su vez, contribuirá al mejoramiento del rendimiento del nivel de asentamiento.

El riesgo principal sigue siendo la adopción de esta tecnología a nivel de los comerciantes. El jefe de criptografía de Visa ha sido muy claro al respecto: existe un riesgo real.No existe “aceptación por parte de los comerciantes a gran escala”.Esto limita la utilidad del flujo de 3.5 mil millones de dólares, que se utiliza únicamente para fines de eficiencia en las transacciones entre bancos. Sin un cambio similar en la aceptación por parte de los comerciantes, este flujo seguirá siendo una herramienta especializada para el back office, y no un factor que impulse el uso generalizado de las stablecoins.

Comentarios

Aún no hay comentarios