Previsión de los resultados financieros de UnitedHealth en el cuarto trimestre: una desvalorización histórica, y señales de recuperación para Buffett, hacia los 450 dólares.

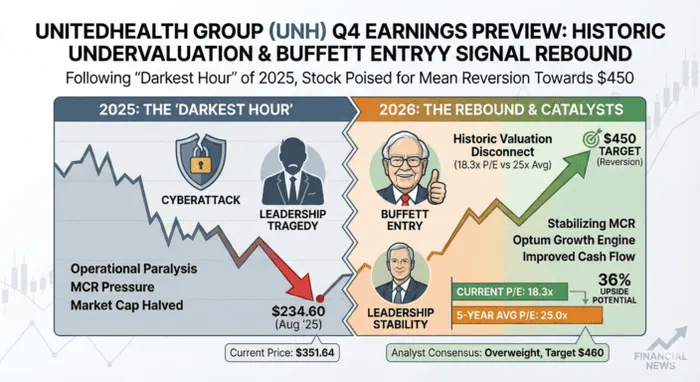

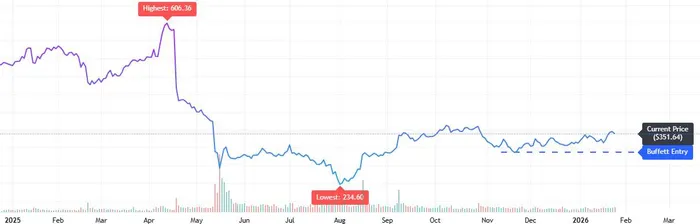

Se espera que UnitedHealth Group presente sus resultados financieros del cuarto trimestre de este año esta semana. Este gigante del sector de la salud se encuentra en una situación crítica.El precio de la acción actualmente es de 351.64 dólares.La empresa intenta recuperar los territorios perdidos, después de una caída drástica desde sus niveles máximos de más de 600 dólares. El año pasado fue, sin duda, el más difícil en la historia de la empresa, marcado por tragedias ejecutivas y ataques cibernéticos. Sin embargo, la estabilización de los fundamentos económicos, la desvaloración histórica de las acciones y la reaparición de un liderazgo excepcional sugieren que “la hora más oscura” ya ha pasado. Con Berkshire Hathaway, controlada por Warren Buffett, ganando posiciones significativas en la empresa, y con las acciones mostrando resistencia técnica, es probable que el próximo informe de resultados sea el catalizador para una importante recuperación del valor de las acciones.

2025: Examinando la “Hora más oscura”.

Para comprender el potencial del próximo informe, los inversores deben reconocer la gravedad de los factores negativos que han reducido la capitalización de mercado de UnitedHealth por la mitad en los últimos 12 meses. El año 2025 estuvo marcado por una “tormenta perfecta” de factores negativos.

La situación de crisis comenzó con la parálisis operativa que resultó del ataque cibernético contra Change Healthcare. Este problema afectó gravemente el procesamiento de reclamos y los flujos de efectivo durante el inicio de 2025. Esta vulnerabilidad se agravó aún más por el trágico asesinato del director ejecutivo de UnitedHealthcare, Brian Thompson. Este acontecimiento causó un gran impacto en el mundo corporativo y generó un vacío de liderazgo temporal. Como se puede ver en las cifras de precios, estos eventos causaron que las acciones de UNH cayeran hasta un punto mínimo.$606.36Hasta un mínimo de varios años de baja. $234.60En agosto de 2025.

Sin embargo, los daños más graves en términos de reputación y operaciones parecen haber sido contabilizados. La venta agresiva de acciones refleja más pánico que una falla estructural a largo plazo. A medida que la empresa supera estos eventos catastróficos, la narrativa pasa de la gestión de crisis a la recuperación y la eficiencia operativa.

Observación sobre los ingresos netos: expectativas y posibilidades de mejoría

En esta nota de resultados, Wall Street no presta mucha atención al crecimiento de los ingresos en términos generales. Lo que realmente importa es la estabilización de las márgenes de beneficio y el potencial de lograr un aumento en los ingresos, teniendo en cuenta que los niveles anteriores son significativamente más bajos.

- Cifras de titulares:La estimación de las ganancias del cuarto trimestre es actualmente de 113.6 mil millones de dólares, lo que representa un aumento del 12.7% en comparación con el mismo período del año anterior. Sin embargo, lo realmente importante son los resultados financieros. Los analistas han calculado que este trimestre será un “trimestre difícil”, con una estimación de EPS ajustado de solo 2.09 dólares. Este nivel bajísimo crea una gran oportunidad para sorpresas.AIME indica…Un posible rango de cotización entre 2.25 y 2.35 dólares, impulsado por controles de costos administrativos que son mejores de lo esperado.

- La Métrica Crítica (MCR):El número que más se analizará será el coeficiente de cuidado médico (Medical Care Ratio o MCR). En el tercer trimestre, este coeficiente alcanzó un nivel preocupante del 89.9%, debido a las consecuencias del ataque cibernético y al aumento en el uso de los servicios médicos. Se espera que, en el cuarto trimestre, este coeficiente alcance cerca del 90%. Un valor inferior al 89.0% sería considerado como una señal muy positiva, lo que confirmaría que la estructura de costos se ha estabilizado más rápido de lo que indica la situación negativa.

- La fuerza oculta de Optum:Mientras que el departamento de seguros enfrentó dificultades, Optum sigue siendo un motor de crecimiento. Proyectamos que los ingresos de Optum alcancen los 70 mil millones de dólares durante este trimestre, con una margen operativo que volverá al nivel del 7%. Si Optum logra un aumento en su carga de trabajo del 10% o más, eso confirmará su posición estructural a largo plazo como empresa líder en su sector.

- Guía para el año 2026El verdadero catalizador para el cambio estratégico radica en las directrices futuras de la empresa. AIME espera que la dirección del grupo reafirmen o aumenten ligeramente su proyección de EPE ajustada para el año 2026, hasta el rango de $17.60–$18.00. Si se confirma esta trayectoria de crecimiento del doble dígito, esto significaría que la “era de crisis” ha terminado, y sería necesario revaluar el multiplicador de valor de las acciones.

El punto de inflexión: el “piso de Buffett” y la estabilidad en la liderazgo

Dos factores cualitativos importantes definen la situación actual favorable para UnitedHealth.

En primer lugar, está el regreso de Stephen Hemsley. La reincorporación de Hemsley a un rol estratégico más activo ha calmado las preocupaciones de los inversores. Hemsley, quien fue el artífice del dominio de UnitedHealth durante una década, aporta una credibilidad que, de hecho, contribuye a estabilizar la base de los accionistas.

En segundo lugar, y quizás lo más importante para el sentimiento del mercado, es la llegada de Warren Buffett. Según los informes financieros recientes analizados por los medios financieros, Berkshire Hathaway tomó una posición activa en UNH durante un período de declive, cuando el precio del activo estaba por debajo de los 300 dólares. La entrada de Buffett es un claro ejemplo de “inversión de valor”: comprar un activo de alta calidad, que cuente con un amplio margen de seguridad económica, en un momento de crisis temporal. Este comportamiento institucional ha cambiado la mentalidad de los inversores. Ahora, los inversores ya no se preguntan “¿hasta qué punto puede bajar el precio?”, sino “¿cuánto vale realmente este activo?”.

Análisis técnico: Una desviación de la media

Según el análisis de Ainvest:Los gráficos técnicos y fundamentales presentan argumentos convincentes a favor de una inversión inmediata.

El gráfico de precios muestra una clásica recuperación en forma de “V”, seguida por un período de consolidación. Después de alcanzar el mínimo de 234,60 dólares, las acciones aumentaron significativamente, lo que confirma la zona de entrada propuesta por Buffett, que se encuentra alrededor de los niveles de 280-300 dólares. Actualmente, las acciones se negocian a 351,64 dólares. Se ha establecido un mínimo más alto para las acciones. La estabilización por encima del nivel de 350 dólares sugiere que se ha producido agotamiento de la oferta. Ahora, las acciones están en una fase de estabilización, esperando que el factor que impulse el precio rompa la resistencia y cubra la brecha hacia el nivel de 400 dólares.

Aún más impresionantes son los datos de valoración que se muestran en el segundo gráfico.Según el análisis de Ainvest:Actualmente, UnitedHealth cotiza a un ratio de precio-ganancia de 18.35. Este valor está significativamente por debajo del promedio de los últimos 5 años, que fue de 25.08.

Se trata de una anomalía estadística en el caso de una acción defensiva de alto valor. Históricamente, UNH ha recibido un precio superior debido a sus flujos de efectivo previsibles. El descuento actual implica que el mercado considera a UNH como una compañía aseguradora tradicional con bajo crecimiento, y no como una empresa tecnológica en el sector de la salud con integración vertical. Si se volviera a utilizar el valor promedio, es decir, si se regresara a un coeficiente P/E de 25, el precio de la acción sería significativamente más alto que el nivel actual. Este margen de seguridad representa una ventaja importante para los nuevos entrantes en el mercado.

Sentimiento en Wall Street: La situación está cambiando.

En cuanto a las condiciones del mercado de valores en Wall Street, parece que la situación está comenzando a mejorar. Los analistas de Morgan Stanley recientemente han elevado el rating de esta acción a “Más alto”, señalando que la relación riesgo-recompensa ahora es de 3 a 1 a favor del lado positivo. También mencionaron que los obstáculos regulatorios relacionados con las tarifas de Medicare Advantage ya han sido completamente comprendidos y asimilados por el mercado.

De manera similar, Goldman Sachs ha publicado un informe en el que señala que la rentabilidad del flujo de efectivo libre de UnitedHealth se está acercando a niveles históricos. El precio objetivo revisado para la empresa es de 460 dólares, lo que implica que las acciones podrían aumentar en más del 30% en 2026, a medida que desaparezca el “premio del miedo”. Aunque sigue habiendo cierta cautela en relación con la posible supervisión gubernamental, la opinión general es que el valor empresarial de la compañía ha disminuido mucho por debajo de su valor intrínseco.

Conclusión

UnitedHealth Group entra en esta temporada de resultados, aunque está bastante afectada por los acontecimientos del año 2025. Los eventos “Black Swan” han reducido la valoración de sus acciones, pero no han destruido su modelo de negocio. Con el “horario más oscuro” de la tragedia del CEO y los ataques cibernéticos ya pasados, la empresa está lista para una importante recuperación.

La combinación del “Buffett Put”, la gestión de Stephen Hemsley y un valoración del P/E que se encuentra en un nivel cercano al mínimo de una década, crea una oportunidad única para los inversores. Para los inversores, el precio actual de $351 representa una sobrevaloración del riesgo. A medida que el informe de resultados confirma la estabilidad operativa de la empresa, es probable que el mercado vuelva rápidamente a establecer un precio razonable para UNH, cerca de sus promedios históricos. La recuperación de valor no está lejos; ya ha comenzado.

Comentarios

Aún no hay comentarios