El discurso de Trump apunta directamente a los “dioses del Capitolio”. ¿Qué tan profundo es el trading interno en Washington?

El 24 de febrero de 2026, la intersección entre la política estadounidense y los mercados de valores alcanzó un punto de inflexión en Washington D.C. El presidente Donald Trump utilizó ese momento para…Discurso sobre el estado de la Unión con el objetivo de promover activamente la implementación de la “Ley para Detener el Comercio Interno”.El objetivo de esta medida es restringir las operaciones de compra y venta de acciones en el Congreso. El impacto inmediato de esta situación plantea cuestiones cruciales para los inversores institucionales y minoristas, en relación con la equidad estructural del mercado de valores estadounidense. Nuestra posición es clara: aunque la retórica política presenta esto como un problema partidista, los datos cuantitativos revelan que el comercio interno y las operaciones de arbitraje basadas en información privilegiada están profundamente arraigados en todo el espectro político. Esta explotación sistemática permite que los legisladores y los ejecutivos tengan ventajas sobre las tendencias macroeconómicas, obteniendo así rendimientos desproporcionados en los sectores tecnológico, de defensa y de materias primas. Esto crea un entorno desigual en el que índices de mercado como el S&P 500 (SPY) no pueden reflejar fácilmente las condiciones reales del mercado.

El conflicto en el Estado de la Unión y la reacción a él

Durante su discurso de gran importancia, Trump cuestionó directamente las prácticas de comercio de los legisladores. Dijo claramente: “Mientras nos aseguramos de que todos los estadounidenses puedan beneficiarse de un mercado de valores en ascenso, también debemos asegurarnos de que los miembros del Congreso no puedan obtener beneficios corruptamente mediante el uso de información privilegiada”. Cuando una parte del público demócrata se puso de pie para aplaudir, Trump aprovechó la oportunidad para criticar a la ex presidenta del Congreso, Nancy Pelosi. Dijo: “¿Estaba Nancy Pelosi de pie si está aquí? Dudo que lo esté. Aprueben sin demora la ley contra el comercio de información privilegiada”.

La cámara legislativa se sumió rápidamente en el caos, lo que sirvió como una clara representación del estado fragmentado de Washington. Según informes de la Associated Press, el representante demócrata Mark Takano de California gritó: “¿Y tú qué tal? ¡Primero tú!”. Unos momentos después, la representante Rashida Tlaib de Míchigan intensificó la confrontación, exclamando: “¡Ustedes son el presidente más corrupto!”. Los analistas de Morgan Stanley sugieren que este espectáculo público, aunque políticamente volátil, podría eventualmente obligar a implementar mecanismos de cumplimiento más estrictos. Dichas modificaciones regulatorias podrían interrumpir temporalmente los altos volúmenes de transacciones que se observan en sectores que están bajo la supervisión de las comisiones del Congreso, especialmente en los casos relacionados con defensa y energía limpia.

¿Es realmente Pelosi el “dios” de Capitol Hill? ¿Quién es el verdadero “dios oculto”?

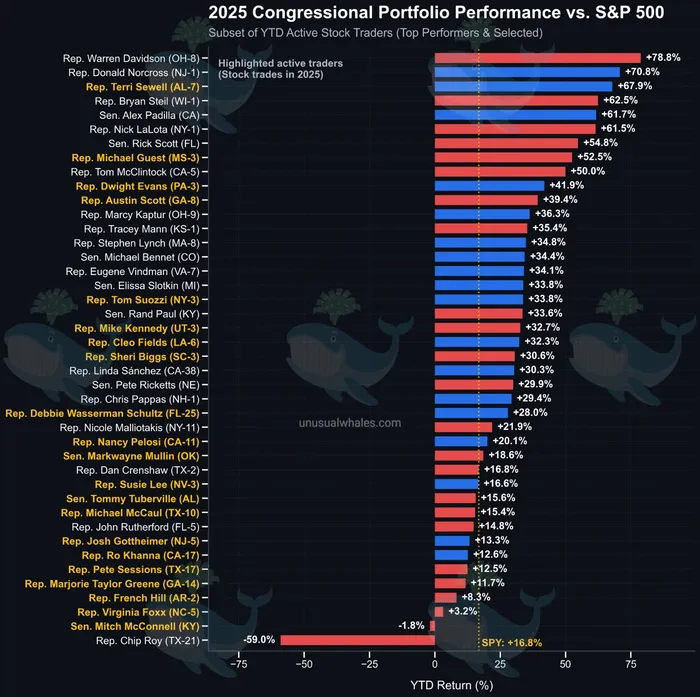

Nancy Pelosi ha sido durante mucho tiempo el ejemplo perfecto de cómo se puede operar en el Congreso, ya que mantiene un volumen de transacciones extremadamente alto, superando los 37 millones de dólares. En enero de 2026, ella realizó operaciones con opciones “LEAPS” a un precio muy bajo, relacionadas con acciones tecnológicas como Nvidia (NVDA), Alphabet (GOOGL) y Amazon (AMZN). Las opciones sobre Alphabet, por sí solas, generaron ganancias que superaron el 60%. Sin embargo, para determinar si realmente es una verdadera experta en operaciones financieras en Washington, es necesario analizar conjuntos de datos más amplios.

Basado en lo siguiente:Los datos sobre el rendimiento de los portafolios en el Congreso para el año 2025 fueron publicados por Unusual Whales.La rentabilidad anual de Pelosi fue de aproximadamente el 20.1%. Esta cifra superó ligeramente el nivel de rendimiento del SPY, que era del 16.8%. Los verdaderos “dioses de las acciones” operan más alejados de los focos de atención mediática. Los datos de Unusual Whales identifican al representante Warren Davidson (OH-8) como el mejor rendidor, con un aumento del 78.8%. Le sigue el representante Donald Norcross (NJ-1), con un rendimiento del 70.8%, y la representante Terri Sewell (AL-7), con un rendimiento del 67.9%.

Este desempeño excepcional está fuertemente relacionado con la inteligencia de los comités parlamentarios. Por ejemplo, Sewell forma parte del Comité de Medios y Finanzas, lo que le permite supervisar directamente las políticas fiscales y comerciales. De manera similar, el representante Bryan Steil logró un rendimiento del 62.5%, mientras supervisaba las actividades en Wall Street dentro del Comité de Servicios Financieros. Los líderes en el área financiera también destacan problemas sistémicos. El representante Josh Gottheimer realizó más de 500 transacciones por un valor total de más de 90 millones de dólares. En cambio, el senador Tommy Tuberville realizó más de 1,300 transacciones, principalmente relacionadas con materias primas e infraestructura de defensa. Para los ingenieros financieros que utilizan bibliotecas de Python para realizar pruebas de backtesting de las señales comerciales emitidas por los comités parlamentarios, estos patrones indican una asimetría informativa distintiva, en lugar de una análisis fundamental tradicional.

¿Está el comercio interno profundamente arraigado en la rama ejecutiva de los Estados Unidos?

La sombra del arbitraje interno se extiende mucho más allá del Congreso y penetra profundamente en el poder ejecutivo. En febrero de 2026, la Corte Suprema de los Estados Unidos votó por 6 votos contra 3 para anular la polémica política tarifaria de Trump. Antes de esta decisión que cambió el mercado, Cantor Fitzgerald, una empresa financiera de Wall Street gestionada por Brandon y Kyle Lutnick, hijos del actual Secretario de Comercio Howard Lutnick, lanzó un producto altamente controvertido: un “producto que permite obtener reembolsos de impuestos”. La empresa adquirió de forma anticipada los derechos de obtener reembolsos de impuestos de las empresas que se vieron gravemente afectadas por esta política, a un descuento del 20% al 30%.

Ahora, el gobierno está obligado a reembolsar una cantidad estimada de 175 mil millones de dólares. Por lo tanto, Cantor Fitzgerald tiene la posibilidad de obtener miles de millones de dólares mediante operaciones de arbitraje sin riesgos. Los analistas financieros de Reuters y Bloomberg han destacado las acusaciones de que la familia Lutnick utilizó conocimientos internos sobre la posición legal estratégica del Departamento de Comercio para llevar a cabo esta transacción.

Al mismo tiempo, los estrechos vínculos de la familia Trump con los activos digitales han provocado una gran volatilidad en los precios de dichos activos. Antes de que se produjera una masiva venta de criptomonedas, debido a la anunciación por parte de Trump de aranceles del 100% sobre los productos chinos, circulaban rumores de que el joven Barron Trump había utilizado un apalancamiento de 50 veces para vender las criptomonedas, lo que le habría permitido obtener ganancias de 200 millones de dólares. Obviamente, un comerciante llamado Garrett Jin afirmó públicamente que él era el responsable de esta operación, negando cualquier implicación de la familia Trump. Sin embargo, las inversiones de la familia siguen sufriendo presiones. American Bitcoin (ABTC), fundado por Eric y Donald Trump Jr., cayó casi un 40% en solo 30 minutos, a principios de diciembre de 2025, cuando los inversores iniciales abandonaron sus acciones en cuanto terminó el período de bloqueo durante la salida a bolsa. El token alternativo de la familia, World Liberty Financial (WLFI), también sufrió pérdidas significativas durante el reciente “invierno de las criptomonedas”.

Conclusión

En última instancia, la estructura regulatoria de Washington funciona como una plataforma de negociación exclusiva, donde los cambios en las políticas gubernamentales preceden a las reacciones del mercado. Ya sea a través de la participación de un congresista en las empresas, o a través de operaciones de arbitraje arancelario que involucran miles de millones de dólares, los datos confirman que la ventaja de los informantes está estructuralmente integrada en el sistema estadounidense. Hasta que se promulgue una legislación efectiva como la Ley para Prohibir el Comercio Interno por Contrato, los inversores deben seguir teniendo en cuenta este “premio de Washington” al predecir los movimientos en los mercados tecnológicos, de defensa y de materias primas.

Comentarios

Aún no hay comentarios