El límite del 10% para las tarjetas de crédito de Trump: una nueva estructura de precios para el financiamiento de los consumidores

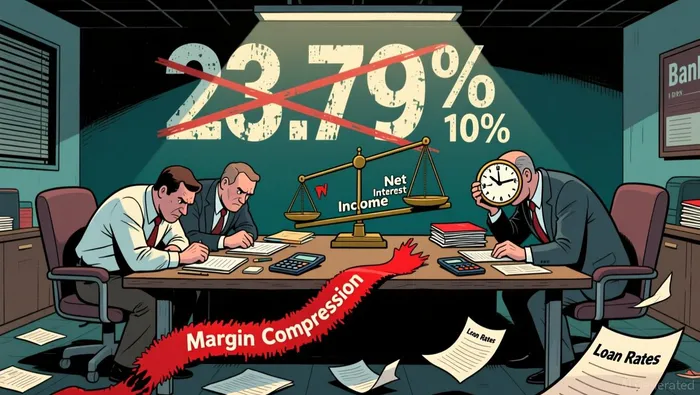

El presidente Donald Trump anunció el 9 de enero de 2026, a través de Truth Social, que se establecería un límite anual para las tasas de interés de las tarjetas de crédito. Esta medida entrará en vigor el 20 de enero. La propuesta implica que todas las tarjetas de crédito tengan una tasa anual uniforme del 10%. Esto representa una reducción drástica en comparación con la tasa promedio actual.23.79 porcientoEste movimiento, motivado por consideraciones políticas y que se planteó durante su campaña electoral en 2024, se presenta como una medida destinada a garantizar la asequibilidad de los productos para los consumidores. Sin embargo, este plan provocó una reacción negativa por parte de Wall Street y de los directores ejecutivos de las principales bancos.

La rápida corrección del mercado indica una posible transformación estructural en el sistema financiero. A pesar de que la propuesta carece de detalles específicos para su implementación, su anuncio ya ha tenido un impacto significativo en los ingresos de las entidades bancarias. Los intereses sobre las tarjetas de crédito son un instrumento importante para evaluar los riesgos y financiar las operaciones bancarias. Una limitación del 10% en los intereses reduciría directamente los ingresos de los emisores de tarjetas de crédito, lo que obligaría a reevalorar sus políticas de préstamo. La resistencia inmediata por parte de los miembros del sector bancario, quienes advierten que esto causaría que los emisores restringieran el acceso al crédito para los consumidores con mala calificación crediticia, destaca la amenaza que esta política representa para el modelo de crédito al consumidor.

Esto no es simplemente un comentario político sin sentido. La propuesta se dirige a un sector en el que la tasa promedio de interés apenas ha disminuido desde picos más altos. Además, aproximadamente el 61% de los titulares de tarjetas están endeudados durante al menos un año. El mercado considera que este límite, aunque sea temporal, podría llevar a una mayor rigidez en las condiciones de crédito, a reducción de los límites de crédito y a una tendencia hacia alternativas menos reguladas. La situación es clara: una demanda política por tasas de interés más bajas choca con las realidades financieras difíciles relacionadas con el riesgo de crédito y la rentabilidad de los bancos.

El impacto financiero estructural en los bancos

La matemática financiera de la propuesta es contundente. Un monto obligatorio del 10% ahorraría al consumidor una estimación de100 mil millones de dólares al año.Tal y como, sin embargo, representan una reducción directa y masiva en los ingresos netos bancarios. Para la industria, esta no es solo una pérdida de ingresos; es una reducción del margen neto de su producto de préstamo más rentable. El crédito por medio de tarjetas genera más de 150 millones de dólares anualmente en comisiones por cierre, pero el spread de interés-diferencia entre lo que los emitentes cobran y lo que pagan para financiar los préstamos- es el motor de los beneficios. Una acotación a 10 por ciento reduciría ese spread a una fracción de su tamaño actual, alterando fundamentalmente la economía.

El aviso del sector bancario representa una predicción directa de los riesgos relacionados con el modelo de negocio. Los ejecutivos y los grupos de interés sostienen que, sin los altos rendimientos derivados de los intereses, las entidades emitentes se verían obligadas a restringir el acceso al crédito. Como señaló Ted Rossman de Bankrate, les resultaría mucho más difícil obtener crédito, especialmente para aquellos que tienen puntajes de crédito más bajos. Esto podría llevar a estándares de aceptación de préstamos más estrictos, limitaciones en los límites de crédito o requisitos de pagos mínimos más altos para mantener la rentabilidad. La Asociación de Banqueros Estadounidenses argumenta que esta política simplemente llevará a los consumidores a optar por alternativas menos reguladas y más costosas, como los préstamos en efectivo. De este modo, el riesgo se distribuye entre diferentes partes, en lugar de eliminarse completamente.

El objetivo final es un compromiso entre la factibilidad del consumidor y la disponibilidad de crédito. Los ahorros anuales de 100 mil millones de dólares para los prestatarios son todo un cálculo si se tiene en cuenta el riesgo de una reducción potencial de un 5% en los gastos de los consumidores, según advierten los analistas de Morgan Stanley, si el acceso a subprincipales se estrecha. Esto crea una vulnerabilidad estructural: una política diseñada para ayudar a un grupo puede perjudicar inadvertidamente la economía en general, restringiendo una fuente clave de liquidez. Para los bancos, el riesgo no es solo una reducción de las ganancias, sino una contracción forzada en un sector de alto margen de su balance. La reacción negativa del mercado es una valoración de ese riesgo.

Incerteza en la implementación y los caminos regulatorios

El camino hacia la ley está lleno de incertidumbre. El anuncio del presidente Trump la semana pasada fue una orden política, no un plan legislativo. Invitaba a una moratoria de un año pero no especificabaNo hay detalles específicos sobre cómo se implementa esto.Esto deplorablemente deja abierta la posibilidad de que el plan dependa de la adopción de una orden ejecutiva, de una reglamentación institucional o, probablemente, de una legislación de los congresistas. La actual legislación exige que una limitación nacional obligatoria requiera una nueva ley, lo que constituye un obstáculo político formidable.

Esto crea un entorno político contradictorio. El gobierno ha invertido el último año en reducir el presupuesto de la Oficina de Protección Financiera al Consumidor, y también ha descartado las propuestas para limitar las tarifas por incumplimiento con las tarjetas de crédito. El giro repentino hacia un límite máximo generalizado parece no estar en consonancia con esa política de desregulación. Como señaló un ex funcionario de la Oficina de Protección Financiera al Consumidor, esta propuesta va en contra de lo que el gobierno ha hecho en materia bancaria. Esta incoherencia debilita la posibilidad de que esta propuesta sea aprobada rápidamente.

El vehículo legislativo existente es un proyecto de ley presentado en febrero de 2025,Ley sobre el límite del tipo de interés aplicable a las tarjetas de crédito: 10 por ciento (S.381)El proyecto de ley refleja el límite propuesto pero incluye una cláusula de puesta en el sol que expira el 1 de enero de 2031. Sin embargo, el proyecto de ley no se ha ido a ninguna parte en la Cámara de Representantes. Su posible paso sin éxito es un motivo clave por el que la reacción del mercado ha sido tan negativa: indica que hasta una propuesta de solución enfrenta una lucha difícil y de lucha larga.

El intenso cabildeo de la industria sería el principal obstáculo. La propuesta amenaza directamente…Un motor de ganancias anuales de $100 mil millonesPara los bancos, la advertencia del sector de que esto podría llevar a una mayor restricción en el acceso al crédito es una previsión de las luchas políticas y regulatorias que se avecinan. Por ahora, la postura del gobierno parece más relacionada con mensajes políticos que con un plan legislativo concreto. El mercado ya tiene en cuenta el riesgo de que este límite sea simplemente una medida simbólica, y no una ley vinculante, para el futuro inmediato.

Catalizadores, escenarios, y puntos de atención clave

El catalizador inmediato es la fecha límite: el 20 de enero de 2026. El mercado esperará una propuesta legislativa oficial o una acción ejecutiva por parte de la Casa Blanca antes de esa fecha, para poder evaluar la seriedad de las intenciones del gobierno. La falta de detalles sobre cómo se implementará la ley sugiere que la propuesta podría ser más una señal política que una ley vinculante. Sin embargo, la magnitud del posible perjuicio económico, que podría alcanzar los 100 mil millones de dólares anuales para las entidades bancarias, constituye un incentivo poderoso para que la industria luche contra esta situación. Por lo tanto, el proceso de aprobación de esta ley será un punto clave en los próximos acontecimientos.

Las reacciones en la bolsa de acciones de los bancos serán las señales más directas del mercado. Una subida continua de las ventas en grandes emisores de tarjetas como American Express y Capital One, o una descalificación de los analistas, confirmarían la evaluación del mercado de la amenaza que plantea la política. La reciente mala relación de Wall Street con la administración, marcada por advertencias de directores ejecutivos y una investigación del Departamento de Justicia del FBI sobre la Fed, añade un nivel de fricción política que podría amplificar la volatilidad. El riesgo clave no es solo la aprobación de la política, sino su éxito en cambiar la narrativa política. Al marcar los altos costes de las tarjetas como un objetivo claro, la administración establece un precedente para una presión regulatoria futura en la financiación de los consumidores, independientemente de lo que pueda pasar con este máximo específico.

Existen tres escenarios posibles. El más probable es que el límite se convierta en una simple formalidad, y solo se aplicará si puede vincularse con otras leyes o utilizarse como herramienta de presión. El segundo escenario es una situación de estancamiento legislativo, donde el proyecto de ley presentado el año pasado no avanza hacia ningún resultado. El tercer escenario, y el más disruptivo, es una acción ejecutiva repentina que obligue a la industria bancaria a reaccionar rápidamente. En todos los casos, la propuesta ya ha logrado uno de sus objetivos: ha hecho que aumente el riesgo asociado a las valoraciones bancarias. Es importante seguir de cerca las próximas acciones de la Casa Blanca, la reacción del mercado financiero y la intensidad de la presión ejercida por la industria bancaria. Todo esto indica que se tratará de un período prolongado de incertidumbre, lo cual pondrá a prueba la resiliencia del modelo de crédito al consumidor.

Comentarios

Aún no hay comentarios