Idea de inversión: ¿Mantener una cartera con grandes posiciones en las acciones del sector energético? Piénselo bien antes de hacerlo.⚠️

Debido al cierre del Estrecho de Ormuz, el suministro de petróleo se ha visto gravemente afectado. Esto ha llevado a un aumento significativo de los precios del petróleo, manteniéndolos en torno a los 100 dólares por barril. Las acciones relacionadas con la energía están registrando resultados bastante buenos, mientras que la mayoría de las demás acciones se encuentran bajo presión. La pregunta es: ¿deberían los inversores invertir más en acciones relacionadas con la energía?

Puntos de Lance RobertsSe cree que los aumentos en los precios del petróleo, causados por escasez de suministros, son temporales. Además, los Estados Unidos ya no dependen del petróleo extranjero. La dependencia económica de los Estados Unidos con respecto a la energía es mucho menor que en la década de 1970.

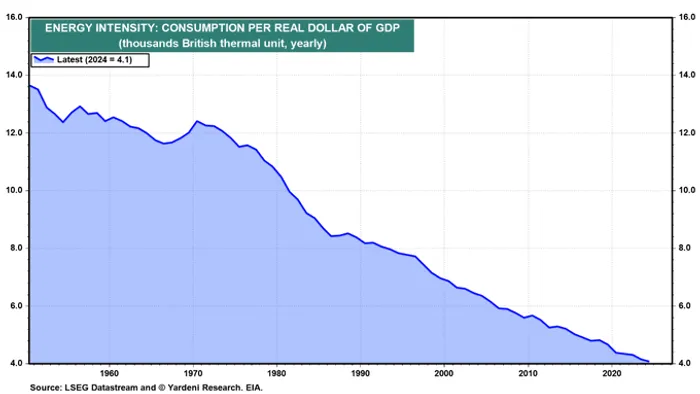

Los datos presentados por Ed Yardeni indican que la economía estadounidense ahora requiere una cantidad significativamente menor de energía por unidad del PIB, en comparación con las décadas anteriores. Esto se debe tanto a los aumentos en la eficiencia como a un cambio estructural hacia el sector de servicios, en lugar del sector manufacturero. Como resultado, los picos de precios del petróleo son menos inflacionarios y causan menos daño a la actividad económica real, en comparación con el pasado, cuando la intensidad energética era mucho mayor.

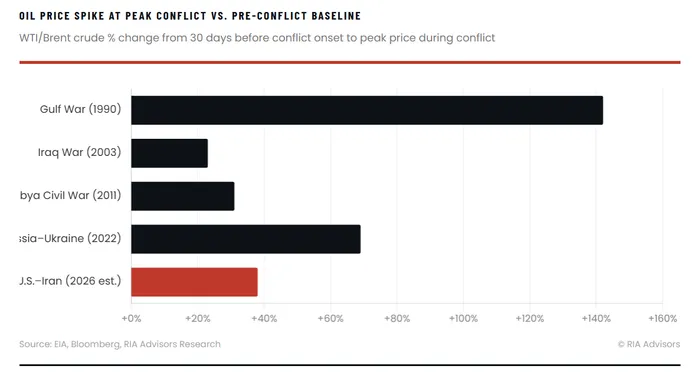

La reacción del petróleo ante los conflictos militares sigue un patrón muy consistente. Es tan consistente que puede utilizarse como herramienta para predecir el momento en que ocurrirá ese aumento en los precios del petróleo. Cada vez que surge un conflicto cerca de las principales rutas de transporte de petróleo, los precios del crudo aumentan, a veces de manera significativa. Desde finales de febrero, las tensiones entre Estados Unidos e Irán ya se han reflejado en un incremento en los precios del WTI. Sin embargo, la historia nos enseña que los inversores no deben centrarse en el aumento en sí, sino más bien en lo que vendrá después: la caída en los precios.

Mirando hacia atrás, a lo largo de los últimos 40 años, cada conflicto importante que afectó al suministro de petróleo en Oriente Medio o en Rusia causó un aumento inicial en los precios del crudo. Durante la Guerra del Golfo en la década de 1990, el precio del WTI aumentó de aproximadamente 17 dólares a más de 40 dólares en menos de tres meses. Pero a principios de 1991, después de que las fuerzas de la coalición completaran su misión, los precios bajaron a menos de 20 dólares.

El conflicto en Libia en 2011 siguió el mismo patrón: el precio del crudo de Brent aumentó un 31%, pero esa ganancia se recuperó completamente en los seis meses siguientes, después de la firma de un alto el fuego. El ejemplo más claro es la guerra entre Rusia y Ucrania en febrero de 2022: el precio del WTI alcanzó su punto más alto en marzo, en $130, y posteriormente disminuyó durante los siguientes 18 meses, ya que los mercados lograron absorber el beneficio derivado de la interrupción en el suministro.

Es probable que ocurra algo similar hoy en día. Como dice el dicho: “Todo pasará con el tiempo”. Los mercados suelen fijar precios teniendo en cuenta las peores posibilidades de interrupciones en el suministro al comienzo de un conflicto. Pero tales interrupciones rara vez son tan persistentes como se temía inicialmente. Estados Unidos e Irán están negociando entre sí. El estrecho de Ormuz se está abriendo gradualmente para que las naciones no beligerantes puedan utilizarlo. Además, los países están utilizando sus reservas estratégicas de petróleo. Por lo tanto, se espera que los precios del petróleo disminuyan en los próximos meses.

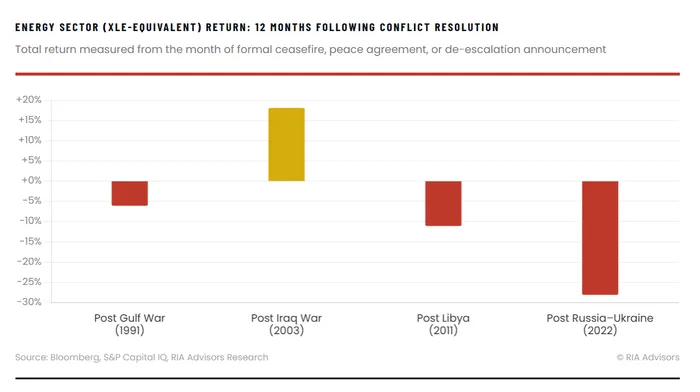

En cuanto a las acciones de empresas energéticas, los fondos que se dedican a seguir a estas compañías, como el XLE, han atraído importantes flujos de capital. Esto se debe a que los precios más altos del petróleo aumentan directamente las ganancias de dichas empresas. Esto es cierto a corto plazo. Sin embargo, lo que los inversores a menudo pasan por alto es que las empresas energéticas rara vez retienen esos beneficios durante mucho tiempo. Los gobiernos no toleran precios del petróleo elevados por mucho tiempo; la presión política inevitablemente conduce a aumentos en las obligaciones de producción o a impuestos adicionales. Además, una vez que la crisis disminuye y los precios del petróleo bajan, las valoraciones de las acciones de las empresas energéticas tienden a recuperarse rápidamente.

La guerra en Irak en el año 2003 fue una excepción rara: las acciones relacionadas con la energía continuaron subiendo hasta el año 2007. En ese momento, aún no se había desarrollado la industria del petróleo de esquisto. Los mercados temían un punto de inflexión en el suministro de petróleo, y la economía mundial estaba en auge, gracias en parte al rápido crecimiento de China. Sin embargo, como ocurre con todas las materias primas, los altos precios eventualmente llevan a la innovación y al aumento de la oferta. En el caso del petróleo, la revolución del petróleo de esquisto aumentó significativamente la oferta. Pero, junto con la crisis financiera de 2008, los precios del petróleo cayeron drásticamente.

Lance Roberts resumió así: “El negocio que parece obvio al inicio de una conflictualidad… es decir, el negocio relacionado con la energía… casi nunca resulta eficaz después de que el conflicto termina”. Cuando la crisis del suministro se alivia, eso se convierte en una señal para vender las acciones relacionadas con la energía, en lugar de seguir manteniéndolas.

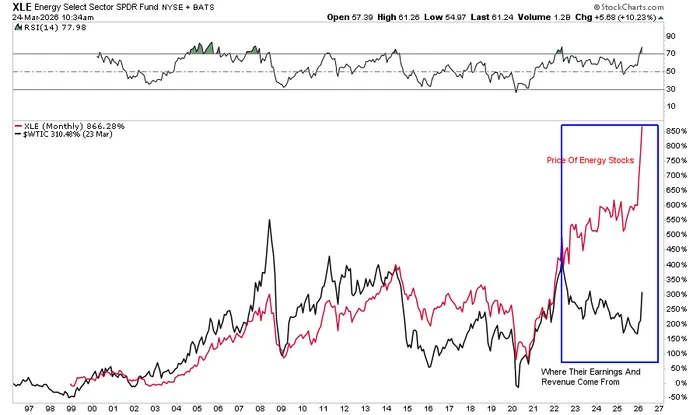

Si bien el mercado de hoy parece indicar que la situación en Irán podría mejorar, el plan de acción sugiere reducir la exposición a los sectores relacionados con la energía, teniendo en cuenta las condiciones actuales. Esto es especialmente importante, dado que las acciones relacionadas con la energía han desviado significativamente de las normas históricas a largo plazo en términos de ganancias y composición de ingresos. El nivel actual de especulación probablemente se revertirá más rápidamente que en ciclos anteriores.

Comentarios

Aún no hay comentarios