TMT Market Talk: M&A, desempeño e inversión en IA

El sector de TMT está experimentando un claro cambio en su actividad de fusiones y adquisiciones. Después de años de operaciones especulativas, el mercado ahora se define por una fase estratégica de consolidación. Este cambio es evidente tanto en el perfil del comprador como en el tamaño de las transacciones, incluso mientras las veces de valoración general se comprimen moderadamente.

La base de valoración muestra que el mercado se está recalculando. A mitad del cuarto trimestre, la media de la franja de precios de las transacciones a largo plazo se situaba en14.68x EBITDAEsto representa una compresión secuencial de los niveles anteriores de actividad, lo que indica que el entorno de los compradores ahora prioriza la rentabilidad, la conversión de flujos de efectivo y la viabilidad, en lugar del crecimiento puro. Sin embargo, los niveles de actividad han mantenido su estabilidad; en el último trimestre, se cerraron 551 transacciones. Esto sugiere que, aunque el interés por invertir ha disminuido, los objetivos estratégicos adecuados siguen siendo motivo de interes para las empresas.

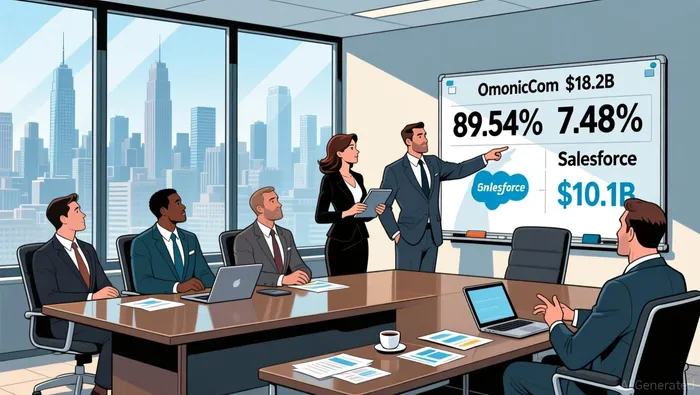

Lo que más llama la atención es el dominio de los adquiridores corporativos. Representaron el 89,54% de todas las transacciones de LTM, una concentración que destaca una estrategia deliberada, impulsada por una plataforma. Los patrocinadores financieros, por el contrario, representaron tan solo el 7,48% del volumen, lo que destaca su selectividad en medio de tasas de intereses más altas. Esta oleada liderada por corporaciones no se trata de especulación oportunista; se trata de construir ecosistemas integrados, habilitados por la IA.

Los acuerdos de gran escala recientes son ejemplos de esta intención estratégica. En el cuarto trimestre, el Grupo Omnicom completó su adquisición por 18.2 mil millones de dólares de The Interpublic Group. Se trata de un paso importante para consolidar la industria publicitaria mundial. Al mismo tiempo, Salesforce adquirió Informatica por 10.1 mil millones de dólares. Este es un paso crucial para fortalecer su plataforma de inteligencia artificial y gestión de datos. Estas no son adquisiciones aleatorias, sino expansiones calculadas de las capacidades fundamentales de cada empresa. Esta tendencia se extiende más allá del sector de software: SoftBank adquirió Ampere Computing, una empresa fabricante de chips de inteligencia artificial, por 6.5 mil millones de dólares; mientras que ServiceNow compró Moveworks, una empresa especializada en automatización de flujos de trabajo, por 2.85 mil millones de dólares.

Rendimiento del sector y la narrativa de rotación

La narrativa del mercado está cambiando. Después de un apasionante crecimiento de tres años en donde las tecnológicas tenían un centro de fuerza, los inversores están ahora activamente rotando los recursos alejándose de las caras caras. Este no es una corrección menor pero una rotación estructural que desafía los fundamentos de la dominación bull del mercado reciente.

La magnitud del renglón promovido por la tecnología es indudable. En 2025, el S&P 500 generó18% de retorno totalFue su tercer año consecutivo de crecimiento doble cifra. Sin embargo, éste se concentró en solo tres sectores: tecnología, comunicaciones, y manufacturas. Solo tres sectores superaron el promedio general. El sector de tecnología lideró el índice con una rentabilidad del 24,6%, impulsado por el uso de IA en fabricantes de chips, proveedores de datos y proveedores de software. Esto generó un poderoso ciclo entre sí, donde una cuota de nombre de megacapitalizadas, como NVIDIA y Broadcom, se convirtieron en el motor principal de rendimiento para todo el mercado.

Esa dinámica ahora se encuentra bajo presión. Desde finales de octubre, un cepillo definido se ha mantenido. Las acciones industriales, de salud y de pequeñas empresas han superado a las del S&P 500, mientras que el sector de las tecnologías en general ha disminuido. Este cambio es un reflejo directo de las preocupaciones acerca de la valoración y la sostenibilidad del tema IA. Como lo señaló un estratega, los inversionistas están cada vez másDesconfiamos de las valoraciones tecnológicas elevadas, dada la incertidumbre que rodea el tema de la inteligencia artificial.Lo que impulsó el rally. El índice S&P 500 con peso igual, que rastrea el promedio de las acciones de la industria en vez de los más grandes, ha ganado más del 5% desde finales de octubre, superando de manera significativa el incremento del 1% del índice estándar. Este desfase indica que el mercado busca una dirección más amplia.

El desafío para el dominio de la tecnología es de dos tipos. En primer lugar, su participación en el mercado, que alcanza el 53%, hace que cualquier cambio en todo el sector tenga un impacto mayor en el índice. En segundo lugar, este cambio se debe a una transformación real en las teorías de inversión relacionadas con la tecnología. La euforia inicial sobre el potencial de la inteligencia artificial está dando paso a una evaluación más pragmática de sus retornos financieros a corto plazo. Esto crea una vulnerabilidad: el rendimiento del mercado se ha vuelto demasiado dependiente de un conjunto limitado de empresas y acciones.

La línea final es un mercado en transición. La rotación de afuera del área tecnológica no es un rechazo al futuro de inteligencia artificial, sino que es una recalibración saludable. Refleja una búsqueda de valor y un deseo de ver el crecimiento de las ganancias expandirse más allá de los megacaps. Para que el rally se mantenga, esto debe ir más allá de un comercio estacional. Requiere que los beneficios de inteligencia artificial que esperan los estrategos "se filtren" a un espectro más amplio de sectores, lo que permite que la trayectoria dominante del mercado se vuelva más resistente.

El Cambio Estratégico: De la Hype de IA a la Operacionalización

El discurso que rodea la inteligencia artificial está experimentando un reset fundamental. La era de los modelos publicados que generan levesleitura se está convirtiendo en una fase más pragmática, impulsada por la infraestructura. Las empresas están tomando medidas decisivasExperimentación con la inteligencia artificial hacia su implementación operativaUn cambio que ahora lo constituye como motor principal para la estrategia corporativa, las fusiones y adquisiciones, y el liderazgo sectorial.

Este giro operativo está generando una clara demanda de capacidades específicas. Las empresas ya no buscan la novedad; en cambio, invierten en herramientas que permitan que la IA funcione a gran escala. Esto incluye la creación de infraestructuras de datos robustas, la automatización de procesos y sistemas de IA capaces de ejecutar tareas complejas. Las actividades de adquisición y fusiones en los últimos trimestres reflejan esto. Acciones como la compra de Informatica por parte de Salesforce o la adquisición de Moveworks por parte de ServiceNow no tienen como objetivo el desarrollo de nuevos modelos de IA. Se trata más bien de asegurar las plataformas de gestión y automatización de datos, que son esenciales para integrar la IA en las operaciones comerciales principales. El target estratégico de estas adquisiciones se centra en construir ecosistemas integrados y habilitados por la IA, y no simplemente en adquirir startups relacionadas con la IA para obtener su patrimonio intelectual.

La narrativa del año 2026, como predijo Deloitte, es una que se basa en…“De modo cada vez más lento y cada vez más inteligente”Los beneficios provienen de los trabajos relacionados con la integración, el escalamiento y la gobernanza, que a menudo no son tan glamorosos. No provienen de nuevos modelos fundamentales. Este enfoque más práctico es crucial, ya que determina si las promesas de la IA se transforman en valor empresarial tangible. Los sectores tecnológico, mediático y de telecomunicaciones ya no son simplemente proveedores de chips y códigos; se están convirtiendo en la infraestructura esencial para la transformación entre diferentes industrias. Para que la IA pueda “devorar el mundo”, sus fundamentos operativos deben ser sólidos.

Sin embargo, esta operacionalización conlleva un costo enorme y en constante aumento: la energía. Las operaciones relacionadas con la IA son verdaderamente consumidoras de electricidad. Como señala un análisis, para el año 2028, la AI sola podría consumir tanta electricidad al año como…22% de todos los hogares estadounidensesEsto crea un cuello de botella en la infraestructura crítica. Satisfacer esta demanda de manera sostenible está impulsando una nueva ola de inversiones en fuentes de energía. Compañías como Microsoft están colaborando con productores de energía nuclear para asegurar una energía fiable y abundante para sus centros de datos. El mensaje es claro: la próxima frontera en materia de infraestructura de IA no será el silicio, sino la red eléctrica. El cambio estratégico ya se ha producido. La atención se ha desplazado de lo que la IA puede hacer hacia cómo se puede implementarla a gran escala. Y esa implementación ahora es el principal desafío para toda la economía.

Temas clave y factores catalíticos importantes

El panorama de inversión para 2026 está definido por una transición crítica. El mercado se está moviendo de una fase de gastos especulativos en IA a una de validación operacional. Este cambio establece las bases para un nuevo conjunto de temas y catalizadores que determinarán cuáles empresas triunfarán y cuáles fracasará.

El primer tema importante es la desaceleración en el crecimiento de los gastos en tecnología de la inteligencia artificial. A pesar de ello, el monto total de los gastos sigue siendo muy alto. Los analistas ahora coinciden en que…1996 gasto de capital de $527 mil millonesPara los hiperproveedores, el valor ha aumentado a 465 mil millones de dólares, en comparación con los 465 mil millones de dólares que se registraron al inicio del año. Sin embargo, Goldman Sachs Research espera que…tasa de crecimientoEste gasto en desarrollo de la infraestructura de IA debe disminuir. Se trata de un momento crucial. Esto indica que el rápido desarrollo inicial de la infraestructura de IA está llegando a su punto de maduración. Ahora, la atención se centrará no solo en aumentar la capacidad de la infraestructura, sino también en demostrar que cada dólar invertido genera un retorno positivo. Para los inversores, esto significa que las ganancias obtenidas con inversiones en infraestructura pueden estar disminuyendo.

Y eso lleva directamente al segundo, tema más importante: la búsqueda de ganancias de productividad y de incrementos de margen. A medida que los inversores se alejen de las empresas de infraestructura de IA donde el crecimiento de las ganancias es limitado, el foco se reducirá a dos grupos. Primero, los operadores de plataformas de IA que pueden demostrar una conexión clara entre su masivo gasto y los ingresos de la línea superior. Segundo, los "beneficiarios de la productividad" en otros sectores que están usando la IA para reducir costos y mejorar la eficiencia. El mercado recompensará a las empresas que demuestren que la IA está pasando de un centro de costos a un centro de ganancias. La divergencia en el rendimiento de las acciones entre las empresas de IA de gran escala, donde la correlación media del precio se ha desplomado del 80% al solo 20%, ya refleja este examen selectivo. Solo aquellas que demuestren beneficios financieros tangibles serán recompensadas.

El principal riesgo relacionado con toda esta tesis sobre la consolidación y la operatividad es que la brecha entre las promesas de la IA y la realidad operativa se reduce demasiado lentamente. Según la predicción de Deloitte para el año 2026…aprobaron a un 100%Este es el problema principal. La tarea de escalar la integración de datos de AI, la automatización de los flujos de trabajo y la gestión de los procesos, suele ser algo poco atractivo y que requiere mucho tiempo. Si esta labor básica se prolonga demasiado, eso generará presiones en la valoración de las empresas del sector. Las altas valoraciones de las acciones y la extrema concentración del mercado no dejan mucho espacio para decepciones. La situación actual, con el S&P 500 cotizando a un precio P/E de 22 veces, significa que cualquier desaceleración en el crecimiento de los ingresos podría provocar una corrección significativa en los precios de las acciones. La fase de operacionalización representa, en realidad, una prueba de resistencia real para la narrativa relacionada con la AI.

El argumento principal es el de un optimismo selectivo. El futuro se espera que continúe siendo un mercado bull. El crecimiento de las ganancias y la economía sólida serán sus principales motores. Pero la vía será más estrecha. Los catalizadores que deberán observar no son nuevas declaraciones de inteligencia artificial, sino los informes trimestrales que muestren una reducción de las inversiones en inteligencia artificial (capex) mientras que las márgenes mejoran, y que demuestren que el prometido aumento de productividad finalmente se materializa. El mercado ya no compra el hype; ahora pide pruebas.

Comentarios

Aún no hay comentarios