Tendencia repentina y movimientos estratégicos de TG Therapeutics en el segundo trimestre: un caso convincente para el crecimiento impulsado por BRIUMVI y el valor para los accionistas

En el panorama en constante evolución de las innovaciones biofarmacéuticas, las empresas que combinan un sólido impulso de ingresos con una asignación disciplinada de capital a menudo emergen como destacadas.Terapéutica TGTGTX--(TGTX por sus siglas en la bolsa de valores) demostró exactamente esta dinámica en el segundo trimestre de 2025, aprovechando el éxito comercial de su producto principal BRIUMVI, una cartera cada vez más profunda de I+D y los ajustes de la estructura de capital estratégico para posicionarse como una inversión convincente a largo plazo. Para los inversores que buscan una exposición a una compañía que esté preparada para capitalizar el potencial de alto margen de las terapias autoinmunes y neurodegenerativas, TGTX ofrece la rara combinación de crecimiento a corto plazo y resiliencia estructural.

El aumento de ingresos de BRIUMVI: un catalizador para el valor de los accionistas

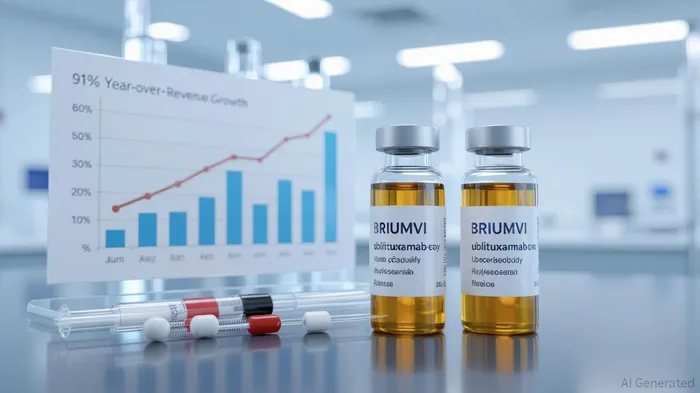

Los resultados del segundo trimestre de 2025 de TG Therapeutics resaltaron el potencial transformador de BRIUMVI, su anticuerpo monoclonal anti-CD20 para la esclerosis múltiple (EM). Con ingresos netos por productos de EE. UU. de $ 138,8 millones, un incremento del 91% año tras año y del 16% trimestre tras trimestre, el medicamento se ha establecido firmemente como líder del mercado en el caso de esclerosis múltiple recurrente (EMR). Este desempeño no solo superó las expectativas de ingresos, sino que también validó la agresiva estrategia de comercialización de la empresa, que incluye la simplificación de los protocolos de infusión (por ejemplo, infusión de 30 minutos) y la expansión a mercados internacionales como la UE, el Reino Unido y Suiza.

Las implicaciones financieras también son convincentes. El éxito de BRIUMVI ha impulsado la guía de ingresos de TGTX para todo el año 2025 a $575 millones, con ventas solo en EE. UU. previstas en $560 millones. Con un margen bruto del 60% (implícito en los ingresos netos de $138,8 millones de un producto con una estimación de ventas brutas de $231,3 millones), la medicación genera un alto margen de flujo de caja, que la compañía ahora está reinvirtiendo en iniciativas de crecimiento. Por contexto, el precio de las acciones subió un 103% entre agosto de 2024 y agosto de 2025, lo que refleja la confianza de los inversores en esta trayectoria.

Tubo de I + D: Expansión de la oportunidad BRIUMVI

Aunque el éxito comercial de BRIUMVI está bien documentado, la cartera de I+D de TG Therapeutics ofrece una ventaja crítica de cola para la creación de valor a largo plazo. La compañía está avanzando en múltiples fronteras:

1.BRIUMVI subcutáneoSe está llevando a cabo un ensayo de fase 1 que evalúa la administración subcutánea en los cánceres de riñón, abordando una de las preferencias clave de los pacientes por las opciones de tratamiento en su hogar.

2.Miastenia grave (MG): BRIUMVI está iniciando la Fase 1 de pruebas para MG, un mercado de 3 mil millones de dólares con pocas opciones de tratamiento.

3.EM progresivoAzercabtagene zapreleucel (azercel), una terapia CAR-T dirigida por CD19, ahora se encuentra en la fase 1 para el EM primario progresivo, una necesidad médica no satisfecha de $4 mil millones.

Estas iniciativas ponen de relieve la capacidad de TGTX para diversificar la aplicación de BRIUMVI más allá de RMS, al tiempo que aborda áreas terapéuticas de alto crecimiento. Los datos de cinco años del estudio de ampliación ULTIMATE I y II, que muestran una progresión libre de discapacidad del 92 % y un perfil de seguridad favorable, consolidan aún más la diferenciación de BRIUMVI en la clase anti-CD20 que se prevé que crezca a una tasa de crecimiento anual compuesta del 7 % hasta 2030.

Optimización de la estructura de capital: equilibrio entre crecimiento y prudencia

La capacidad de una empresa para administrar su estructura de capital es tan crítica como sus flujos de ingresos. TG Therapeutics ha tomado medidas decisivas para fortalecer su balance mientras financia el crecimiento:

-Reestructuración de deudaUna línea de credito a plazo por $250 millones conCapital del búho azulOBDC--Reemplazó la deuda más antigua, reduciendo los costos de interés y estirando los vencimientos.

-Recompra de acciones: Un programa anunciado recientemente indica confianza en el valor intrínseco de las acciones, en particular porque el precio de las acciones se ha más que duplicado en el 2025.

-Disciplina de costosLos gastos operativos no GAAP se proyectan en $300 millones para 2025, lo que supone un incremento del 10% desde 2024 a pesar de un incremento del 70% en el gasto en I + D.

Sin embargo, la relación deuda-capital de la empresa, que es de 1.04, y una debilidad material de los controles internos (revelada en el segundo trimestre de 2025) justifican cautela. Si bien el chip de liquidez de $278.9 millones en efectivo a partir de junio de 2025 brinda flexibilidad, los inversores deben monitorear cómo la administración aborda los riesgos de gobierno.

Riesgos y Oportunidades Estratégicas

El camino por delante no está exento de desafíos. BRIUMVI se enfrenta a la competencia de terapias por vía oral más nuevas, como la inyección subcutánea y los biosimilares de Briumvi. Además, la alta carga de endeudamiento podría amplificar las pérdidas si el crecimiento de BRIUMVI se ralentiza o si los ensayos de I+D tengan un rendimiento inferior. No obstante, las ventajas estratégicas de la empresa son impresionantes:

-Liderazgo en el mercadoEl crecimiento intertrimestral del 16% de BRIUMVI sugiere una adopción fuerte en el mercado respaldada por evidencias reales de tolerabilidad y eficacia.

-Diversificación de oleoductosLos ensayos de Azer-cel y MG podrían liberar nuevas fuentes de ingresos, mientras que la administración subcutánea de BRIUMVI responde a la conveniencia del paciente.

-Expansión global: Se han firmado acuerdos con Neuraxpharm en Europa y Australia que facilitarán el crecimiento internacional.

Tesis y recomendaciones de inversión

Para los inversores de largo plazo, TG Therapeutics ofrece un caso convincente de crecimiento impulsado por los ingresos y la reinversión estratégica. La capacidad de la empresa para transformar el éxito comercial de BRIUMVI en una cartera diversificada y una estructura de capital disciplinada la posiciona para tener un rendimiento superior en el sector biotecnológico. Sin embargo, la inversión requiere paciencia y tolerancia a la volatilidad a corto plazo.

Conclusión clave para los inversores:

1.Comprar en Dips: Una reducción del 14% en el precio de las acciones después de las ganancias del segundo trimestre (debido al déficit de EPS) presenta una oportunidad de compra, dado el fuerte crecimiento de los ingresos y la orientación de la compañía.

2.Supervisar los hitos de I+D: La buena noticia de los ensayos subcutáneos de BRIUMVI o azer-cel podrían catalizar una mayor valoración de las acciones.

3.Seguimiento de la gestión de la deuda: El nuevo préstamo por un plazo de tiempo más largo ofrece un respiro, pero los inversores deben evaluar cómo la gerencia aborda la debilidad material en los controles internos.

Para concluir, TG Therapeutics ha navegado por un entorno operativo complejo con un enfoque claro en el crecimiento y la generación de valor. Para los inversores alineados con el potencial a largo plazo de BRIUMVI y su cartera en expansión, la compañía representa una oportunidad convincente de participación en la próxima fase de innovación en terapias autoinmunes y neurodegenerativas.

Comentarios

Aún no hay comentarios