El “mojón de la autonomía” de Tesla: Una perspectiva histórica sobre la “época del BlackBerry”.

La tensión en el ámbito de las inversiones es bastante evidente. Por un lado, las acciones…Un aumento del 34% en los últimos 120 días.Estos indicadores reflejan un optimismo considerable. Por otro lado, los volúmenes de ventas en el cuarto trimestre fueron bajos, y la valoración de las empresas parece bastante elevada. Este conflicto sirve como base para analizar lo que puede suceder en el futuro.

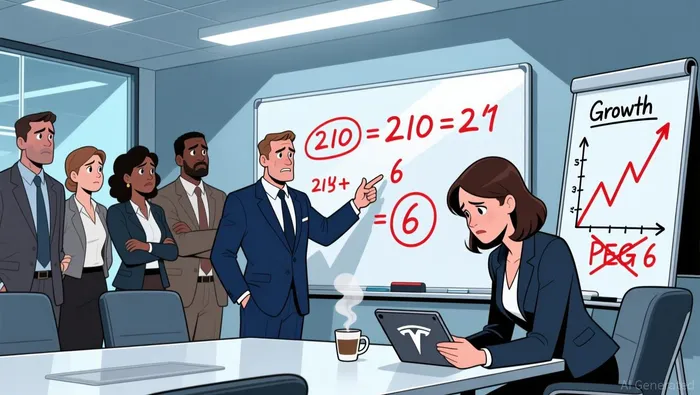

La decisión de Gary Black de renunciar a su puesto en Tesla resuelve este problema. Él sostiene que el mercado ya ha asignado un precio para un futuro casi perfecto. Sus cálculos son claros: con un multiplicador P/E de 210 y una tasa de crecimiento anual de los ingresos a largo plazo del 35%, el ratio PEG se estima en 6. Este número indica que los inversores consideran que el progreso de Tesla en materia de autonomía sin supervisión es algo seguro. Sin embargo, Black argumenta que Tesla no es un “ganador absoluto” en esta carrera, haciendo una comparación con los primeros días de Amazon.

La comparación es instructiva. Black señala que el “murano” duradero de Amazon se construyó sobre…Infraestructura de cumplimiento y distribuciónNo se trata simplemente de una visión idealista. Hace años, invirtió en Tesla por el mismo motivo: la capacidad única de la empresa para fabricar vehículos eléctricos de alta calidad, a un precio muy ventajoso. Pero ahora, ve que el panorama competitivo está cambiando. Al igual que la infraestructura de Amazon creó un “muro de protección” para la compañía, Black advierte que la ventaja de autonomía de Tesla podría estar desapareciendo, ya que rivales como Rivian lanzan sistemas competidores, y la tecnología de Nvidia hace que la autonomía sea algo común. La tesis es que la valoración de las acciones de Tesla supone que la empresa seguirá manteniendo su monopolio en este campo, pero la realidad competitiva sugiere que el mercado será más competitivo. Se trata, en resumen, de un conflicto entre la valoración de las acciones y la realidad competitiva.

El panorama competitivo: de una visión pura a plataformas abiertas

El cambio estructural en la tecnología de autonomía es evidente. La plataforma de hardware de Tesla, basada en su enfoque centrado en las cámaras, ha sido una ventaja de bajo costo para la expansión de su flota en el futuro. Pero el panorama competitivo está evolucionando rápidamente: ya no se trata de una carrera basada únicamente en la visión, sino que las plataformas abiertas son las que dominan la competencia. Los rivales ya no solo intentan seguir el ejemplo de Tesla; están desarrollando software de autonomía desde cero. Por ejemplo, Rivian ha establecido un cronograma concreto. El CEO, RJ Scaringe, afirmó que…La conducción automática de tipo punto a punto llegaría a Rivians en algún momento del año 2026.Este movimiento constituye una cuestión directa al argumento de Tesla de que su sistema es el único capaz de manejar situaciones de conducción urbana complejas.

Al mismo tiempo, una nueva fuerza está contribuyendo a la democratización de todo este campo. La presentación que hizo NVIDIA en la CES 2026…La familia de modelos de IA abierta AlpamayoEs un potencial “Android de autonomía”. Al proporcionar modelos de código abierto, herramientas de simulación y conjuntos de datos, NVIDIA reduce los obstáculos para que cualquier fabricante o desarrollador pueda participar en este mercado. Esto crea un ecosistema poderoso, donde el costo y la complejidad de desarrollar una plataforma de autonomía propia se reducen significativamente. El mercado ya ha reaccionado ante esta iniciativa; algunos consideran que esta es una amenaza directa para el dominio de software de Tesla.

Impacto financiero y escenarios de valoración

La dinámica competitiva se traduce directamente en presiones financieras sobre la valoración de Tesla. El coeficiente EV/EBIT del período temporal es de 314. Este número extremadamente alto representa una ejecución casi perfecta de la autonomía sin supervisión. En este caso, el software de Tesla se convierte en una fuente de ingresos recurrentes con márgenes altos. Cualquier retraso en ese proceso o aumento de la competencia podría afectar negativamente esta valoración.

Para Tesla, el riesgo es doble. En primer lugar, existe el riesgo de ejecución: la cronología de autonomía de la propia empresa está siendo analizada detenidamente. Mientras que…Actualización del FSD 14Se lanzó en octubre. Las tasas de adopción siguen siendo una cuestión incierta; los inversores indican que estas tasas rondan el 15%. En segundo lugar, existe un riesgo competitivo: el mercado ya no es un lugar donde Tesla compite con sus rivales más lentos. Ahora, es un lugar donde Tesla compite con plataformas abiertas como NVIDIA.La familia de modelos de IA abierta AlpamayoPone en peligro la posibilidad de que se convierta la autonomía en un producto comercializable, lo que podría erosionar la capacidad de Tesla para mantener precios elevados.

El caso de los fabricantes de automóviles tradicionales es muy similar. El inversor Gary Black ha advertido que…Los fabricantes de automóviles que no inviertan en tecnologías de conducción autónoma corren el riesgo de enfrentarse a un “momento BlackBerry”.De la misma manera que el negocio de teléfonos orientados al consumidor de BlackBerry colapsó cuando iOS y Android ganaron terreno, los fabricantes que no logran adquirir o controlar las nuevas plataformas de software corren el riesgo de perder el control sobre la cadena de valor central de sus vehículos. Podrían convertirse en meros integradores de hardware, al igual que los fabricantes de teléfonos que fueron abandonados por Apple y Google.

Esto genera una sensibilidad al valor que es muy alta. El valor de la empresa Tesla no se basa únicamente en las ventas de automóviles; se trata también de apostar por el hecho de que su software de autonomía se convierta en el estándar del sector. Si la plataforma se vuelve más abierta y comúnizada, el valor de la tecnología propia de Tesla disminuirá. Por el contrario, si Tesla logra defender con éxito su posición dominante, ese valor podría aumentar aún más. Se trata, en realidad, de una apuesta de alto riesgo, donde el resultado financiero depende de un único factor tecnológico crucial.

Catalizadores y riesgos: Lo que hay que tener en cuenta

La tesis principal se basa en dos narrativas contradictorias: la implementación de la autonomía por parte de Tesla, frente a la democratización de la tecnología. Los factores que pueden influir en el futuro son claros. En primer lugar, los informes financieros de Tesla para el cuarto trimestre y las estimaciones para el año 2026 servirán como prueba para ver si la compañía puede estabilizar sus resultados. Los inversores necesitan saber si la empresa puede lograrlo.Las ventas en los Estados Unidos disminuyeron casi un 23% en noviembre, en comparación con el mismo mes del año anterior.Y obtener información concreta sobre las tasas de adopción de FSD 14. Este es, sin duda, un punto importante que todavía está sin respuesta.

Sin embargo, la prueba más directa de este cambio competitivo llegará esta cuarta temporada.El Mercedes-Benz CLA será el primer vehículo de producción que estará equipado con toda la gama de tecnologías relacionadas con la conducción autónoma desarrollada por Nvidia.No se trata de un coche conceptual; se trata de un vehículo de consumo que ya está en las salas de exposición. Su lanzamiento representa una validación real del modelo de plataforma abierta. El rendimiento del sistema, la aceptación por parte de los clientes y el precio de venta (3,950 dólares como opción) serán datos cruciales a considerar.

El riesgo principal es que NVIDIA…La familia de modelos de IA abierta AlpamayoEsto acelerará el desarrollo para varios fabricantes de equipos originales, disminuyendo así la ventaja de que Tesla sea el primero en lanzar nuevos productos. Si el sistema abierto resulta ser más rápido, seguro o más económico para su implementación, eso podría validar la “ocasión de BlackBerry” para los fabricantes de automóviles que no logran adoptarlo. Se trata de un cambio clásico: al igual que el sistema operativo de BlackBerry se convirtió en la infraestructura invisible de los automóviles, los modelos abiertos de NVIDIA podrían convertirse en el nuevo estándar, dejando atrás los sistemas propietarios. Manténganse atentos a las alianzas con fabricantes de equipos originales y a los cronogramas de desarrollo a medida que pasen los meses.

Comentarios

Aún no hay comentarios