Synchrony Financial: Una compra interesante después de las recientes caídas y debido a sus sólidos fundamentos.

Synchrony Financial (SYF) ha sido durante mucho tiempo un pilar importante del sector de finanzas para el consumidor. Ofrece tarjetas de crédito de marca propia, además de soluciones de financiación para los principales minoristas y proveedores de servicios. Después de una reciente caída en su precio de acción, parece que la empresa se está cotizando a un precio muy inferior a su valor intrínseco. Con un precio actual de las acciones de SYF de 79.15 dólares, la empresa está subvaluada en aproximadamente un 27% en relación con su valor justo estimado, que es de 82.74 dólares.según Alpha Spread y el análisis de Seeking AlphaEste descuento, combinado con un sólido rendimiento financiero, el aumento de las márgenes de interés netos y una gestión crediticia eficiente, convierte a Synchrony en una oportunidad interesante para los inversores que buscan invertir en una empresa de servicios financieros resistente.

Aligning Valuation with Intrinsic Value

Historicamente la cotización de Synchrony ha reflejado su papel como una empresa estable y generadora de efectivo, pero la dinámica de los mercados recientes ha creado un punto de entrada atractivo. La relación entre los precios de la compañía y su valor de mercado ha mostrado que su valor actual es más alto de lo que debería ser. El valor de mercado no refleja realmente el valor real de la empresa.Ha aumentado un 37% en el último año.Esto se debe a una fuerte recuperación en las ganancias y a un entorno de crédito favorable. A pesar de este empujón, el precio actual sigue por debajo del valor intrínseco, lo que sugiere que el mercado podría estar subestimando las perspectivas a largo plazo.Los analistas atribuyen esta subvaluación a varias razones.para preocupaciones persistentes sobre la volatilidad macroeconómica y los riesgos de concentración de socios, pero estos factores parecen haber exagerado dado el desempeño operacional y financiero reciente de Synchrony.

Resiliencia de los beneficios y rentabilidad estratégica de los accionistas

Los resultados trimestrales Q2 de 2025 de Synchrony pone de relieve su resistencia a la caída de ganancias. La compañíaLos ingresos por acción reportados fueron de 2.50 dólares.excediendo significativamente las expectativas.Se revisó la estimación de los ingresos netos anuales.Alrededor de 15,000 a 15,300 millones de dólares, lo cual coincide con las estimaciones de los analistas. Este rendimiento se debió a…Costos de crédito más bajos y tendencias estables en el crédito al consumidorNotablemente, Synchrony ha devuelto $971 millones a los accionistas en el último trimestre yautorizó además la compra de acciones por un monto adicional de $1.000 millonesEstas acciones reflejan la confianza en la posición del capital de la compañía y su capacidad de generar retornos consistentes para los inversionistas.

Frecuencia de los aumentos en la Tasa de Interés y Disciplina en el Crédito

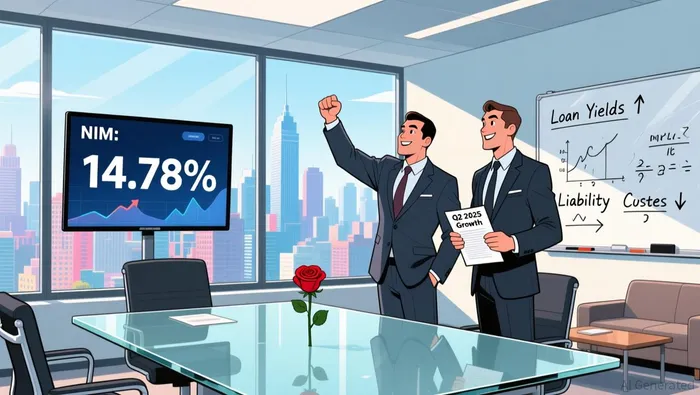

Uno de los motores clave de la fortaleza financiera de Synchrony es su creciente margen interno de rentabilidad (NIM). En el Q2 de 2025,El NIM se mantuvo estable en un promedio de 14,78 %Cuando la capacidad de los consumidores de conformarse con las tarjetas de crédito ha disminuido, la demanda de tarjetas de débito continuó la tendencia de crecimiento.

También es crucial la estrategia de crédito disciplinada que emplea la empresa. Las métricas de crédito de Synchrony han mejorado significativamente.La tasa de morosidad en un plazo de 30 días es del 4.18%, y el monto total de las deudas incobradas es de 5.7%., both down year-over-year. These figures reflect proactive risk management and a focus on maintaining asset quality, even as the company scales its loan portfolio. The relaunched Walmart credit card program,Ahora, se trata de un programa que ocupa uno de los cinco primeros lugares en esa lista.Esto demuestra aún más la capacidad de Synchrony para innovar y atraer clientes de alta calidad.

Manejo de riesgos: volatilidad de los consumidores y dependencia de socios

Aunque los fundamentos de Synchrony son sólidos, los inversores deben tener en cuenta dos riesgos importantes: la volatilidad en el gasto de los consumidores y la dependencia de los socios.

Volatilidad de los gastos de los consumidoresLas categorías discrecionales como “Domicilio y Vehículos” y “Estilo de vida” también tuvieron un impacto significativo.Los volúmenes de compra caen en un 7% y un 6% respectivamenteEn el segundo trimestre de 2025, esto refleja un comportamiento cauteloso por parte de los consumidores, debido a la incertidumbre macroeconómica y al endurecimiento de las condiciones crediticias en el pasado. Sin embargo, Synchrony ha mitigado este riesgo a través de la innovación en los productos que ofrece.lanzamiento de Synchrony Pay LaterAdemás, ofrece opciones de financiación flexibles.Las categorías básicas como las tarjetas digitales, de salud y bienestar y con productos de marca habían crecido.Indicando así la capacidad de recuperación en las áreas de gastos esenciales.

Dependencia de asociadoEl modelo de negocio de Synchrony se basa en gran medida en la colaboración con minoristas y proveedores de servicios.Incluyendo Amazon, Walmart y PayPalAunque estas relaciones son factores que impulsan el crecimiento, también conllevan riesgos relacionados con la concentración de recursos. Por ejemplo, la disminución del 7.2% en el volumen de compras del segmento de “Vida y Estilo de Vida para Automóviles” puede ser un indicio de este riesgo.Parte de esto se debe a una reducción en los gastos.en categorías como Outdoor y Especialidades. Para tomar en cuenta esto, Synchrony ha diversificado su portafolío de asociados,Se han añadido más de 15 nuevos socios en el año 2025.incluyendo a Lowe's y a Dental Intelligence.Los acuerdos de colaboración clave se extenderán hasta los años 2030-2035.Esto garantizará estabilidad a largo plazo.

Conclusión: Un comprador estratégico para los inversores a largo plazo

La combinación de subapreciación, resiliencia de los beneficios y gestión de crédito disciplinada de Synchrony Financial la convierte en un inversionista atractivo. La reciente caída de la compañía ofrece un punto de entrada descuento para los inversores que reconocen su capacidad de navegar en las corrientes de la economía macro sin que ello afecte los margenes y devuelva el capital a los accionistas. Mientras que los riesgos como la volatilidad del consumidor y la dependencia de los socios continuan, las estrategias proactivas de Synchrony, que van desde la innovación de productos hasta la diversificación de asociados, la posicionan para mitigar estos desafíos. Para aquellos que buscan una buena calidad y una acción de servicios financieros subapreciada, Synchrony representa una oportunidad convincente.

Comentarios

Aún no hay comentarios