Asociaciones estratégicas como catalizadores para el dominio del mercado de UAS: un análisis de inversión en tecnología de defensa

El mercado mundial de aviones no tripulados (UAS por sus siglas en inglés) está experimentando un cambio sin precedentes, impulsado por asociaciones estratégicas entre agencias de defensa y empresas de tecnología. Estas colaboraciones no solo están acelerando la escalabilidad de la producción, sino que también están redefiniendo el dominio del mercado en una era en la que la agilidad y la innovación superan los paradigmas militares e industriales tradicionales. Para los inversores, la intersección de la colaboración en tecnología de defensa y la escalabilidad de los UAS presenta una oportunidad convincente, respaldada por métricas concretas y un impulso impulsado por políticas.

Alianzas estratégicas: el nuevo motor de la escalabilidad de las UAS

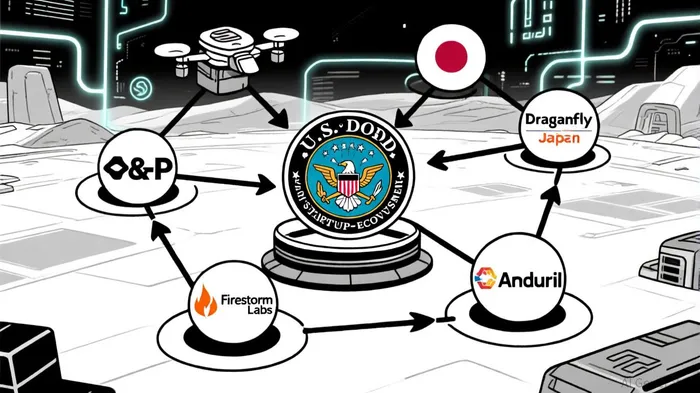

Los últimos años han sido testigos del incremento de asociaciones intersectoriales que reducen la brecha entre la tecnología de punta y las necesidades de defensa. Un buen ejemplo esAsociación de Draganfly Inc. y Global Ordnance, contratista principal de la Agencia de Logística de Defensa de EE. UU. Esta colaboración tiene como objetivo incrementar la adopción de las plataformas UAS de Draganfly en los mercados de defensa y de asociados de EE. UU., aprovechando la experiencia logística de Global Ordnance para mejorar la preparación[] De igual manera, elUnidad de Innovación en Defensa (DIU)se ha convertido en un actor esencial, eligiendo diez empresas en 2025 para su desafío C-sUAS Low-Cost Sensing. Al promover la innovación comercial, el DIU está fomentando un ecosistema competitivo en el que las nuevas empresas y las empresas establecidas puedan desarrollar soluciones escalables y rentables[2].

El ecosistema de las startups de tecnología profunda de Japón ilustra aún más esta tendencia. La inversión de US$7 mil millones que hizo el gobierno japonés en su Plan Quinquenal de Desarrollo de Startups ha catalizado la innovación en colonias de vehículos aéreos no tripulados y la autonomía impulsada por IA, creando un modelo de cómo las asociaciones de tecnología de defensa pueden prosperar en mercados no tradicionales.[Estos esfuerzos se alinean con la estrategia más amplia del Departamento de Defensa de EE. UU. (DoD) para integrar tecnologías de comercio en los operativos militares, como lo demuestra la adopción por parte del Ejército de sistemas listos para usar como elAnduril Fantasma-XyTareas de precisión de drones C-100[4].

Casos de estudio: De Ucrania al Pentágono

LosEl modelo de defensa ucranianoofrece un duro estudio de caso acerca del poder de la adquisición descentralizada y comercial primero. Al dirigir casi la mitad de su gasto en defensa hacia tecnologías comerciales, incluyendo drones y software impulsado por IA, Ucrania ha logrado un rápido despliegue y adaptabilidad operativa[Este enfoque, que agiliza la adquisición y descentraliza la autoridad de adquisición, ha permitido a las unidades de primera línea responder a las amenazas en evolución a una velocidad sin precedentes.

En EE. UU., elLa iniciativa Replicator del Pentágonoenfrénta este éxito. Lanzado en 2023, el programa tiene como objetivo desplegar miles de atractivos sistemas autónomos en un periodo de entre 18 y 24 meses y en mitad del 2025, está en camino de entregar su primer tramo de sistemas, incluyendo munición de merodeo y plataformas marítimas.[^ 6]. Complementando esto esFirestorm Labs tiene un contrato de 100 millones de dólares con la Fuerza Aéreapara producir UAS fabricados con aditivos y desarrollar tecnologías avanzadas de autonomía. Esta asociación destaca el cambio del Departamento de Defensa hacia sistemas modulares de implementación rápida que reduzcan al mínimo las dependencias de la cadena de suministroUna de las principales medidas que se han tomado para evitar la propagación de esta enfermedad es una alerta de alto riesgo por zoonosis, un patógeno transmitido por los animales.[7].

Cuantificación del impacto: costo, velocidad y cuota de mercado

Los beneficios financieros y operativos de estas asociaciones son medibles.Industrias AndurilLas pruebas han demostrado una reducción del 30 % en los costos de los misiles por unidad a través de técnicas de producción impulsadas por IA[8] Mientras tanto, elIniciativa Flank Speed de la Marina de EE. UU.redujo los plazos de implementación de software un 75 %, de 24 meses a 6 meses, mediante la adopción de prácticas ágiles de DevSecOps[9] Tales ganancias de eficiencia son cruciales en una industria en la que, históricamente, los retrasos en la producción y las limitaciones de la cadena de suministro han obstaculizado la escalabilidad.[[10]

La dinámica de la participación en el mercado también favorece las colaboraciones en tecnología de defensa. Los Estados Unidos tienen cuentas de71,7 % del gasto en I + D no clasificadoy47,2% de adquisiciones sin categorizaren el sector de los UAS durante la próxima década[11]. El dominio se ve reforzado aún más por iniciativas como laCapital de Innovación en Seguridad Nacional (NSIC)yAFWERXque cierra la brecha entre las nuevas empresas y las necesidades de defensa[12]. Se proyecta que, para 2030, el mercado de UAAs alcance los $39 990 millones, creciendo a una TAC del 9,34 %, con unidades fijas y híbridas de VTOL como las principales piezas[[13].

Desafíos y camino a seguir

A pesar de estos avances, siguen existiendo desafíos. Lostrilema de costos-Equilibrar el costo, el tiempo y la capacidad- sigue siendo un obstáculo para los programas de las fuerzas aéreas. Por ejemplo, el MQ-25 Stingray de la Marina acoge la prioridad en cuanto a la capacidad por encima del costo, mientras que el XQ-58A Valkyrie de la Fuerza Aérea enfatiza la asequibilidad y la velocidad. Para abordar esto, es necesario contar con mecanismos de financiación flexibles y con la voluntad de iterar rápidamente, tal como se destaca en un estudio de la Junta de Innovación de Defensa[^ 15].

Además, las tensiones geopolíticas y las vulnerabilidades de la cadena de suministro requieren un enfoque en la producción nacional segura, tal como lo anunció el presidente Trump.Orden Ejecutiva 14307Los esfuerzos del Departamento de Defensa para restringir a los proveedores chinos son un ejemplo de este cambio.[^ 16]. Para los inversores, estas políticas representan un compromiso a largo plazo para reubicar la producción de drones y asegurar tecnologías críticas.

Conclusión: un horizonte lucrativo para los inversionistas

La convergencia entre las tecnologías en colaboración de defensa y la escalabilidad de los UAV no es solo una tendencia, sino un imperativo estratégico. Desde el primer modelo comercial de Ucrania hasta el programa Replicator del Pentágono, la evidencia es clara: las asociaciones que priorizan la agilidad, la IA y los sistemas atractivos están impulsando el dominio del mercado. Para los inversores, la clave es identificar empresas y ecosistemas que se alineen con estas prioridades, ya sea a través de inversiones directas en nuevas empresas, participación en centros de innovación de defensa o exposición a facilitadores de la cadena de suministro.

A medida que el mercado de las UAS se expande, los ganadores serán aquellos que reconozcan que la escalabilidad no es solo la capacidad de producción, sino también la reimaginación de cómo la tecnología y la estrategia se cruzan en el campo de batalla del siglo XXI.

Comentarios

Aún no hay comentarios