El desempeño de Stagwell en el cuarto trimestre fue algo sencillo de lograr. Pero en 2026, hay que estar atentos a las arbitrajes basados en directrices específicas.

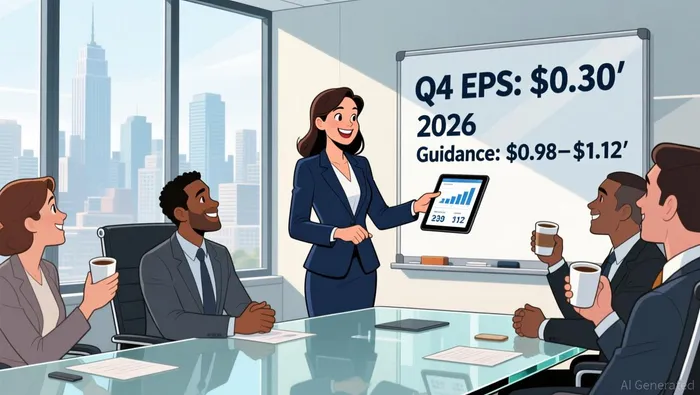

Los resultados de Stagwell en el cuarto trimestre fueron positivos, tanto en términos de los datos principales como en otros aspectos. La empresa logróLa rentabilidad neta no conforme con los principios GAAP es de 0.30.Superaron la estimación de consenso de 0.26 dólares, en un 15.4%. A primera vista, eso parece una sorpresa positiva. Sin embargo, la reacción inmediata del mercado revela algo más complejo. Las acciones ya habían…Aumentó un 7.4% en las operaciones previas al mercado.Esto indica que el número de ejemplares vendidos antes de su publicación oficial era mayor que el número acordado oficialmente. Eso significa que una buena parte de los ejemplares ya estaban listos para ser vendidos.

Esto sigue un patrón preocupante. En el trimestre anterior, Stagwell también superó las expectativas, al presentar resultados positivos.Un EPS de 0.24, frente a una estimación de 0.21.Pero la reacción del precio de las acciones fue una caída acusada del 14.23% al día siguiente. La lección que se puede sacar de ese episodio es clara: para esta acción, los datos sobre los resultados financieros suelen ser menos importantes que las expectativas que se presentan después de esa información. El mercado ya había creído en la noticia de que los resultados serían malos, y luego vendió las acciones cuando llegaron los números reales.

La situación para este trimestre fue similar. Los analistas buscaban un resultado sólido, pero las cifras previas al mercado indican que hay mucha expectativa en torno a los resultados de la empresa. Cuando la compañía presentó unos resultados que superaban en un 15% las expectativas, la brecha entre las expectativas y los resultados reales se redujo. El verdadero factor que determinará el próximo movimiento del precio de las acciones dependerá ahora completamente de las perspectivas futuras. La empresa ha proporcionado una estimación para el año fiscal 2026: se espera que las ganancias por acción se encuentren entre $0.98 y $1.12. Este rango será objeto de análisis para ver si hay algún cambio en las expectativas anteriores. En este juego, el resultado fue fácil de predecir. Lo realmente importante es la información proporcionada por la empresa sobre las perspectivas futuras… o el riesgo que conlleva esa información.

Más allá del titular: Desenterrando las directrices de “Reset”.

La verdadera historia se encuentra en la perspectiva futura. El resultado del cuarto trimestre fue positivo, pero la atención del mercado ya se ha centrado en las proyecciones para el año 2026. La dirección de la empresa presentó un rango de valores para el EPS ajustado.De 0.98 a 1.12Esto implica que hay un aumento anual del 14% hasta el 35%, en comparación con el EPS ajustado del año anterior, que fue de $0.83. El valor promedio de $1.05 representa un aumento significativo en comparación con ese número del año anterior. Se trata, por lo tanto, de un escenario típico de “aumento y recompensa”.

Esta guía representa una nueva expectativa de precios. Establece un estándar más alto para el próximo año, superando así el crecimiento moderado observado en 2025. La empresa también muestra confianza a través de la asignación de capital, anunciando que…Aumento de 350 millones en su programa de recompra de acciones.Esto suma un total de 725 millones de dólares en autorizaciones. Este movimiento, junto con las directrices proporcionadas, indica que la gerencia considera que las acciones están subvaluadas en relación con su trayectoria de ganancias prevista.

La pregunta clave ahora es si esta perspectiva positiva se corresponde o supera el número estimado que se ha ido acumulando desde antes del mercado. El rango de cifras propuestas es ambicioso, especialmente teniendo en cuenta el crecimiento del 2% en los ingresos en 2025. Esto implica una aceleración significativa en la rentabilidad y en la conversión de los flujos de efectivo en resultados económicos tangibles.Conversión del flujo de efectivo libre del 50% al 60%.Para que la acción pueda mantenerse o aumentar aún más, la empresa debe demostrar que puede alcanzar esos objetivos. En este juego, el ritmo de las acciones era lo fácil. Lo verdaderamente importante es encontrar las oportunidades de arbitraje… o los riesgos involucrados.

El “Motor de Rentabilidad”: ¿Está mejorando la calidad del crecimiento?

Los números cuentan una historia muy interesante. Los resultados de Stagwell para el año 2025 muestran que la empresa ha mejorado significativamente su rentabilidad y su generación de efectivo. Aunque el crecimiento de los ingresos netos sigue siendo moderado, esto demuestra que la empresa está logrando avances notables en términos de eficiencia financiera.Aumentó a 29 millones de dólares, desde los 2 millones de dólares iniciales.Un aumento asombroso del 1,350%. El flujo de efectivo libre se duplicó más que nada, hasta llegar a los 187 millones de dólares. Esto no solo representa un aumento en los ingresos, sino también una mejora fundamental en la calidad del modelo de negocio.

El motor detrás de este cambio es una clara orientación hacia servicios con márgenes más altos. Aunque los ingresos generales aumentaron solo un 2%, el crecimiento fue desproporcionado. La división Marketing Cloud logró un aumento del 230% en los ingresos netos, lo cual es un indicio importante de que se están asignando recursos de manera estratégica. Esto representa lo que los inversores buscan: un crecimiento de calidad. Esto sugiere que la empresa está abandonando los trabajos de menor valor y pasando a servicios digitales y basados en la inteligencia artificial, donde los márgenes pueden aumentar. El mejoramiento en el margen EBITDA, de 17% a 20% en el cuarto trimestre, es la prueba financiera directa de este cambio en la estrategia de negocios.

Esta eficiencia operativa es lo que permite lograr los objetivos ambiciosos.Conversión del flujo de efectivo libre del 50% al 60%.El año 2026 es una continuación directa de esta tendencia. Esto implica que el crecimiento futuro de las ganancias se basará en los flujos de efectivo generados por la empresa. Este escenario favorece tanto el programa de recompra de acciones como un mayor multiplicador de valoración para la empresa. La capacidad de la empresa para generar este tipo de efectivo, al mismo tiempo que logra un aumento del 8-12% en los ingresos, establece un alto nivel de exigencia en cuanto a la ejecución de las estrategias empresariales.

En resumen, el enfoque del mercado hacia las directrices de gestión ahora cuenta con una base financiera más sólida. El descenso en el cuarto trimestre fue algo fácil de superar. La verdadera prueba será si Stagwell puede mantener esta trayectoria de rentabilidad mientras aumenta los ingresos. Las evidencias de 2025 indican que el motor de crecimiento funciona bien. Pero el mercado estará atento para ver si la calidad del crecimiento continúa mejorando en los próximos trimestres.

Catalizadores y riesgos: Lo que hay que tener en cuenta para el próximo paso

La brecha en la valoración de Stagwell depende de una sola prueba, que tiene un enfoque prospectivo: la capacidad de cumplir con los objetivos ambiciosos establecidos para el año 2026. La empresa ha definido un camino claro, pero el mercado ya demuestra que exige pruebas concretas. El próximo factor importante será…Informe de resultados del primer trimestre, estimado para el 29 de abril.Esta será la primera revisión trimestral de si la empresa cumple con su compromiso de lograr un aumento de los ingresos netos del 8%-12%, así como de alcanzar sus objetivos en cuanto al EBITDA ajustado y el flujo de efectivo libre.

Un riesgo importante es el escéptico comportamiento de las acciones recientemente. Las acciones han bajado en valor.El 12.98% en el último año.Se trata de un rendimiento negativo, lo que indica que los inversores todavía no están convencidos por la narrativa de crecimiento de la empresa. La dirección de la empresa debe superar esta duda arraigada.Los ingresos netos de nuevos negocios ascendieron a 476 millones de dólares.Se proporciona una herramienta concreta para validar los objetivos de crecimiento. Los inversores estarán atentos a los acuerdos trimestrales que demuestren que este plan está dando resultados positivos y que se está logrando la aceleración de los ingresos prometidos.

En resumen, el juego ha cambiado. Después del buen resultado del cuarto trimestre y las mejoras en las expectativas de los analistas, las acciones de Stagwell ahora están valoradas de acuerdo con una historia de éxito. El próximo paso dependerá de si Stagwell logra sus objetivos o si algún contratiempo amplía la brecha entre las expectativas y la realidad. La paciencia del mercado no es infinita, y el informe de resultados que se presentará pronto será la primera prueba real para Stagwell.

Comentarios

Aún no hay comentarios