¿Riesgo de stagflación de nuevo? El aumento en los precios del petróleo pone al Banco Federal en una situación difícil.

En medio de las crecientes tensiones en el Medio Oriente y los precios del petróleo que siguen siendo elevados, la Reserva Federal está a punto de emitir su última decisión relacionada con las tasas de interés.

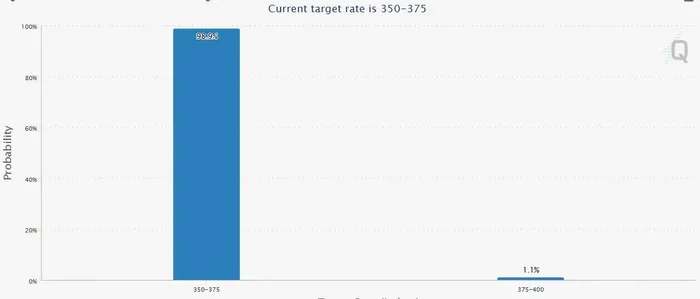

Según FedWatch, prácticamente no hay incertidumbre en torno a la decisión sobre los tipos de interés. Los mercados asignan una probabilidad del 99% de que no haya reducción de los tipos de interés, y solo un 1% de posibilidad de que haya un aumento de los mismos. Como resultado, la atención de los inversores se centra completamente en el gráfico de tendencias y en las declaraciones del presidente Jerome Powell.

Dado que no existe una fecha clara para la reapertura del Estrecho de Ormuz, y los precios del petróleo crudo siguen siendo elevados, el diagrama de pronóstico proporcionará información importante sobre las perspectivas de los tipos de interés por parte de los responsables de la formulación de políticas. ¿Impulsará la Fed dos reducciones este año, una sola reducción, o nada en absoluto?

En el ámbito macroeconómico, la Fed podría revisar las proyecciones de desempleo para el año 2026 en sentido positivo. También podrían ajustarse las proyecciones de la inflación en el indicador PCE.

Según el diagrama de puntos, los mercados analizarán detenidamente la conferencia de prensa de Powell para obtener orientación. El mercado laboral en Estados Unidos ya muestra signos de estabilización, lo cual, por lo general, justificaría una reducción de las tasas de interés. Sin embargo, el aumento de los precios del petróleo vuelve a generar riesgos de inflación.

La principal preocupación de los mercados es la siguiente: ¿está la estagflación volviendo a aparecer? La forma en que Powell maneja la inflación y el empleo será un tema de gran importancia para los inversores.

¿Cómo responderá la Fed al shock del mercado petrolero?

La Reserva Federal enfrenta actualmente un dilema típico de stagflación: una inflación en aumento, junto con crecientes riesgos para el crecimiento económico.

En teoría, la Fed debería ignorar los impactos puntuales en el sector energético y concentrarse en la inflación real, excluyendo así los componentes volátiles relacionados con los alimentos y la energía. Durante el conflicto entre Rusia y Ucrania en marzo de 2022, Powell enfatizó que, aunque los precios de la energía aumentarían, el impacto general de la inflación sería limitado. Por lo tanto, la Fed debería concentrarse en las expectativas de inflación.

Las investigaciones posteriores realizadas por la Fed confirmaron en gran medida esta opinión. El aumento en los precios del petróleo, provocado por el conflicto, causó un incremento en la inflación general en Estados Unidos de aproximadamente 1 punto porcentual durante el primer trimestre de 2022. Este aumento contribuyó con aproximadamente 0.5 puntos porcentuales a la inflación total del año.

Sin embargo, después de eliminar los componentes de energía volátil, el crecimiento del PCE solo fue del 0.17%. Por su parte, el crecimiento del PIB de Estados Unidos disminuyó en apenas el 0.13%.

Otras estimaciones indican que un aumento del 10% en los precios del petróleo causaría:

Aumento del indicador PCE en un 0.2%

Aumentar el valor de PCE en un 0.04%.

Reducir el crecimiento del PIB en 0.1 puntos porcentuales.

Estos efectos se consideran, en general, manejables. Si los precios del petróleo vuelven a la normalidad posteriormente, el impacto podría reducirse aproximadamente a la mitad.

¿Por qué esta vez podría ser diferente?

Sin embargo, las comparaciones históricas pueden ser engañosas, ya que el contexto macroeconómico actual difiere significativamente del de 2022.

En primer lugar, el punto de partida para la inflación era mucho más alto. A principios de 2022, el índice PCE no había superado aún el objetivo del 2% establecido por la Fed. Además, los mercados apenas comenzaban a monitorear de cerca la dinámica de la inflación.

Hoy en día, la inflación ha permanecido por encima del 2% durante cinco años consecutivos. La afirmación de la Fed de que se trataba de una inflación temporal ha dañado significativamente su credibilidad.

Según las encuestas realizadas por la Universidad de Míchigan, las expectativas de inflación a largo plazo han permanecido por encima del 3% durante dos años consecutivos.

En este contexto, cualquier señal prematura de relajación de las políticas monetarias puede llevar a una desviación de las expectativas inflacionarias. Dado que Powell se acerca al final de su mandato, es probable que adopte una postura más cautelosa y evite repetir los errores cometidos en el pasado.

Aranceles y petróleo: un shock inflacionario cada vez mayor

Este último aumento en los precios del petróleo coincide con la implementación de aranceles recíprocos. Esto complica aún más las perspectivas de inflación.

Los datos del IPC de febrero muestran que 13 de las 21 categorías sensibles a los aranceles registraron aumentos en los precios. Los incrementos fueron especialmente pronunciados en categorías como la ropa y los artículos para el hogar.

Es importante destacar que, en febrero, el IPC aún no reflejaba el aumento más reciente en los precios del petróleo. Hasta que el mecanismo de transmisión entre los precios de la energía y la inflación general se aclare, es probable que la estrategia óptima de la Fed sea simplemente esperar y observar la situación.

¿Qué dicen los bancos de inversión?

Existe un consenso amplio entre los principales bancos de inversión sobre el hecho de que la Fed mantendrá las tasas de interés estables en esta reunión.

El reciente aumento en los precios de la energía ha generado una gran incertidumbre en las perspectivas de inflación. Por ello, se ha decidido cambiar el enfoque de las políticas hacia una estrategia de “esperar y ver”.

Además, se espera que el Informe de Proyecciones Económicas del Banco Federal presente características de estagflación.

Pronósticos de inflación más elevados

Proyecciones de crecimiento ligeramente más bajas

La principal diferencia radica en el momento en que se llevará a cabo la próxima reducción de las tasas de interés.

Campo bajista (ANZ, Wells Fargo): Los shocks del mercado petrolero son temporales. Un mercado laboral más débil de lo esperado llevará a dos reducciones de las tasas de interés este año.

Campo bajista (Crédit Agricole): Las reducciones de tipos pueden posponerse durante todo el año.

Comentarios

Aún no hay comentarios