La asignación estratégica de capital y la subvaluación de Scotiabank brindan una oportunidad de compra convincente

El Bank of Nova Scotia (BNS.TO) se encuentra en una coyuntura crítica, aprovechando métricas de capital sólidas, asignación de capital disciplinada y catalizadores de crecimiento para posicionarse para una reevaluación de valor. Con una ratio CET1 de13,2%, unRecompra de acciones por $20 millonesy un10,7 % másCon un precio objetivo de $76,73, los inversores reciben una rara combinación de propiedades defensivas y ventajas asimétricas. Veamos cómo las iniciativas estratégicas de Scotiabank y el múltiplo infravalorado crean un caso convincente para unCOMPRAR.

El poder de la fortificación del capital

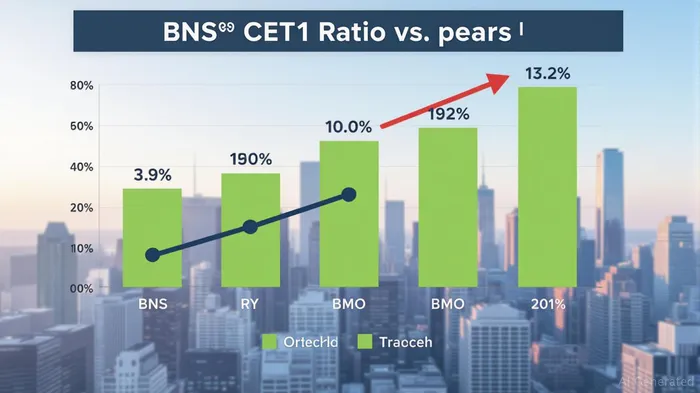

de ScotiabankRatio de capital ordinario de nivel 1 (CET1)de13,2%a partir del segundo trimestre de 2025 supera los requisitos regulares y supera a la mayoría de los pares canadienses, comoBanco de Dominio de TorontoTD--(TD.TO) en12,3%Este colchón no solo aísla al banco de los choques macroeconómicos, sino que también alimenta su capacidad para desplegar capital de forma estratégica. El recienteOferta de emisión de títulos de curso normal (NCIB) de $20 millonesindica confianza en la subvaluación de las acciones. Con unRelación P/E de 13,52contrario a TD15.2,BNSBNS--cotiza con descuento a pesar de su posición de capital más sólida y trayectoria de crecimiento.

Catalizadores de crecimiento: la expansión de EE. UU. y las sinergias de KeyCorp

La participación del 14,9% de Scotiabank enKeyCorpKEY--(KEY), un banco regional de EE. UU., ya ha contribuido0,05 $ por EPSen el segundo trimestre de 2025. Esta asociación aprovecha el mercado de EE. UU.Creció el PIB en 0,6%(proyectado para 2025), ofreciendo diversificación más allá de la más lenta de Canadá1,6 % de crecimiento en el PIBLa integración de las operaciones de KeyCorp a la división de Gestión Patrimonial Global (GWM) de Scotiabank podría abrir oportunidades de ventas cruzadas, en particular en los mercados de capital, en donde los ingresos de GWM crecieron28% interanualen Q2.

Además, el bancoHipoteca + solución, representó88% de las nuevas hipotecas, destaca su capacidad de innovar en los principales segmentos de préstamos. Estas iniciativas están respaldadas por unBeta baja de 0,8, lo que significa que la acción es menos volátil que el mercado en general, una característica defensiva crítica en tiempos inciertos.

Arbitraje de valoración: el caso de Upside

de ScotiabankRelación de beneficio-precio de 13,5va a la zaga de sus rivales de Canadá, incluidosBanco Real de Canadá (15,06)yToronto-Dominion (15.2)A pesar de las métricas de capital superiores y los catalizadores de crecimiento, los analistas proyectan un$76,73 precio objetivo, lo que implica unAumento del 10,7%de los niveles actuales. Esta brecha sugiere que el mercado aún no ha cotizado completamente el valor de su expansión en EE. UU., su sólida posición de capital y su programa de recompra.

”Navegando los riesgos con resiliencia defensiva”

Aun cuando riesgos como el aumento de las provisiones por créditos (Relación ACL a 95 bps) y posibles vientos contrarios en los mercados latinoamericanos (por ejemplo, la contracción de México) justifican la cautela, Scotiabankresiliencia de dividendosy los colchones de liquidez alivian estas preocupaciones. El banco ha mantenido unaDividendo trimestral de $1.10, un incremento de $0,04 año a año, con una tasa de paga de47%— de manera sostenible, por su fuerte capital.

Asimismo, suRatio de cobertura de liquidez (131%)yRazón de financiación estable neta (120%)garantizar que pueda aguantar la volatilidad económica. Losdivisión de Banca Internacional, que reportó una pérdida neta en el segundo trimestre, ya está presentando una mejora consecutiva, reduciendo su pérdida en$97 millones intertrimestralesdebido a menores tasas de interés y contribuciones de KeyCorp.

Tesis de inversión: compre ahora, coseche después

La confluencia defortaleza capital,recompras estratégicasyGeneradores de crecimiento subestimadosposiciona a BNS.TO para un aumento de su valoración. Con un10.7% suben su meta a $76.73y unrendimiento del 3,8%, la acción ofrece tanto revalorización del capital como ingresos.

Recomendación manejable:

-COMPRARel nivel actual, apuntando a $76,73 con unahorizonte de 12 meses.-Gestión de riesgos:Establezca una parada de pérdida en $62,50 (20% por debajo del precio actual) para protegerse de una mayor caída a largo plazo o de una volatilidad en la desinversión latinoamericana.

Conclusión

La asignación disciplinada de capital de Scotiabank, el múltiplo infravalorado y los catalizadores de crecimiento en los mercados y la gestión patrimonial de EE. UU. presentan un atractivoCOMPRARoportunidad. Si bien hay riesgos, las características defensivas de la entidad y la resiliencia de los dividendos ofrecen una posibilidad de seguridad. Los inversores que descuidan esta brecha de valoración pueden encontrarse perdidos, ya que los movimientos estratégicos de Scotiabank eventualmente se traducen en el reconocimiento por parte del mercado. Actúe ahora antes de que empiece la revalorización.

Comentarios

Aún no hay comentarios