SanDisk cae un 8% en el índice Citron Short. ¿Realmente ha llegado al punto más alto de su ciclo de recuperación?

El martes, la importante fabricante de chips de memoria SanDisk experimentó una gran volatilidad en el mercado. Las acciones de la empresa cayeron hasta un 8% durante la jornada, pero luego recuperaron ligeramente y finalizaron con una pérdida del 4.2%. Esta volatilidad repentina fue totalmente inesperada.Se produjo debido a un informe breve y crítico publicado por el activista en materia de valores, Citron Research.Ese informe consideró que la actual escasez de memoria era simplemente una “ilusión”, y afirmó que el pico del ciclo de demanda de memoria estaba cerca. Dado que SanDisk ha experimentado un aumento extraordinario del 175% en sus resultados hasta principios de 2026, y un incremento aún mayor del 1200% en los últimos 12 meses, esa intervención detuvo abruptamente el impulso histórico del precio de las acciones de SanDisk.

Desde un punto de vista macroanalítico, mi posición es clara: aunque Citron identifica correctamente los riesgos cíclicos inerentes y las dinámicas de precios históricas en el mercado de memoria, su momento de publicación de las noticias parece ser muy inadecuado, debido a los cambios estructurales en la demanda de centros de datos impulsados por la tecnología de inteligencia artificial. Como se demostrará más adelante en este informe, el volatilidad a corto plazo causada por estas publicaciones a menudo conduce a pérdidas significativas para quienes invierten contra las tendencias del mercado a largo plazo.

La anatomía de la breve tesis de Citron

La base de la tesis de Citron se basa en una combinación de amenazas competitivas, señales de ventas por parte de los inversores internos y patrones ciclicos históricos. En esencia, Citron considera que el producto principal de SanDisk es simplemente un bien común, y no un activo tecnológico con una fuerte protección contra las amenazas externas. Esto representa un contraste claro con líderes en el sector de la IA como Nvidia. El principal catalizador de su postura bajista es la maniobra estratégica de Samsung Electronics.

Citron señaló que Samsung, el “gorila de 800 libras” del sector, con una historia de 30 años en la que priorizaba las cuotas de mercado sobre las márgenes de beneficio, recientemente anunció que no venderá productos con un margen bruto inferior al 50%. Lo más importante es que Samsung está invirtiendo agresivamente en la producción de chips de alta tecnología para el mercado de unidades de estado sólido de alta calidad. Esto representa un desafío directo para la base de clientes principal de SanDisk, ya que Samsung ofrece tecnologías más económicas.

Además, Citron señaló un importante indicio de alerta por parte de la empresa Western Digital, una de las principales accionistas de SanDisk desde hace tiempo. Recientemente, Western Digital vendió una parte significativa de sus activos a un descuento del 25% con respecto al precio de mercado actual. Citron interpreta esta venta agresiva como una señal clara de que el ciclo de producción de memoria está llegando rápidamente a su punto máximo. Según ellos, la escasa oferta actual es simplemente un cuello de botella temporal, causado por los problemas de Samsung en su línea de productos no relacionados con la memoria. Advierten que la capacidad de producción, equivalente al doble del nivel máximo registrado en 2018, está lista para inundar el mercado. Según Citron, esta situación significa que el equilibrio entre oferta y demanda puede cambiar completamente después de una sola reunión informativa.

Rechazo al mercado y el ciclo macroeconómico basado en la inteligencia artificial

La reacción del mercado fue inmediata, lo que interrumpió la tendencia alcista de SanDisk. Sin embargo, las objeciones de los inversores institucionales y minoristas sugieren que esta tesis podría carecer del contexto macroeconómico necesario para ser válida. En plataformas como Stocktwits, aunque el sentimiento del mercado cambió brevemente hacia un estado “bajista” en las últimas 24 horas, el nivel de participación de los usuarios permaneció relativamente bajo. Los usuarios expertos señalaron fallos importantes en la cronología presentada por Citron. Por ejemplo, el usuario “thealster” señaló que, aunque la lógica de Citron respecto a los ciclos de uso de la memoria es históricamente válida, su calendario podría estar “dos años adelantado”.

El contraargumento principal es que Samsung está obteniendo ganancias mucho mayores al dedicar sus recursos de fabricación a la producción de memoria de alta banda ancha para los procesadores de IA de Nvidia. Este enfoque se alinea estrechamente con el consenso general entre los principales bancos de inversión. Los comentarios recientes de analistas de Goldman Sachs y Morgan Stanley han destacado repetidamente que la expansión mundial de la infraestructura de procesamiento de datos relacionada con la inteligencia artificial está provocando una reducción en la oferta de componentes de memoria. Esto cambia radicalmente el ciclo tradicional de crecimiento y declive en el mercado de la memoria. Al dedicar activamente capacidades de fabricación a la producción de memoria de alta banda ancho, Samsung reduce el riesgo de un exceso de oferta de memoria NAND. Por lo tanto, asimilar el panorama de la industria de la memoria en 2026 únicamente a los picos del ciclo de 2018 o 2012 es una subestimación de la demanda que genera la infraestructura de inteligencia artificial moderna.

La trayectoria de Citron: Una historia de errores en los cálculos.

Para evaluar la validez de este informe breve, es necesario analizar los resultados históricos de Citron Research. En particular, hay que considerar las dificultades que enfrenta la empresa en términos de credibilidad. La empresa ha sido objeto de intensas investigaciones legales y regulatorias, incluyendo acusaciones graves por parte de la Comisión de Valores y Bolsa de los Estados Unidos y el Departamento de Justicia, relacionadas con manipulación del mercado y engaño a los inversores a través de sus informes sobre venta al descuento. Históricamente, Citron ha tenido como objetivo a empresas tecnológicas que se encontraban en una situación de alta cotización, basándose en la idea de que estaban sobrevaloradas. Sin embargo, esto ha llevado a resultados desastrosos a largo plazo.Según el análisis de Ainvest,El análisis de tres de las opciones cortas más famosas de Citron muestra un patrón muy consistente.

Cuando Citron realizó una operación de short en Nvidia el 9 de junio de 2017, argumentando que las acciones estaban valorizadas de forma excesiva, el valor de las acciones cayó un 6.46% en el día en que se publicó el informe. Durante la semana siguiente, el valor de las acciones continuó disminuyendo, hasta un 5.2%. Sin embargo, la estrategia de Citron fracasó completamente a largo plazo. Un año después, las acciones de Nvidia había ganado un 62.95%. Hasta la fecha, la rentabilidad obtenida es de 4723.06%.

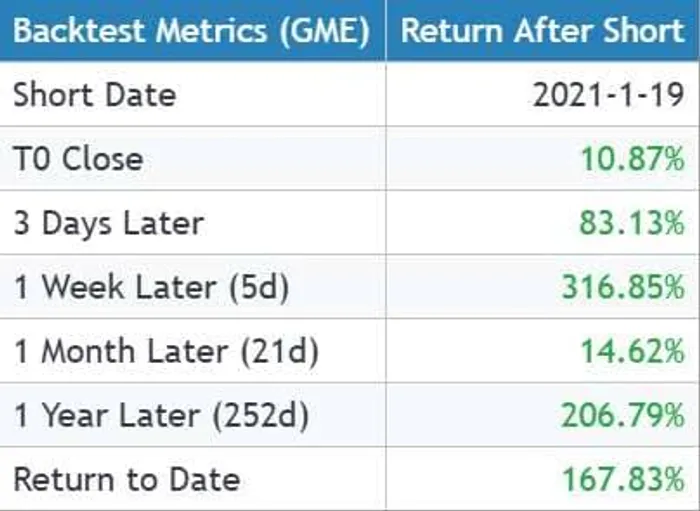

De manera similar, el hecho de que el 19 de enero de 2021 no se pudiera comprar acciones de GameStop provocó una situación de “short squeeze” histórica. Aunque las acciones cerraron con un aumento del 10.87% el primer día, en solo una semana, su valor aumentó en un 316.85%. Esto causó pérdidas catastróficas para los vendedores de cortos.

Incluso cuando Citron identificó correctamente los factores que podían causar contratiempos a corto plazo, como la falta de datos de Palantir el 27 de noviembre de 2020 –lo cual provocó una caída del precio del stock del 27.47% en el transcurso de un año–, la tendencia general finalmente superó sus expectativas. Hasta ahora, el precio del stock ha aumentado un 343.51%. Estos indicadores demuestran claramente que, aunque Citron puede manejar con eficacia situaciones de pánico en el corto plazo, apostar contra las tendencias de crecimiento a largo plazo, basándose en métricas cíclicas tradicionales, siempre resulta ser una estrategia fallida a largo plazo.

Conclusión

En resumen, el ataque agresivo de Citron Research contra SanDisk representa un impacto local en el precio de las acciones, pero no una ruptura fundamental en la situación general del sector de los memoriares. Aunque las advertencias relacionadas con la expansión de la capacidad de Samsung y la venta de bloques de memoria a precios reducidos por Western Digital merecen una monitorización cuidadosa por parte de los gestores de riesgos, la tesis principal de Citron Research se basa en patrones cíclicos antiguos, lo cual no tiene en cuenta el descenso en la capacidad de almacenamiento de datos causado por la tecnología de IA en toda la industria semiconductora.

Dada la amplia documentación de Citron sobre los errores en la adecuación de las tendencias tecnológicas con las regulaciones actuales, los inversores deberían considerar el reciente descenso del 4.2% como una fase de consolidación y volatilidad, en lugar de como un punto alto definitivo, como afirma Citron. El mercado de memorias es, sin duda, cíclico. Pero hasta que no haya datos empíricos claros que indiquen un colapso en los precios de las unidades de almacenamiento SSD y una normalización en la demanda de HBM, el entorno macroeconómico seguirá siendo favorable para la trayectoria empresarial de SanDisk.

Comentarios

Aún no hay comentarios