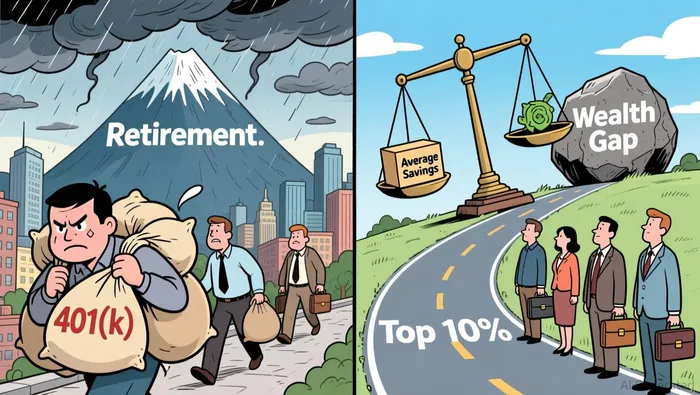

Ahorros para la jubilación: El déficit y cómo saldarlo

Vamos a dejar de lado los detalles innecesarios y observaremos los números reales. El saldo promedio de las cuentas 401(k) es el siguiente:$144,400Es un nivel récord. Pero ese promedio oculta una gran diferencia entre las situaciones de los diferentes individuos. Para el 10% más ahorrador, el saldo medio que pueden tener para su jubilación es…$900,000Ese es un margen de más de 750,000 dólares entre la cuenta típica y el grupo de élite.

El objetivo en sí es algo que se mueve. Los estadounidenses, en general, dicen que necesitan aproximadamente…1.26 millones de dólaresSe trata de retirarse de manera cómoda. El 10% más alto ya está en camino de alcanzar ese objetivo. En cambio, el ahorrador promedio todavía está luchando por recuperar el ritmo adecuado. La buena noticia es que la tasa promedio de contribución se ha mantenido estable, en torno al 14.1% del ingreso. Eso demuestra una disciplina, incluso en tiempos inciertos. Pero esa consistencia no es suficiente para cerrar la brecha entre las personas que logran sus objetivos y aquellas que no.

Entonces, ¿por qué existe tal gran diferencia entre las personas? No se trata solo de los ingresos. Se trata de los puntos de partida, del acceso a las herramientas necesarias y de las costumbres consistentes que se adoptan. El 10% más rico no solo ahorra más; también utiliza estrategias más eficaces desde el principio. Piensan a largo plazo e invierten de manera constante. A menudo, aprovechan herramientas financieras avanzadas que, en realidad, ni siquiera el ahorrador promedio conoce su existencia. La cuenta bancaria promedio está muy rezagada, no por mala suerte, sino debido a estas tres diferencias clave en el enfoque.

Los Tres Pilares del Desafío

La brecha entre el promedio de las personas que ahorran dinero y el 10% más rico no es algo aleatorio. Está basada en tres pilares sólidos, pero que se pueden solucionar. Comprender estos puntos es el primer paso para reducir esta brecha.

Pilar Uno: La ventaja del punto de partida. Se trata del poder del tiempo, o de su ausencia. Piense en esto como si estuviera plantando un árbol. Si comienza pronto, podrá ver cómo el árbol crece durante décadas antes de que sea necesario cosecharlo. Pero si comienza tarde, tendrá que luchar contra el tiempo. Los números demuestran esto claramente. Un trabajador de unos 50 años, en promedio…$635,320En sus planes de pensiones 401(k). ¿Una persona de la generación Z? Simplemente…$13,500Esa es una diferencia de más de medio millón de dólares. No se trata necesariamente de diferencias en los ingresos, sino más bien en las fechas de inicio. El 10% más rico no solo ahorró más dinero; además, comenzaron su carrera más pronto, lo que permitió que los intereses compuestos tuvieran un efecto positivo durante décadas. Para aquellos que apenas comienzan su carrera, la lección es clara: el instrumento más poderoso es el tiempo. Cada año que se retrasa es un año de crecimiento potencial que no se puede recuperar.

Pilar dos: Acceso a las herramientas adecuadas. Incluso con las mejores intenciones, no se puede lograr nada si la puerta está cerrada. Un gran obstáculo es simplemente no tener un plan alguno.El 42% de los trabajadores del sector privado que trabajan a tiempo completo.No tienen acceso a planes de retiro. Eso afecta a casi 41 millones de personas. Para ellas, el camino para acumular riqueza a través de cuentas fiscales como el 401(k) está bloqueado desde el principio. No se trata de pereza; se trata de una brecha estructural. Los datos muestran que este acceso está relacionado con los ingresos: las personas con menor ingreso tienen mucha menos probabilidades de tener un plan de retiro. Para aquellos que sí tienen acceso, el 10% más rico tiene más posibilidades de utilizar herramientas avanzadas para acumular riqueza.Planes Roth 401(k)Estos planes permiten retiros de dinero sin pagar impuestos durante la jubilación. En resumen: si su empleador no ofrece tal plan, está perdiendo una parte fundamental de los beneficios de la jubilación. Es como intentar construir una casa sin ningún plano o diseño previo.

Pilar Tres: Hábitos consistentes y enfoque a largo plazo. Tener las herramientas necesarias es una cosa; usarlas de manera inteligente es otra. El 10% más avanzado no solo ahorra más; también piensa de forma diferente. Priorizan la planificación a largo plazo y hacen que las contribuciones constantes sean una parte indispensable de su presupuesto. Esta disciplina es lo que convierte un salario regular en un capital para la jubilación. Se trata de tratar el ahorro como una factura mensual, no como un gasto discrecional. La tasa de contribución promedio de quienes ahorran es del 14.1%, lo cual es bueno, pero el 10% más avanzado probablemente contribuye con la cantidad máxima permitida, utilizando una combinación estratégica de cuentas. Sus hábitos se basan en acciones constantes, no en momentos puntuales de ahorro. En la práctica, esto significa automatizar el proceso de ahorro, revisar el portafolio regularmente y mantenerse firme incluso durante los cambios en el mercado. Es la diferencia entre esperar un resultado positivo y lograrlo por medio de estrategias bien planificadas.

Estos tres pilares: comenzar temprano, tener acceso a los recursos necesarios y desarrollar una disciplina en el ahorro, son la base sobre la cual se construye el camino hacia el éxito. La buena noticia es que todos estos puntos son factibles de implementar. No puedes cambiar tu edad, pero puedes comenzar a hacerlo hoy mismo. Puedes abogar por un plan de ahorros en el lugar de trabajo o abrir una cuenta de ahorros. También puedes comprometerte a adoptar una costumbre de ahorro constante. El camino hacia el éxito está claro, incluso si la brecha entre las posibilidades y el éxito parece muy grande.

Superando las barreras comunes

El camino hacia la seguridad en la jubilación rara vez es un camino recto. Para la persona que ahorra dinero, el camino suele estar bloqueado por tres obstáculos comunes. La buena noticia es que cada uno de estos obstáculos tiene una solución práctica. Veamos cómo superar estos obstáculos en la vida real.

Barrera 1: La trampa del endeudamiento Para los trabajadores más jóvenes, la deuda no es simplemente un número en un documento financiero; es una pérdida directa de su capacidad para ahorrar. Los préstamos estudiantiles, los préstamos para automóviles y las deudas de tarjetas de crédito pueden consumir una gran parte de sus recursos.La cuarta parte de los ingresos de la generación Z y de los millenials.Es dinero que podría utilizarse para construir un fondo de retiro. Lo importante aquí es que tener mejor acceso a los planes de retiro ayuda a estos trabajadores a ganar seguridad económica en el futuro.A pesar de que…La solución no es ignorar las deudas, sino gestionarlas de manera estratégica. Comience por controlar las deudas con alto interés, pero no permita que eso lo paralice. Los datos muestran que los trabajadores más jóvenes están en mejor situación para prepararse para la jubilación, gracias, en parte, a características mejoradas como la posibilidad de inscripción automática. Así que, mientras pone al día sus deudas, asegúrese también de contribuir a su plan de retiro 401(k) o IRA, aunque sea en cantidades pequeñas. Considere esto como una forma de crear un “fondo para casos de emergencia” para la jubilación, mientras se ocupa de otros gastos. Se trata de equilibrar su bienestar financiero en general.

Barrera 2: La brecha en el acceso Si tu empleador no ofrece un plan de retiro, no estás desafortunado. La realidad es que…El 42% de los trabajadores del sector privado que trabajan a tiempo completo no tienen acceso a los servicios necesarios.Pero todavía puedes tomar el control de la situación. La forma más directa de hacerlo es abrir una cuenta de retiro individual (IRA). Existen dos tipos principales de cuentas IRA: las tradicionales ofrecen crecimiento fiscal aplazado, mientras que las Roth IRA permiten retiros sin pagar impuestos en la jubilación. Ambas son herramientas poderosas para acumular riqueza fuera del plan establecido por el empleador. También puedes presionar a tu empleador para que considere agregar este tipo de plan, o, aún mejor, implementar un sistema de inscripción automática. Este simple sistema, en el que los empleados se registran por defecto y sus contribuciones aumentan con el tiempo, ha demostrado que aumenta significativamente la participación de los empleados. Es como instalar una configuración de ahorros predeterminada en tu salario. Si tu empresa no quiere actuar, tú puedes hacerlo por ti mismo.

Barrera 3: El problema de la inercia Este es el obstáculo más común: saber que se debe ahorrar, pero nunca llegar a hacerlo realmente. La solución es simple, pero requiere un cambio en la mentalidad. El objetivo es comenzar con poco y automatizar las acciones necesarias. Trate los ahorros para la jubilación como una deuda sin posibilidad de negociación, al igual que el alquiler o las cuotas de servicios. Establezca una transferencia automática desde su cuenta de cheques hacia su cuenta de ahorros cada fin de mes. Incluso $25 por semana se suman hasta alcanzar más de $1,300 al año. El poder de la automatización radica en que elimina la necesidad de tomar decisiones. No hay necesidad de pensar en ello; simplemente ocurre. Así es como los 10% más exitosos logran su disciplina. No esperan a que surja la motivación; construyen un sistema que les ayude a cumplir sus objetivos. Comience con una tasa de contribución que le resulte manejable, y luego intente aumentarla en 1% cada año, o con cada aumento salarial. Es el efecto del interés compuesto lo que permite construir una fortuna, no la perfección.

En resumen, estas barreras son reales, pero no son insuperables. Al abordar la deuda de manera estratégica, buscando métodos alternativos para ahorrar y automatizando las contribuciones, se puede superar esta situación. El camino comienza con un pequeño paso al principio.

Tu plan de acción: pasos sencillos para avanzar.

La brecha es real, pero no se necesita una fortuna para comenzar a cerrarla. El 10% más exitoso no llegó allí por casualidad; siguieron un proceso sencillo y repetible. Usted también puede hacerlo. Aquí le presento un plan de acción en tres pasos, basado en el sentido común y respaldado por datos concretos.

Paso 1: Conozca sus números. La primera regla para resolver cualquier problema es diagnosticar la situación. Consulte su último informe sobre sus retiros del 401(k) o IRA. Verifique su saldo actual y su tasa de contribución anual. Luego, compare ese dato con el objetivo deseado. Los estadounidenses dicen que necesitan aproximadamente…1.26 millones de dólaresEs el momento de retirarse con comodidad. Ese es el objetivo final. Ahora, pregúntate: ¿en qué situación te encuentras? ¿Estás ahorrando lo suficiente para alcanzar ese objetivo realmente? Los datos muestran que muchos no lo están haciendo. Por ejemplo, una de cada cuatro personas que tienen ahorros solo ha guardado un año o menos de su ingreso actual en forma de ahorros. Si eres uno de ellos, la brecha es evidente. La buena noticia es que saber esto es el primer paso para cambiar la situación. Anota tus cifras. Es la única manera de medir tu progreso.

**Paso 2: Automatizar y aumentar los pagos.** Las buenas costumbres se desarrollan naturalmente, no se logran por medio de la espera. El 10% más importante de las personas trata el ahorro como una factura mensual. Tu tarea es hacer que esto sea algo automático. Establece un transferencia automática desde tu cuenta de cheques hacia tu cuenta de jubilación cada fin de mes. Incluso $25 por semana se acumulan con el tiempo. Luego, procura aumentar tu tasa de ahorro en un 1% al año… o con cada aumento de sueldo. Este es el efecto del interés compuesto: la consistencia genera resultados positivos. Se trata de pasos pequeños y sencillos, pero que contribuyen a desarrollar la disciplina. La mayoría de las personas que ahorran contribuyen con aproximadamente el 14.1% de sus ingresos, lo cual ya es bastante bueno. Pero el 10% más importante contribuye con la misma cantidad o incluso más. Tu objetivo no es la perfección, sino el progreso constante. Al automatizar los pagos, eliminas las distracciones y las tentaciones de saltarse algún mes de pago. Estás creando un “fondo de emergencia” para la jubilación, uno por vez.

Paso 3: Maximice sus herramientas disponibles. Si tiene un plan de retiro 401(k), su primer paso debe ser contribuir con suficiente dinero para obtener el correspondiente apoyo del empleador. Se trata de dinero gratuito, y es una parte fundamental de su estrategia. Si su plan ofrece…Roth 401(k)Considéralo como una forma de crear un patrimonio sin impuestos durante la jubilación. Los intereses de tus ahorros ya son una gran ayuda; las retiradas libres de impuestos hacen que ese efecto sea aún mayor. Para aquellos que no tienen un plan claro para sus finanzas, abre una cuenta IRA. Aún puedes construir un fondo de jubilación. Lo importante es utilizar las herramientas que tenges, y hacerlo de manera inteligente. Se trata de aprovechar el sistema, no de luchar contra él.

La clave está en la acción. Comiencen con un solo número, automatice su próxima contribución y revise su plan. Estos no son gestos grandiosos; son decisiones diarias que, con el tiempo, darán como resultado un futuro seguro. No es necesario estar entre el 10% más destacado para comenzar a pensar de esa manera.

Qué ver y las conclusiones generales

El camino hacia la seguridad en la jubilación está determinado por factores que están fuera de tu control. Pero también hay decisiones que puedes tomar hoy mismo para contribuir a cerrar esa brecha. Estas son algunas cosas en las que debes prestar atención, y el mensaje clave para cerrar esa brecha es…

Tengan en cuenta a los “catalizadores de políticas”. El mayor obstáculo estructural es el acceso.El 42% de los trabajadores del sector privado que trabajan a tiempo completo no cuentan con un plan de retiro.La conversación se está dirigiendo hacia la búsqueda de soluciones. El catalizador más prometedor es el impulso hacia la creación de cuentas de retiro federales con inscripción automática. Esto crearía una opción de ahorro por defecto para millones de personas que actualmente no tienen ningún plan de retiro. Se trata de algo que podría cambiar completamente la situación, especialmente para los trabajadores de bajos ingresos, quienes son los menos propensos a tener algún tipo de plan de retiro. Es importante seguir de cerca los desarrollos legislativos; esta es la herramienta política que podría igualar las condiciones para todos.

El verdadero riesgo no es el mercado. No puedes controlar los cambios en los precios de las acciones, pero puedes controlar tu propia consistencia en tus acciones de ahorro. Los datos muestran que el mayor riesgo no radica en la elección del momento adecuado para invertir, sino en la inercia. Se trata de aquellos que nunca comienzan a trabajar, o de aquellos que dejan de contribuir a sus ahorros. El 10% más alto no logró avanzar porque hizo predicciones erróneas; logró avanzar porque se presentó cada año, año tras año. El riesgo está en permitir que esa brecha entre los que tienen éxito y los que no se mantienen activos crezca, simplemente esperando el “momento perfecto”. La inflación y la volatilidad del mercado son solo ruido; la costumbre constante de ahorrar es lo que realmente importa.

En resumen: su plan de acción, revisado. No necesita tener un ingreso alto ni estrategias complejas para comenzar a reducir la brecha. La evidencia sugiere una fórmula sencilla y reproducible: concentrarse en su punto de partida, acceder a las herramientas adecuadas y desarrollar hábitos disciplinados. Comience con cosas pequeñas, automatice sus contribuciones y trate de aumentarlas con el tiempo. Si le falta un plan en su trabajo, abra un IRA. Utilice las herramientas disponibles y actúe de manera consistente. El promedio de quienes ahorran ya está en el camino correcto, con una tasa de contribución sólida. El 10% más exitoso simplemente es más disciplinado. Usted también puede adoptar esa disciplina. La brecha existe, pero no es un abismo insuperable. Es un camino que se construye paso a paso.

Comentarios

Aún no hay comentarios