Qualifying for the $5,251 Social Security Maximum: A Structural Analysis of the Eligibility Threshold

Qualifying for the $5,251 maximum Social Security benefit is not a matter of luck but of meeting two non-negotiable structural requirements. First, an individual must have earned the taxable maximum of $184,500 in each of 35 years. This is the foundational earnings threshold that determines the highest possible benefit calculation. Second, the individual must delay claiming until age 70. This strategic delay is what unlocks the full potential of those earnings, as the benefit grows by a certain percentage for each month past full retirement age.

The 2026 maximum benefit of $5,251 represents a 2.8 percent increase from the previous year, driven by the annual cost-of-living adjustment (COLA). This adjustment, based on inflation measured by the Consumer Price Index, ensures that benefits keep pace with the rising cost of living. For the maximum benefit recipient, this means a tangible increase in purchasing power, though the core eligibility requirements remain unchanged.

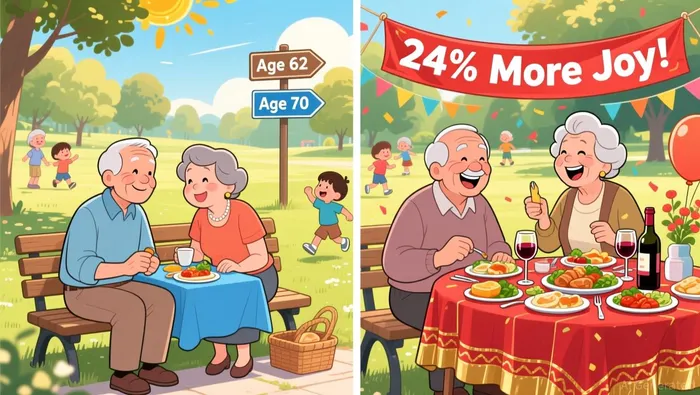

The power of delaying is starkly illustrated by the benefit at full retirement age for this profile. For someone who earned the maximum taxable amount each year and claims at age 70, the benefit is $5,181. In contrast, the benefit if claimed at full retirement age would be $4,152. This represents a 24% increase from delaying to age 70. It is a clear demonstration of how the Social Security system rewards patience, turning a 35-year history of top-tier earnings into a substantially larger lifetime income stream.

The Earnings Floor and the Work History Hurdle

The structural requirements for the maximum benefit create a formidable barrier. The 2026 taxable maximum of $184,500 is the ceiling used to calculate benefits. Earnings above this amount do not increase the benefit, meaning the system effectively taxes only the first $184,500 of income each year. This creates a clear earnings floor that most workers simply cannot clear.

The work history requirement compounds this challenge. The Social Security Administration calculates benefits using an individual's 35 highest-earning years. Any year with earnings below the taxable maximum, or a gap in work history, is treated as a zero-income year in the calculation. This drags down the average, directly reducing the final monthly check. For the maximum benefit, the requirement is absolute: an individual must have earned the taxable maximum in each of those 35 years.

The statistics underscore how rare this profile is. Roughly 6 percent of covered workers have earnings above the taxable maximum in a given year. Even more telling is that only about 20% of covered workers ever earn above that limit in at least one year. This makes the maximum benefit a statistical outlier, not a common outcome. The system is designed to reward a very specific combination of sustained, top-tier earnings over a long career.

For most workers, the path to a significant benefit is not about reaching a ceiling but about avoiding a floor. The 35-year work history requirement means that even a single year of lower earnings or unemployment can have a lasting negative impact. The structural design, therefore, creates a bifurcated system: one where a small fraction of earners can maximize their benefit through decades of peak earnings, and the vast majority whose benefits are capped by the taxable maximum and the average of their actual, often more modest, career income.

The Strategic Claiming Decision and Lifetime Value

The decision to delay claiming Social Security is the ultimate trade-off between a larger monthly check and a longer payout period. For the maximum benefit profile, the math is clear: delaying from age 62 to 70 increases the monthly benefit by 8% per year, or a total of 24%. This means a claimant at 70 receives $5,181 per month, compared to just $2,969 at age 62. The strategic value of this delay is immense, effectively turning a 35-year history of top-tier earnings into a substantially larger lifetime income stream.

Yet this strategy demands a significant commitment. Choosing age 70 means forgoing 8 years of payments. The financial calculus shifts from a simple comparison of monthly amounts to an assessment of lifetime value and personal risk tolerance. For someone with a long life expectancy and sufficient other savings, the higher monthly check can provide a more secure and comfortable retirement. For others, the need for immediate income or uncertainty about longevity may make an earlier claim more rational.

The lifetime value of the maximum benefit is substantial. At $5,181 per month, the annual income exceeds $62,000. This sum is roughly on par with the average senior household's annual spending, making it a critical pillar of retirement income for those who qualify. For the vast majority of Americans, however, the optimal strategy is not to chase the maximum but to claim earlier, accepting a lower monthly check in exchange for more total payments over a longer period. The system is designed to reward sustained, top-tier earnings and patience, but for most, the path to financial security lies in a balanced approach to claiming that aligns with their individual circumstances.

Catalysts, Risks, and What to Watch

The structural pillars of the maximum benefit are not static. They are subject to change, and investors and policymakers alike should monitor a few key variables that could alter the eligibility landscape and the ultimate value of this financial milestone.

The most direct risk is a future reduction in the cost-of-living adjustment (COLA). The 2026 COLA of 2.8 percent is a function of recent inflation. If inflation moderates significantly, the annual increase to the maximum benefit could slow or even turn negative, directly impacting the purchasing power of the $5,251 check. This would make the benefit less valuable over time, even if the eligibility requirements remain unchanged.

A more fundamental risk lies in the taxable maximum itself. This ceiling, set at $184,500 for 2026, is not fixed by law. It is adjusted annually based on the national average wage index (NAWI). This index measures the growth in wages across the economy. A slowdown in wage growth could lead to a smaller increase-or even a freeze-in the taxable maximum, capping the earnings that can be used to calculate benefits. Conversely, a period of rapid wage growth could accelerate the increase, making the maximum benefit higher sooner. Therefore, the NAWI is a critical metric to watch for signs of acceleration or deceleration in the taxable maximum.

Beyond these immediate financial levers, the broader policy environment presents a longer-term uncertainty. The Social Security trust funds face solvency challenges, which could lead to structural changes in benefit formulas or eligibility rules. While the current system rewards sustained top earnings and delayed claiming, future reforms might adjust the benefit formula, alter the COLA calculation, or even modify the taxable maximum. These are not immediate threats, but they represent a potential shift in the rules of the game that could affect the maximum benefit's future value.

For investors, the takeaway is to monitor the NAWI for trends in the taxable maximum and to track inflation data for signals about future COLA levels. These are the primary catalysts that will determine whether the $5,251 maximum benefit remains a robust financial target or becomes a less generous figure in the years ahead.

Comentarios

Aún no hay comentarios