El plan de recuperación de Pfizer: ¿El mercado está subvaluando la presión de los precios y el colapso causado por el COVID-19?

El mercado está apostando por Pfizer. Esa apuesta se centra en los productos que están en proceso de desarrollo. La opinión general es simple: los ingresos de Pfizer relacionados con la COVID-19 seguirán disminuyendo, pero la adquisición de Seagen en el campo oncológico, junto con una cartera de productos prometedores para el año 2026, cubrirán esa diferencia. Se trata de una narrativa de transformación, de una empresa que se reinventa más allá de la pandemia. Pero, ¿qué pasaría si el mercado no valore adecuadamente la presión que enfrenta Pfizer en cuanto a precios? Esa presión podría afectar negativamente las márgenes de beneficio necesarios para financiar el desarrollo de nuevos productos.

Esta año, Pfizer se encontró en una situación inusual: fue la primera empresa en firmar un acuerdo de nación más favorecida con la Casa Blanca. Esto debería haber sido una señal de cooperación y contención en los precios. Sin embargo, la compañía está aumentando los precios de 80 productos para el año 2026. Es el mayor número de productos en el que la compañía ha incrementado los precios desde que comenzó esta práctica.Según Reuters.El aumento medio es del 4%, algo acorde con las normas de la industria. Pero este incremento se aplica a un portafolio de productos excepcionalmente amplio. Incluso Comirnaty, la vacuna que contribuyó al éxito de Pfizer durante la pandemia, tendrá un aumento del 15% en la última ronda de precios. Para ser claros, Pfizer afirma que su aumento promedio se mantiene por debajo de la inflación y que ese aumento es necesario para financiar la innovación. Pero la magnitud de estos aumentos, en ocho docenas de productos, indica que la empresa siente una presión considerable.

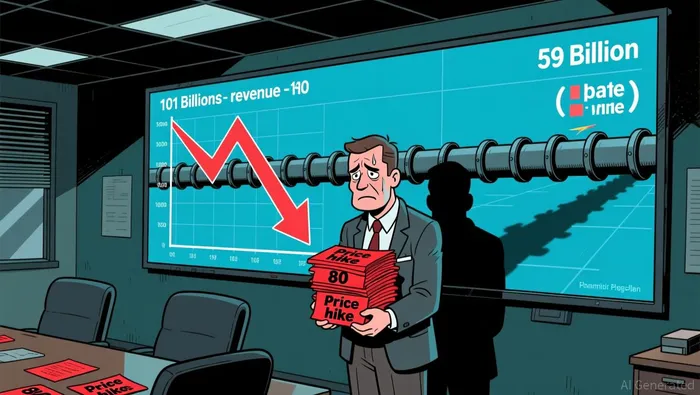

Esa presión es real. Los ingresos de Pfizer disminuyeron drásticamente: de 101,2 mil millones de dólares en el punto más alto de la pandemia, a 59,6 mil millones de dólares en el año 2023. Solo hubo una recuperación moderada, hasta llegar a los 63,6 mil millones de dólares en el año 2024.A medida que la demanda relacionada con el COVID se normaliza…Las proyecciones de la empresa para el año 2026 reflejan esta nueva realidad: un crecimiento del ingreso operativo del aproximadamente 4%. Pero esto solo se logrará después de excluir por completo los productos relacionados con la pandemia de COVID-19. Además, habrá una pérdida de $1.5 mil millones en ingresos debido al vencimiento de las patentes. Los cambios en los precios son un intento de compensar exactamente este tipo de pérdida estructural en los ingresos.

Aquí es donde la cuestión del pensamiento a dos niveles se vuelve importante. El mercado establece precios elevados para los productos en fase de desarrollo: la idea es que los activos oncológicos de Seagen, junto con nuevos productos como el anticuerpo bispecífico PD-1×VEGF y los productos relacionados con la obesidad de Metsera, generen crecimiento con márgenes saludables. Pero si el poder de fijación de precios es tan limitado en toda la industria… incluso Pfizer, a pesar de su escala y del acuerdo con la Casa Blanca, tiene que aumentar los precios de 80 productos para mantener los márgenes actuales. Entonces, la suposición de que los ingresos provenientes de los productos en fase de desarrollo se materializarán con los márgenes esperados se vuelve frágil. Los medicamentos oncológicos son caros. Necesitan un margen de precio adecuado para justificar los precios elevados de Seagen. Si se reduce ese margen, las cifras se vuelven incómodas.

Se cree que habrá una recuperación. Lo que está en juego es si el entorno de precios permitirá que esa recuperación genere los rendimientos que los inversores esperan.

Colapso de los ingresos debido al COVID: ¿Cuánto se ha pagado por ello?

La trayectoria de los ingresos de Pfizer nos da una imagen bastante negativa: 101,2 mil millones de dólares en el pico de la pandemia, en el año 2022. Para el año 2023, esa cifra disminuyó a 59,6 mil millones de dólares. Solo en 2024 se logró un ligero recupero, hasta los 63,6 mil millones de dólares.A medida que la demanda relacionada con el COVID se normaliza…Eso representa una pérdida de 37.6 mil millones de dólares en tan solo dos años. Para el mercado, la pregunta no es si esta disminución es real… sino si el precio actual de las acciones refleja adecuadamente la magnitud y duración de este colapso.

Las proyecciones de la empresa para el año 2026 indican claramente lo siguiente: un aumento del 4% en los ingresos operativos. Sin embargo, este aumento se calcula sin tener en cuenta los productos relacionados con la pandemia. Además, se considera que habrá una disminución de 1.500 millones de dólares en los ingresos anuales debido a la expiración de las patentas relacionadas con dichos productos. En otras palabras, Pfizer ha decidido tratar la pandemia como una operación que no debe seguir siendo parte de sus planes de negocio. Esto representa una reducción significativa en comparación con la época de la pandemia. Ello indica que la empresa no espera ningún resurgimiento en los próximos tiempos.

Paxlovid, que una vez fue uno de los principales motores de ingresos para las compañías farmacéuticas, ahora se encuentra entre los 80 productos que experimentarán aumentos en sus precios en el año 2026. Se trata del mayor aumento en precios de cualquier empresa farmacéutica.Según Reuters.El aumento medio es del 4%; en cambio, el precio de Comirnaty va a aumentar un 15%. Esto es, en el mejor de los casos, una medida limitada para contrarrestar las reducciones en el volumen de ventas. Los aumentos en los precios pueden compensar, hasta cierto punto, la disminución en el volumen de ventas. Pero esto no funciona cuando se trata de productos como Paxlovid, que enfrentaron una demanda sin precedentes durante la pandemia. Ahora, Paxlovid opera en un mercado normalizado, donde las compras de emergencia ya no son tan importantes. La empresa afirma que el aumento promedio en los precios está por debajo de la tasa de inflación y que es necesario para financiar la innovación. Pero el número de productos disponibles, que asciende a 80, indica que la presión es estructural, y no táctica.

Aquí es donde la cuestión relacionada con el pensamiento de segundo nivel se vuelve más compleja. La adquisición de Seagen por 43 mil millones de dólares fue presentada como una oportunidad para expandir la actividad en el área de oncología. Sin embargo, integrar un portfolio de proyectos tan grande, mientras se manejan las consecuencias del colapso económico causado por la pandemia, crea una situación de alta complejidad que el mercado podría subestimar. La opinión general es que este portfolio representa una alternativa viable a los ingresos generados durante la pandemia. Pero si la empresa tiene que enfrentar simultáneamente un impacto económico de 37 mil millones de dólares, gestionar problemas relacionados con las patentes por valor de 1.5 mil millones de dólares, y también integrar los activos de Seagen, resulta difícil lograr un margen operativo suficiente para justificar el precio elevado de Seagen.

El mercado ya está anticipando una recuperación. Lo que está en juego es si el precio ya refleja toda la magnitud del colapso causado por el COVID, así como las cargas administrativas y de gestión que eso conlleva.

Línea de desarrollo en oncología: Promesas versus cronograma de implementación en la realidad

Pfizer considera que el año 2026 será un año “rico en factores clave que podrían influir en los resultados de las investigaciones”. Se esperan aproximadamente 20 estudios clave que comenzarán en ese año.A partir de principios de febreroEse idioma está diseñado para transmitir señales de dinamismo a los inversores. Pero el verdadero riesgo radica en la brecha que existe entre el inicio de la investigación y la aprobación de los productos finales.

La estadística aplicable a toda la industria es bastante decepcionante: en promedio, se necesitan aproximadamente 10 años para que un medicamento alcance la fase de aprobación. Solo el 10% de los candidatos en la fase 1 logran alcanzar esa fase. En el caso de Pfizer, de los 102 compuestos en investigación, 38 se encuentran en la fase 1, 30 en la fase 2 y 32 en la fase 3. La empresa está acelerando algunos de estos programas. El compuesto PF-08634404, un anticuerpo bispecífico de tipo PD-1×VEGF, licenciado por 3SBio, ya ha comenzado pruebas en etapas avanzadas; además, se planean más estudios relacionados con este compuesto.De acuerdo con los análisis más recientes…Eso representa un progreso real. Pero incluso los informes exitosos de la Fase 3 suelen tardar entre 12 y 18 meses en ser completados. Además, la revisión regulatoria añade otro mínimo de 6 a 12 meses más.

Esto crea un problema de cronometración. El mercado ya está anticipando que los ingresos provenientes de las inversiones en nuevos productos médicos reemplazarán a los ingresos perdidos debido a la pandemia, en un plazo de 2 a 3 años. Sin embargo, los activos oncológicos que podrían cubrir esa brecha – como la plataforma ADC de Seagen, el fármaco PF-08634404, y otros candidatos en fase avanzada – enfrentan plazos de ejecución muy largos. La adquisición de Seagen (43 mil millones de dólares) se presentó como una oportunidad para lograr escala en el campo oncológico. Pero integrar ese portafolio de productos y llevar nuevas combinaciones al mercado es algo que requiere varios años de trabajo.

Además, existe el tema relacionado con el metabolismo y la obesidad. La adquisición por parte de Pfizer de Metsera y sus activos relacionados con el GLP-1 representa una oportunidad estratégica para volver a ingresar en uno de los sectores terapéuticos que más crecen en este campo.Como parte de su proceso de reestructuración después de la pandemia de COVID-19.El programa VESPER, dedicado a identificar candidatos de tipo GLP-1 con acción ultralarga para el manejo crónico del peso, ya ha iniciado varios estudios relacionados con este tema.Incluye VESPER-4, VESPER-5 y VESPER-6.Este es precisamente el tipo de entrada que podría generar ingresos significativos. Pero, una vez más, el tiempo es crucial: se trata de estudios en la Fase 3, y los primeros resultados todavía están a 12-24 meses de distancia.

Aquí es donde la reflexión a un nivel más profundo se vuelve crucial. La opinión general considera que los catalizadores utilizados en los conductores de gas son una forma segura de obtener ingresos. Pero en la fase final de las pruebas clínicas, todo es binario: si falla algún producto en la fase 3, o si surgieren problemas regulatorios, eso puede destruir años de desarrollo y los beneficios que se obtienen de ese producto. Los estudios relacionados con el VESPER GLP-1, en particular, representan una apuesta de alto riesgo, en un mercado competitivo dominado por Eli Lilly y Novo Nordisk. El éxito podría llevar a Pfizer al ámbito metabólico; pero el fracaso significaría que la empresa se queda con un programa costoso y sin ningún ingreso relacionado con la obesidad en el corto plazo.

El mercado asume que el proyecto tendrá éxito a largo plazo. Lo que preocupa es si se ha tenido en cuenta el riesgo de ejecución, así como la brecha de tiempo entre los estudios preliminares y la obtención de ingresos significativos.

La asimetría: ¿Qué es realmente lo que está incluido en el precio, y qué podría salir mal?

El caso de inversión de Pfizer se basa ahora en una clara asimetría: los beneficios son reales, pero están a años de distancia; por otro lado, los riesgos negativos son inmediatos y multifacéticos. El mercado ya ha tenido en cuenta la posibilidad de una recuperación, basada en el éxito de los proyectos en desarrollo. Pero no ha tenido suficiente en cuenta las presiones de precios, la gravedad del colapso causado por el COVID, y el riesgo de que la ejecución de los proyectos clínicos sea problemática. Todo esto podría generar un vacío en los ingresos que durará mucho más allá del año 2028.

El escenario positivo es simple, pero requiere una ejecución perfecta por parte de Seagen. La integración de la empresa debe lograr escala en el campo oncológico dentro de los próximos 12 a 18 meses. Los resultados clave para el año 2026 son especialmente importantes: en particular, el anticuerpo bispecífico PF-08634404, que actúa sobre los receptores PD-1 y las sustancias VEGF.Se ha acelerado el proceso para que llegue a las fases finales de los ensayos.Debe generar datos positivos que permitan a Pfizer competir de manera eficaz contra Keytruda. Mientras tanto, el programa VESPER GLP-1 también desempeña un papel importante en esto.Iniciado a finales de 2025.Es necesario que el producto tenga una eficacia en la lucha contra la obesidad lo suficientemente buena como para justificar la entrada de Pfizer en un mercado dominado por Eli Lilly y Novo Nordisk. Si se logran cumplir con los tres requisitos mencionados, los lanzamientos de nuevos productos podrían comenzar a compensar la disminución de las ventas debido a la pandemia, entre los años 2027 y 2028. De esta manera, se podría restablecer la tendencia de crecimiento que justifica la actual valoración del producto.

El escenario negativo es aquel en el que la asimetría se hace más evidente. Las presiones de precios podrían intensificarse, superando el aumento promedio del 4%.Afectando a 80 productos.Especialmente si la nación más favorecida del Gobierno de los Estados Unidos provoca una mayor reducción en los precios de la industria. La disminución de los ingresos debido al COVID podría superar las expectativas: los 37.600 millones de dólares perdidos desde el pico máximo.Solo se logró una recuperación moderada, de 63.6 mil millones de dólares.Se sugiere que la base de los beneficios es mucho más débil de lo que el mercado supone. Además, las informaciones provenientes de las tuberías podrían ser decepcionantes: fallos en la fase 3, problemas de seguridad o obstáculos regulatorios podrían destruir todo el valor añadido a estos programas. La brecha de ingresos resultante de esta situación aún no se ha tenido en cuenta en los cálculos financieros.

Lo que ocurrirá determinará qué escenario se materializará. Los resultados de las ganancias del primer trimestre de 2026 mostrarán la trayectoria real de los ingresos derivados de la pandemia de COVID-19, así como si el crecimiento operativo del 4% es factible. Las actualizaciones relacionadas con la integración de Seagen indicarán si el pipeline de productos para el tratamiento del cáncer puede avanzar al ritmo esperado. Los resultados de los estudios VESPER-4, VESPER-5 y VESPER-6 sobre GLP-1, cuya publicación se espera dentro de los próximos 12-24 meses, determinarán si el esfuerzo de Pfizer en el área de obesidad será rentable. Cualquier cambio en la priorización de los proyectos relacionados con este área sería una señal de alerta, ya que podría indicar que la dirección de la empresa ve menos perspectivas en estos proyectos clave.

El mercado asume que el éxito está asegurado. La asimetría radica en que el fracaso en cualquiera de los tres pilares puede tener consecuencias negativas en todos los demás. Por lo tanto, para los inversores, la pregunta es si el precio actual compensa adecuadamente esa asimetría.

Comentarios

Aún no hay comentarios