Peet Ltd (ASX: PPC): un caso convincente de creación de valor en medio de la caída del mercado inmobiliario

Peet Ltd (ASX: PPC) se ha convertido en un actor de alto nivel en el sector de desarrollo residencial de Australia, generando un aumento interanual de 60% en las ganancias operativas netas a $58,5 millones, en el año fiscal 25. Este resultado, impulsado por sólidas ventas, la expansión de los márgenes y la gestión disciplinada del capital, posiciona a la empresa como un caso convincente para la generación de valor en un mercado que todavía lucha con las limitaciones de la oferta de viviendas y el crecimiento de la población. Pero, ¿este desempeño, junto con una revisión estratégica en curso y la optimización de la deuda, justifica una mejora en su caso de inversión? El siguiente paso será analizar los números y la estrategia.

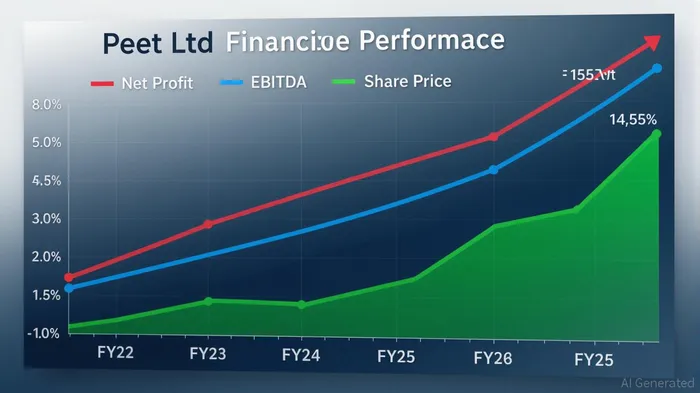

Rendimiento financiero: una receta para la resiliencia

El informe de ganancias del Peet de 2015 fue una lección de operación y disciplina financiera. Los ingresos aumentaron a $437,3 millones, un aumento del 39% respecto al año fiscal 2014, impulsado por un aumento del 11% en las ventas de lotes (2768 unidades) y un aumento del 9% en las liquidaciones (2642 unidades). La margen EBITDA se amplió al 24%, un aumento de 300 puntos básicos, que refleja el poder de fijación de precios en mercados clave como Queensland y Australia Occidental. Este margen mejorado, combinado con un aumento del 61% en las ganancias por acción (EPS) a 12,48 centavos, subraya la capacidad de Peet para convertir el crecimiento de la línea superior en rentabilidad de la línea inferior.

El balance de la compañía es asimismo impresionante. El apalancamiento cayó al 27,5 %, dentro de su rango objetivo de entre 20 % y 30 %, ya que la deuda neta cayó a 243,6 millones. El flujo de caja operativo de 117,5 millones de dólares (frente al punto de equilibrio en el año fiscal 24) posibilitó un programa de reembolso de acciones de 1,7 dólares por acción, lo que redujo las acciones en circulación en un 4 %. Con 212 millones de dólares en efectivo y propiedades disponibles, Peet cuenta con la liquidez para financiar su cartera de contratos de 612 millones de dólares, un incremento interanual del 27 %, manteniendo al mismo tiempo la flexibilidad para acelerar los proyectos en respuesta a la demanda del mercado.

Revisión estratégica: Liberación de la eficiencia del capital

La revisión estratégica de Peet, presidida porGoldman SachsGS--, es un catalizador fundamental para liberar el valor para los accionistas. La revisión tiene como objetivo optimizar su estructura de capital mediante posibles ventas de activos, refinanciamiento o recompras adicionales, alineando al tiempo su base de activos con la demanda de viviendas a largo plazo de Australia. Esta no es una tarea pequeña: la tasa de activación del banco de tierras de la compañía del 71 % y $ 612 millones en contratos disponibles sugieren una plataforma madura para la monetización.

El director ejecutivo interino, Brett Fullarton, enfatizó que la revisión se enfocará en "maximizar la rentabilidad de los accionistas mediante una asignación de capital disciplinada". Esto incluye evaluar si acelerar el desarrollo de bancos de tierras en corredores de alto crecimiento (por ejemplo, Queensland) o desinvertir en activos secundarios para financiar proyectos de mayor rendimiento. Los resultados, que se esperan en la JAE de noviembre, podrían remodelar la estructura de capital y las métricas de evaluación de Peet.

Métricas de valoración: una oportunidad con descuento

La valoración actual de Peet parece poco exigente en relación con su trayectoria de crecimiento. A partir de agosto de 2025, las acciones cotizan con una relación P/E de 13,30 a 16,82, según el periodo de tiempo que se considere. Aún cuando esto se encuentra en el rango de "acciones de valor" (10 a 30), se encuentra rezagado con respecto a sus pares en el sector de desarrollo residencial, que cotizan con un P/E promedio de 18 a 20. La falta de una relación PEG (debido a las previsiones de crecimiento limitadas) es un inconveniente menor, pero el crecimiento de las ganancias del 60% y el margen EBITDA del 24% de Peet sugieren que el precio de las acciones tiene un modesto crecimiento en lugar de los sólidos fundamentos que ofrece.

Los activos tangibles netos por acción (ANT) de la empresa, que ascienden a $1,37, un 5% más que en el año fiscal 24, también ofrecen una base de valoración. A un precio de acción de aproximadamente $1,80 (desde agosto de 2025), las acciones cotizan con una reducción del 25% respecto a los activos netos tangibles, una característica común en el sector, pero que podría reducirse si la revisión estratégica identifica formas de monetizar activos subutilizados.

Vientos de cola del mercado inmobiliario: un viento de cola a largo plazo

El modelo de negocios de Peet está en una posición única para beneficiarse de la crisis inmobiliaria de Australia. Con un crecimiento demográfico del 1,5% anual y un déficit de oferta de viviendas de alrededor de 100 000 unidades por año, la demanda de viviendas asequibles en corredores de crecimiento clave (Queensland, WA) sigue siendo fuerte. La estrategia de Peet en estas regiones, donde generó el 70% de los acuerdos en el ejercicio fiscal de 2015, garantiza que están aprovechando la mayor parte de los vientos de cola del mercado.

Además, es probable que los recientes recortes de tipos de la Reserva de Australia y la relajación de las presiones del costo de vida impulsen la actividad de los compradores en 2026. La cartera de $612 millones de contratos de Peet y $640 millones en contratos a plazo sugieren que está bien posicionado para capitalizar este cambio.

Riesgos y mitigantes

Aun cuando los fundamentos de Peet son sólidos, los riesgos persisten. Una desaceleración en Queensland o WA podría presionar los volúmenes de ventas y los resultados de la revisión estratégica son inciertos. Sin embargo, el bajo apalancamiento de la empresa (27,5%), las reservas de efectivo por valor de $212 millones y el enfoque disciplinado para la activación de los bancos de tierras (71%) ofrecen un amortiguador contra la volatilidad. Además, el programa de recompra de acciones ya ha reducido el recuento de acciones en un 4%, mejorando el crecimiento de las ganancias por acción y los rendimientos de los accionistas.

Tesis de inversión: Actualizar el caso

Los resultados y las iniciativas estratégicas del año fiscal 25 de Peet Ltd presentan un argumento convincente para una actualización. La combinación de un sólido crecimiento de las ganancias, la expansión de los márgenes y una estructura de capital disciplinada, junto con una dinámica propicia del mercado inmobiliario, justifican un múltiplo de valoración más alto. La revisión estratégica en curso agrega una capa de ventaja impulsada por catalizadores, particularmente si conduce a la monetización de activos o reacomprar más.

La pregunta clave para los inversores es si la relación precio-ingreso actual de Peet, de 13,30 y 16,82, refleja todo su potencial. Dado su crecimiento de ingresos del 60 %, margen EBITDA del 24 % y cartera de contratos de 612 millones de dólares, la acción aparenta estar infravalorada en relación a sus métricas intrínsecas. Un objetivo de P/E de 18 a 20 (en línea con sus pares) implicaría una ganancia del 20 % al 30 % con respecto a los niveles actuales.

Veredicto final:Peet Ltd es un adquirir para inversores que busquen una exposición a la recuperación del mercado inmobiliario en Australia. La sólida ejecución operativa, el optimizar la deuda y el relocalizamiento estratégico de la empresa la hacen una destacada en un sector que todavía está infravalorado en términos de sentimiento del mercado. La revisión estratégica podría desbloquear más valor, pero incluso sin él, los fundamentos de Peet justifican una valoración más alta.

Comentarios

Aún no hay comentarios