PDO: Rendimiento del 11.6% – ¿Es esto una “trampa de valor”?

La pregunta central para PDO es, en realidad, bastante sencilla: ¿se trata de un error temporal en la valoración del mercado, debido a una atención excesiva al rendimiento, o bien el mercado está correctamente valorando los efectos de la erosión estructural? Los datos presentados muestran claramente el dilema que enfrenta el inversor de valor.

A un precio de 13.30 dólares por acción, PDO ofrece un rendimiento futuro del 11.69%.Basado en un pago anual de 1.53 dólares.Ese rendimiento no es algo especulativo; es algo concreto, que se paga mensualmente, sin falta. Sin embargo, el dividendo se ha mantenido fijo en la cantidad de 0.1279 dólares por mes, desde principios de 2024. En los últimos dos años, no ha habido ningún aumento en el valor del dividendo.La cantidad de dinero que se obtiene se ha mantenido completamente estancada.Para un fondo cuyo objetivo principal es la apreciación del capital como objetivo secundario, esta distribución congelada plantea una pregunta inmediata: ¿qué está haciendo realmente el fondo con sus 2.8 mil millones de dólares en inversiones?Para poder generar rendimientos, no puede transmitirlos a otros.?

La diferencia entre el precio de venta y el valor neto de los activos añade otro elemento de intriga. PDO se vende por 13.20 dólares, teniendo en cuenta que el valor neto de los activos es de 12.82 dólares. Esto representa una prima del 2.96%, según datos del 1 de abril de 2026. No se trata de una descuento significativo; de hecho, el promedio de las primas en los últimos 52 semanas es del 4.14%. Esto indica que el mercado ha valorado constantemente este fondo por encima de su valor intrínseco. La pregunta es si esa prima es justificada debido a la estrategia de distribución gestionada del fondo, o si representa una desviación estructural entre el precio y el valor intrínseco del fondo.

Desde la perspectiva de Buffett y Munger, el verdadero problema no es el rendimiento en sí, sino lo que ese rendimiento implica en cuanto al negocio subyacente. Una empresa maravillosa, que cotiza a un precio inferior al valor real de la misma… algo que Charlie Munger podría llamar “una buena empresa a un precio justo”. Con el tiempo, esa empresa puede crecer. Pero una colilla de cigarrillo… algo con vida útil limitada, pero que ofrece una ganancia inmediata… sirve como una forma de ganancia temporal, antes de que la colilla se queme. El dividendo congelado es una señal clave aquí: indica que el fondo ha alcanzado un equilibrio sostenible, donde es más importante preservar la distribución de los ingresos que aumentarla. O bien, el portafolio de crédito del fondo está generando suficiente dinero para mantener los pagos, pero no tanto como para expandirlo.

Los precios del mercado, tanto en términos de los márgenes de beneficio sobre el valor neto de las acciones como en cuanto al rendimiento constante del 11%, indican que los inversores consideran este fondo como un instrumento para obtener ingresos, y no como algo destinado a generar valor real. El ratio P/E, de 7.39, basado en los resultados financieros de los últimos tres meses, es bajo según los estándares de la industria. Pero, para un fondo de distribución gestionado, esto podría simplemente reflejar la expectativa del mercado de que las distribuciones se mantendrán congeladas por tiempo indefinido.

La respuesta a si PDO representa un “resto de cigarrillo” o una “trampa” para los usuarios, determinará si el rendimiento del 11.6% es realmente algo positivo o si en realidad se trata de una trampa.

Sostenibilidad en la distribución: Una evaluación real de los resultados financieros

La pregunta clave para cualquier inversión de alto rendimiento es si la distribución de los ingresos proviene de ganancias reales o si se trata simplemente de una devolución de capital. En el caso de PDO, la evaluación de la situación financiera revela una respuesta incómoda.

El fondo informa que su ratio de precio sobre utilidad es de 7.39. Su utilidad por acción es de 1.80 dólares.Basado en los resultados financieros de los últimos doce meses.A primera vista, esto parece razonable: un múltiplo moderado que indica que el mercado tiene perspectivas de crecimiento limitadas. Pero los dividendos revelan algo diferente. PDO paga anualmente 1.53 dólares en dividendos, lo cual representa un 7,650% de sus ganancias.De acuerdo con los cálculos actuales de dividendos.El signo negativo es crucial: significa que el fondo distribuye mucho más de lo que gana en realidad. Casi con certeza, el fondo utiliza el capital o el valor neto de las acciones para mantener los pagos realizados.

Esa es la característica distintiva de un esquema de inversión destinado a generar pérdidas, y no de una fuente sostenible de ingresos. Cuando un fondo paga más de lo que gana, esa distribución se convierte en una forma de devolver el capital invertido por parte del inversor, y no en una parte de las ganancias obtenidas de la inversión. Para un fondo que tiene una cartera de inversiones valorada en 2.800 millones de dólares…Y 974 millones en deudas.La matemática es sencilla: cuanto más se distribuye, más se agota la base de activos subyacentes que generan ingresos.

Parece que el mercado reconoce esta dinámica. PDO ha caído un 3.82% desde principios de abril de 2026, mientras que el promedio de su categoría es del +0.33%. Este bajo rendimiento no es algo aleatorio; es resultado de la evaluación por parte del mercado del riesgo estructural. Los inversores no están recompensando este fondo con un precio elevado, ya que comprenden el problema de la sostenibilidad de la distribución de los beneficios. El rendimiento del 11.6% no es una regalo; es una compensación por aceptar el riesgo de pérdida de capital.

Desde la perspectiva de Buffett/Munger, esta es la distinción crucial entre un resto de cigarrillo y una empresa excelente. Una empresa excelente logra que los ingresos aumenten, los dividendos también crezcan, y el negocio en general se fortalece con el tiempo. Un resto de cigarrillo, por su parte, proporciona satisfacción inmediata, pero su valor disminuye con cada uso. El hecho de que PDO mantenga un ratio de pagos elevado sugiere que se trata de una empresa que puede seguir distribuyendo beneficios durante un tiempo, pero solo si consume su propia capital.

La pregunta para los inversores a largo plazo es si la rentabilidad del 11.6% compensa adecuadamente el riesgo de disminución de valor del fondo. La respuesta depende de cuán rápido disminuya el valor neto activo del fondo y de si el fondo puede lograr un crecimiento en las distribuciones de ingresos en el futuro. Por ahora, la realidad de los resultados sugiere que este no es un inversión en la que se pueda obtener una rentabilidad constante.

La cuestión del “Moat”: ¿El manejo activo de PIMCO crea una ventaja duradera?

El nombre de PIMCO tiene gran prestigio en el mundo de los activos de renta fija. Con más de 173 mil millones de dólares en activos gestionados.Y además, 275+ profesionales del sector inmobiliario.La empresa cuenta con una escala y recursos que la mayoría de los competidores solo pueden envidiar. Este es, en efecto, el “muro que separa a la empresa de sus competidores”: investigaciones de crédito de clase mundial, capacidades de obtención de proveedores a nivel global, y una plataforma capaz de estructurar soluciones complejas para situaciones de inversión difíciles. Para un fondo de alto rendimiento como PDO, esa credibilidad de marca debería, teóricamente, traducirse en mejor flujo de negocios y una mejor gestión del riesgo.

Pero aquí está la verdad incómoda: la escala de operaciones por sí sola no genera una ventaja competitiva duradera en un fondo de alto rendimiento. La verdadera pregunta es si la gestión activa de PIMCO puede generar suficiente rendimiento para superar los obstáculos estructurales que están incorporados en el diseño de este fondo.

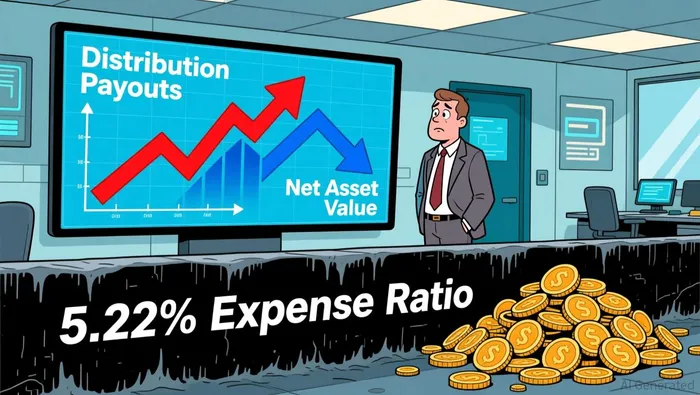

La tasa de gastos indica parte de la situación financiera de la empresa. La tasa total anual de gastos de PDO es del 5.22%.Sumando los costos de gestión, otros gastos y los costos de intereses.Eso no es un error de escritura. Un retraso del 5.22% en los rendimientos es algo considerable. Eso significa que el fondo debe generar al menos esa cantidad de ingresos por inversiones, para poder mantenerse en equilibrio con los requerimientos de los inversores. Comparado con un fondo indexado de bajo costo, cuyo retraso anual es del 0.05%, la desventaja de las tasas de compuesto se hace evidente. En un plazo de 10 años, ese retraso anual de más del 5% se convierte en una gran diferencia en el patrimonio, incluso si el portafolio subyacente funciona adecuadamente.

También existe el factor de apalancamiento. PDO tiene una deuda de 974 millones de dólares, lo que representa un apalancamiento efectivo del 34.78%. El apalancamiento es una herramienta, no un defecto; puede aumentar los ganancias cuando los diferenciales de crédito se reducen y las tasas de interés bajan. Pero también aumenta las pérdidas cuando el ciclo económico cambia. Para un fondo que ya distribuye más de lo que gana, el apalancamiento añade un nivel adicional de riesgo, lo que agrava el problema de la erosión del capital. La matemática es simple: cuando el valor neto de la propiedad disminuye, el ratio de apalancamiento aumenta, lo que a su vez incrementa la carga de los costos de intereses, lo cual ejerce una presión adicional sobre el valor neto de la propiedad. Se trata de un ciclo vicioso que va en contra de la sostenibilidad de la distribución de los ingresos.

Entonces, ¿qué pasa con el foso que rodea al fondo? La experiencia de PIMCO es realmente destacada. El análisis macroeconómico de la empresa, la investigación crediticia y las capacidades de crédito estructurado son de primera clase. Pero estas ventajas ya están incluidas en el precio premium del fondo en comparación con su valor neto. El precio de PDO es de un 2.96% desde el 1 de abril de 2026; el promedio de precios en las últimas 52 semanas es de 4.14%. El mercado ya paga un sobreprecio por el nombre de PIMCO. Lo que aún no está incluido en ese precio es si ese sobreprecio es justificado por la generación real de beneficios.

Los datos de rendimiento ofrecen resultados mixtos. PDO registró una tasa del 14.53% en el año 2025, superando los promedios de su categoría tanto en términos de precio como de NAV. Pero hasta la fecha del año, el fondo ha registrado una disminución del 3.82%, mientras que los promedios de la categoría son de +0.33%. Este bajo rendimiento hasta la fecha del año indica que la gestión activa del fondo no logra proteger a los inversores de las condiciones adversas del mercado. Si la experiencia de PIMCO realmente permite obtener un rendimiento constante en todo tipo de ciclos de mercado, entonces deberíamos ver un mejor rendimiento en situaciones favorables, y no solo en entornos ventajosos.

Desde la perspectiva de Buffett y Munger, la cuestión del “moat” se reduce a esto: ¿la gestión del fondo crea valor que se acumula con el tiempo, o simplemente extrae comisiones, mientras que la base de capital subyacente se erosiona? Un “moat” amplio protege la capacidad de generación de ganancias. En cambio, el ratio de gastos del PDO, del 5.22%, y el uso del apalancamiento, del 34.78%, actúan en dirección opuesta: erosionan la capacidad de generación de ganancias con cada año que pasa.

La respuesta no es tan simple como si fuera blanco o negro. Es probable que la gestión activa de PIMCO realmente genere valor, en comparación con una alternativa pasiva. Pero la cuestión es si ese valor es suficiente para superar las dificultades estructurales relacionadas con los altos costos y el uso de apalancamiento financiero. Además, también hay que considerar que se trata de un fondo que distribuye una rentabilidad del 11.6%, lo cual supera los ingresos reales del fondo. Los datos indican que la brecha entre los beneficios obtenidos y los costos es menor de lo que parece. No se trata de un fondo en el que la habilidad del gerente crea una ventaja competitiva duradera que proteja la fuente de ingresos del fondo. Se trata de un instrumento de alto rendimiento gestionado por una empresa reconocida. Pero las tensiones estructurales siguen existiendo, independientemente de quién esté al mando.

Lo que los inversores jubilados deben tener en cuenta

El análisis del estanque de agua nos da una imagen clara: la experticia de PIMCO proporciona cierto margen de seguridad, pero no lo suficiente como para superar los obstáculos estructurales relacionados con los gastos, las ventajas y la distribución de los ingresos, que supera con creces los beneficios obtenidos. Para los inversores que consideran la opción PDO, esto se reduce a una simple elección: ¿están dispuestos a aceptar la erosión del capital a cambio de los ingresos actuales, o es esto una trampa? La respuesta determina si se quedan o venden.

Permítanme ser directo: PDO puede ser adecuado para aquellos jubilados que necesitan ingresos constantes y que comprenden perfectamente que están gastando su propio capital. Pero esto no es una inversión sencilla y predecible. El rendimiento del 11.6% no representa dinero gratuito; es en realidad una compensación por asumir el riesgo de pérdida de valor de la inversión. Esta distinción es importante.

La distribución mensual de $0.1279 se ha mantenido estable desde principios de 2024.No se registró ningún crecimiento durante los últimos dos años.La estabilidad no es lo mismo que la sostenibilidad. Cuando un fondo paga el 7,650% de sus ganancias en forma de retiros.De acuerdo con los cálculos actuales de dividendos.Se obtiene dinero a partir del capital, no de las ganancias por inversiones. Este es el indicador crítico que diferencia a una empresa como la de un cigarrillo de una empresa realmente exitosa.

Estos son los límites que hay que tener en cuenta.

La diferencia entre el precio de venta y el valor neto de las acciones es de un 2.96%. Actualmente, PDO cotiza con un premio del 2.96% en relación al valor neto de las acciones.A partir del 1 de abril de 2026Pero el rango de precios en un período de 52 semanas abarca desde un premium del 7.06% hasta un descuento del 3.62%. Un descuento mayor indica que el mercado está considerando una situación en la que los fundamentos financieros del fondo se deterioran o que hay una pérdida de capital. Si el descuento supera el 5-7%, eso es una señal para reevaluar la situación. El promedio de precios en un período de 52 semanas, que es del 4.14%, sugiere que el mercado generalmente valora este fondo por encima del valor neto de activos. Pero ese precio no está garantizado.

Se monitoriza el rendimiento del fondo en términos de cambios respecto al período anterior. La rentabilidad del PDO ha disminuido un 3.82% desde principios de año; mientras que la rentabilidad promedio de la categoría es de +0.33% a fecha de abril de 2026. Esta baja rentabilidad no es algo temporal. Refleja la vulnerabilidad del fondo frente a las condiciones adversas del mercado, sin contar con una verdadera ventaja competitiva. Si esta diferencia entre los resultados se amplía, eso indica que la gestión activa del fondo no está logrando los beneficios necesarios para justificar la tasa de gastos y el uso de apalancamiento.

Tenga en cuenta posibles reducciones o cambios en la distribución de los ingresos. La distribución está controlada, pero no es algo garantizado. Si PIMCO reduce el pago de 0.1279 $, el rendimiento aumentará, pero es probable que el precio baje aún más, a medida que el mercado reevalué la capacidad del fondo para generar ingresos. Una reducción en la distribución confirmaría esta tendencia negativa y probablemente desencadenara una cascada de ventas.

Consideremos la eficiencia fiscal. Para las cuentas sujetas a impuestos, las distribuciones de los fondos que exceden los ingresos son problemáticas. La parte de la distribución que representa una devolución de capital no se considera imponible de inmediato, pero reduce nuestra base imponible, lo que retrasa el pago de los impuestos hasta el momento de la venta. Sin embargo, si el fondo distribuye más de sus ingresos de lo habitual, los inversores podrían tener que pagar impuestos sobre dichas distribuciones, al mismo tiempo que su valor neto disminuye. Se trata de un doble perjuicio que daña el rendimiento después de pagar los impuestos.

Entonces, ¿cuándo se permanece allí, y cuándo se vende?

Si eres un jubilado que necesita ingresos ahora, entonces aceptas completamente el hecho de que estás consumiendo capital. Estás dispuesto a supervisar el fondo trimestralmente. La rentabilidad del 11.6% es real y se paga mensualmente, sin falta. Si la prima sobre el valor neto del fondo permanece por debajo del 5%, y si las distribuciones se mantienen, entonces estás recibiendo algo a cambio de esperar… aunque no está claro qué es exactamente lo que se espera.

Venda si: El valor neto de activos disminuye rápidamente, la tasa de descuento sobre el valor neto de activos aumenta por encima del 7%, o existen signos de que la distribución de beneficios podría reducirse. También venda si descubre que no puede soportar esa incertidumbre… o si, como sugieren los datos, se da cuenta de que se trata de un producto que proporciona una gratificación inmediata, pero sin ningún beneficio real.

La tesis es simple: PDO no es una inversión que se puede manejar a voluntad. Se trata de un instrumento de alto rendimiento, pero con condiciones estructurales difíciles que ninguna gestión activa puede superar por completo. Para los inversores jubilados, la cuestión no es si el fondo tendrá un buen rendimiento, sino si los ingresos que ofrece son suficientes para compensar la pérdida de capital que se produce con el tiempo.

Se trata de un cálculo que cada inversor debe hacer por sí mismo. Sin embargo, los datos disponibles no ofrecen muchas razones para ser optimistas.

Comentarios

Aún no hay comentarios