No Panic! Nvidia's Valuation Nears 10-Year Low, Growth Remains Strong

Bernstein's latest report argues that concerns over cooling AI demand are "premature" and reiterates its bullish stance on Nvidia's stock.

After years of surging growth, Nvidia's stock has slowed this year, falling around 15%—underperforming the S&P 500, which is down just 1%.

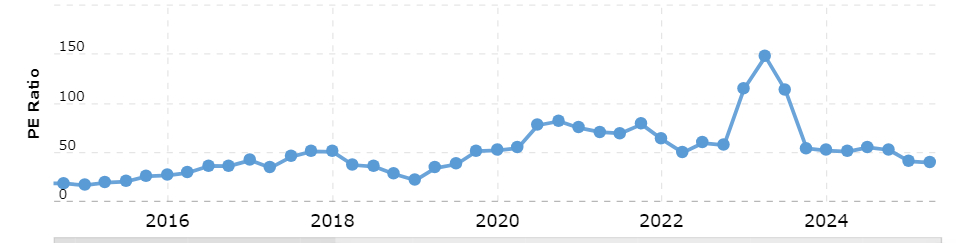

On Monday, Nvidia's stock plunged over 8%, followed by early losses on Tuesday before rebounding into positive territory. Currently, its forward price-to-earnings (P/E) ratio stands at approximately 25x, approaching its lowest level in a decade.

Bernstein's lead analyst, Stacy A. Rasgon, noted, "Nvidia's valuation relative to the Philadelphia Semiconductor Index has fallen below parity—a rare occurrence in the past decade. Its premium over the S&P 500 has also dropped to its lowest level since 2016."

The report highlights that such a significant valuation pullback is particularly rare at the start of an upgrade cycle. In January, Nvidia's next-generation Blackwell product generated $11 billion in revenue, signaling that supply constraints are easing, and demand is expected to continue outstripping supply in the coming quarters. Meanwhile, corporate capital expenditures are on the rise.

Bernstein also emphasized, "The rise of DeepSeek has not undermined the fundamental demand for AI, and this is becoming increasingly evident."

Regulatory Risks: Limited Impact on Nvidia's Earnings

Despite new AI export restrictions set to take effect in May—potentially tightening sales in China—Bernstein believes the impact will be limited. While Nvidia's revenue in China hit a record high, its contribution to overall sales is at a 10-year low.

The firm acknowledged that the new licensing regime might introduce short-term volatility. Even if the H20 chip is banned—an unlikely scenario given the performance gap with domestic alternatives—Bernstein estimates the earnings impact would be minimal.

"For every $10 billion in lost revenue, EPS would only be reduced by $0.25. Even a complete ban on Nvidia's China data center business would cut fundamental EPS by just 5-6%, yet the stock's recent decline has far exceeded this potential impact," analysts explained.

AI Demand Still Strong, Buying Opportunity at Low Valuation

Bernstein dismisses the notion that the AI boom is over, stating that Nvidia's current valuation is becoming increasingly attractive. Positive catalysts remain, including rising corporate IT spending, a new product upgrade cycle, and the upcoming GTC (GPU Technology Conference).

Historically, buying NvidiaNVDA-- at a P/E ratio of 25x or lower has yielded strong returns, with limited downside risk.

"Market confidence is likely to recover soon," Bernstein concluded, maintaining its Outperform rating and an unchanged price target of $185.

Comentarios

Aún no hay comentarios