Por qué la visión de futuro de Palantir para 2026 se divide entre optimismo de los analistas y realidades de la valoración

Palantir Technologies (PLTR) ha emergido como un actor destacado en el sector de software impulsado por IA, con su valor duplicándose en 2025 mientras se incrementaba la demanda de sus plataformas de análisis de datos. A medida que se acerca el año 2026, la trayectoria de la compañía continúa siendo un punto focal para los inversores, sin embargo, sus perspectivas se dividen en gran medida en cuanto a sus fundamentos y su valoración. Los analistas proyectan un fuerte crecimiento de ventas y oportunidades de mercado en expansión, pero los ratios de precio a ventas (P/S) y precio a beneficios (P/E) de la compañía son alarmantes y plantean dudas acerca de su sostenibilidad. Este artículo analiza la tensión entre la posición cautelosa de Wall Street y las motrices de crecimiento de Palantir, ofreciendo una visión nítida de sus perspectivas para el año 2026.

Fundamentos positivos: La IA y el impulso gubernamental

La historia de crecimiento de Palantir está arraigada en su plataforma de inteligencia artificial (AIP), lanzada en 2023, que ha permitido a los clientes integrar los modelos de lenguaje de alto rendimiento en sus redes privadas y implementar aplicaciones de IA generativa.Según el análisis de Wedbush.Esto ha impulsado un incremento de ventas del 53,76% en 2025, culminado en4.41 mil millones de dólares en ingresos anualesAnalistas esperan que este impulso continúe, con ingresos en 2026Se proyecta que crecerá un 41% en comparación con el año anterior.hasta llegar a $ 6,27 billones.

El gobierno de los Estados Unidos y los sectores de defensa son cruciales para este crecimiento. Palantir…$10 billones, contrato de 10 años con el ejército de EE. UU.Se anunció en el año 2025 que Citi seguiría expandiendo su participación en los contratos federales. Los analistas de Citi aumentaron la recomendación sobre las acciones de la empresa a principios del año 2026.preveía un incremento del 51% en comparación con el año anteriorLos ingresos gubernamentales para el ejercicio fiscal 2026 están aumentando, gracias a la demora en la ejecución de los proyectos del año 2025 y al incremento en los gastos de defensa. Los ingresos comerciales también están mejorando.Ventas minoristas de EE. UU. en alza 73% a nivel anualA $548 millones en el tercer trimestre de 2025, lo que indica una mayor adopción por parte del mercado.

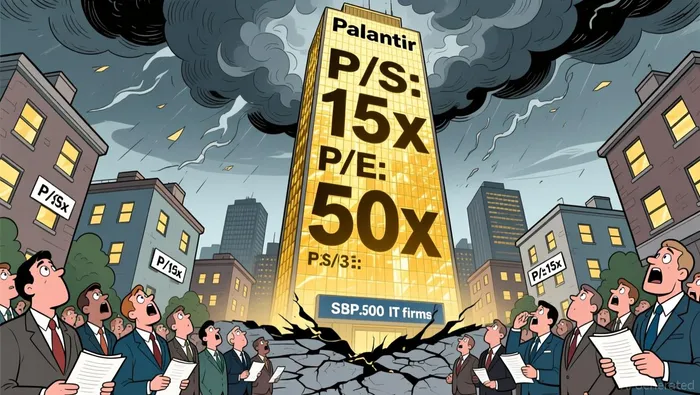

Valuation Realities: High Multiples y Market Skepticism (Realidades de la valuación: Multiplicadores elevados y mercado cínico)

A pesar de estos fundamentos, la valoración de Palantir sigue siendo un tema controvertido. A diciembre de 2025, su ratio P/S era de 119, y su ratio P/E futuro llegó a los 251.muy por encima del promedio históricoPara dar una idea, en principios de 2026, la relación P/E del sector de tecnología de la información en el S&P 500 era de 38.86. Por otro lado, su relación P/S se mantuvo en torno a los 3.3.según datos del sectorLas métricas de Palantir indican que gran parte del crecimiento esperado ya está incluido en los precios actuales. Por lo tanto, queda poco margen para errores.

A pesar de estos fundamentos, la valoración de Palantir sigue siendo un tema controvertido. A diciembre de 2025, su ratio P/S era de 119, y su ratio P/E futuro llegó a los 251.muy por encima del promedio históricoPara dar una idea, en principios de 2026, la relación P/E del sector de tecnología de la información en el S&P 500 era de 38.86. Por otro lado, su relación P/S se mantuvo en torno a los 3.3.según datos del sectorLas métricas de Palantir indican que gran parte del crecimiento esperado ya está incluido en los precios actuales. Por lo tanto, queda poco margen para errores.

Los análisis históricos añaden confusión. Palantir'sRazón P/E de 381.72 a finales del año 2025superaría su promedio de cinco años de 284.68, mientras que suEl ratio P/S en enero de 2026 fue de 113.65.se encuentra en la parte inferior del 10% de su industria. Los analistas advierten que si el mercado volvera a evaluar la valuación de Palantir para ajustarla a múltiplos más tradicionales, tales como un múltiplo P/E futuro de 50-La acción podría enfrentarse a una presión significativa hacia abajo.En la ciudad de Riga hay una iglesia construida en el siglo XVIII, que todavía conserva su antiguo esplendor.

Equilibrar las perspectivas: ¿Puede Palantir justificar su tarifa premium?

La cuestión clave para 2026 es si Palantir puede crecer a medida de su valoración. La subida de Citi a principios de 2026 destaca el optimismo acerca de un "superciclo de IA", con la compañíaDestacando la posición única de la empresa.en el gobierno y la adopción comercial de IA. Sin embargo, los escépticos argumentan que la rentabilidad y la generación de flujo de caja de Palantir, aunque fuertes,Están siendo eclipsados por sus valores múltiplos, que son extremadamente altos.Cabe señalar que la dirección del correo electrónico para el registro de la cuenta: @yoursite.com, no es la que aparece en la página de inicio de tu servicio de correo electrónico.

Un factor crucial será la ejecución de los contratos gubernamentales y la capacidad de escalabilidad de su plataforma AIP. Si Palantir puede mantener un crecimiento de ingresos del 40% o más, mientras mejora sus márgenes de beneficio, entonces podría justificar su precio elevado. Por el contrario, cualquier ralentización en la obtención de contratos o retrasos en la adopción comercial podrían provocar una corrección en su valoración.

Conclusión Ya que las consecuencias de la crisis de coronavirus del COVID-19 no se han podido prever en este momento, las consecuencias en relación a la inflación se pueden medir en función de los precios diferentes de los productos. Los precios de energía, que son un factor de influencia importante, han aumentado del 16,7 % de marzo al 24,3 % de mayo.

La perspectiva de Palantir para el año 2026 es un estudio de contrastes. Por un lado, sus plataformas basadas en IA y los contratos con gobiernos la posicionan como líder en la revolución de análisis de datos. Por otro lado, sus métricas de valoración indican que sus acciones tienen un precio superior al de sus principales competidores en la industria. Los inversores deben considerar si la empresa puede mantener su crecimiento o no, teniendo en cuenta los riesgos de sobrevaloración. Por ahora, el mercado sigue dividido entre aquellos que ven a Palantir como una empresa transformadora en el campo de la inteligencia artificial, y aquellos que la consideran una inversión especulativa, con pocas posibilidades de éxito.

Comentarios

Aún no hay comentarios