Las ganancias del segundo trimestre de PagerDuty superan: una mirada a la resiliencia de SaaS y el potencial de crecimiento

En el segundo trimestre de 2025,PáginaPD--(PD) tuvo un desempeño mixto, pero estratégicamente significativo, reportando ingresos de $116 millones, un aumento interanual del 8%, en un contexto de volatilidad macroeconómica e incertidumbre geopolítica[1]. Aunque la compañía rebajó su previsión de ingresos para todo el año en $9 millones, mencionando ciclos de acuerdos empresariales retrasados, su margen operativo no GAAP del 17 % superó las expectativas en 4 puntos, lo que subraya la disciplina operativa[1]. Esta resiliencia plantea cuestiones críticas sobre los precios de las acciones de SaaS en un entorno posterior a las tasas de interés máximas, donde el crecimiento, la rentabilidad y los vientos de cola macroeconómicos dictan cada vez más el sentimiento de los inversores.

Navegando por el panorama de valoración de SaaS

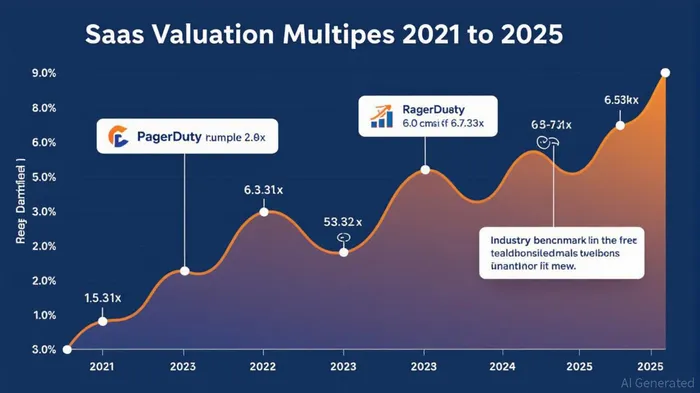

Los múltiplos de valoración del sector SaaS se han estabilizado en un rango "bajo normal" de 6,0-7,3x EV/Ingresos en 2025, una fuerte caída desde la cima de 12,4x observada en 2021[2] Esta compresión refleja una recalibración del mercado impulsada por tasas de interés más altas, que históricamente descuentan el valor presente de los flujos de efectivo a largo plazo, un factor crítico para las empresas de SaaS de alto crecimiento. Sin embargo, los múltiplos de valoración actuales de PagerDuty (2,8x EV/Ingresos y 12,0x EV/EBITDA) lo posicionan en el extremo inferior de este espectro, incluso cuando logra una puntuación de la regla del 40 del 30% (7% de crecimiento de ingresos + 23% de margen EBITDA)[3]. Esta puntuación, aunque inferior a la mediana del 34% para los pares públicos de SaaS, destaca un cambio deliberado hacia la rentabilidad sobre el hipercrecimiento, una tendencia que se vuelve popular en un entorno de tasas posteriores al máximo[4].

La Regla de los 40, una métrica que combina el índice de crecimiento y rentabilidad, se ha convertido en una pruba de fuego para las empresas SaaS. Las empresas que sobrepasan el 40 % suelen tener múltiplos más elevados, y las que tienen mejores resultados cotizan a 10,7x/12,4x de valoración/presupuesto.[[5] La puntuación del 30 % de PagerDuty sugiere margen de mejora, pero se alinea con su cambio estratégico hacia la ampliación de los márgenes. Por ejemplo, su plataforma de IA, PagerDuty Advanced, ha reducido los tiempos de resolución de incidentes para los clientes en un 95 %, impulsando las ganancias de eficiencia que podrían impulsar los márgenes futuros[1].

Tipos de interés y la ecuación de valoración de SaaS

El ciclo anticipado de reducción de tasas de la Reserva Federal a finales de 2025 ya comenzó a remodelar las evaluaciones de SaaS. Las tasas de descuento más bajas incrementan el valor presente de los flujos de efectivo futuros, una bendición para las empresas de SaaS con alta intensidad de capital. Según un informe de SaaS Capital, las evaluaciones públicas de SaaS se estabilizaron en 6,0 a 7,3 veces en 2025, y las empresas demostraron un sólido flujo de efectivo disponible en condiciones para beneficiarse aún más[2]. Los ingresos operativos no GAAP de PagerDuty de $31,4 millones en el segundo trimestre de 2025, el 50,9 % por encima de la orientación, indican ese potencial]1].

No obstante, el impacto de las reducciones de las tasas sigue siendo desigual. Aunque los costos de endeudamiento a corto plazo puedan disminuir, los rendimientos del tesoro a largo plazo siguen siendo elevados, lo que limita la medida en que las corporaciones y los consumidores se ven beneficiados.[6]. Esta dinámica crea un entorno de «doble velocidad» en el que las empresas de SaaS que ofrecen servicios escalables y con elevados márgenes (como los jugadores centrados en las empresas) superan a sus similares centrados en las PYME. El incremento anual del 5% de ARR de $499 millones de PagerDuty, junto con un aumento del 6% en clientes con ARR de más de $100 000, sugiere que su estrategia empresarial está dando sus frutos[4].

Resiliencia estratégica en un mercado fragmentado

Los resultados del segundo trimestre de PagerDuty también resaltan la importancia de la innovación en un entorno competitivo de SaaS. Las herramientas de resolución de incidentes impulsadas por IA de la compañía abordan un punto crítico para las empresas, con clientes como Anaplan que reportan una reducción del 43 % en los costosos incidentes para los clientesEste gráfico muestra como la vacuna de polio ha reducido el número de nuevos casos que se registran cada año en el mundo.1]. Esta distinción es vital a medida que el mercado se segmenta cada vez más: las empresas de nube de primer nivel con capacidades patentadas en inteligencia artificial y una sólida economía unitaria tienen múltiplos de 8 a 10x, mientras que la mediana se mantiene en 6,0x[7].

Sin embargo, continúan existiendo desafíos. La revisión de las perspectivas de ingresos de la compañía, a pesar de ser modesta, refleja condiciones macroeconómicas desfavorables más amplias, incluyendo ciclos prolongados de acuerdos corporativos e incertidumbres tarifarias. Estos factores ponen de relieve la fragilidad de las narrativas de crecimiento de SaaS en un entorno de tasas posteriores a las máximas, en donde la eficiencia del capital y la retención de clientes son primordiales. Las métricas de retención de ingresos brutos (GRR) y valor de contrato anual (ACV) de PagerDuty, factores clave para el éxito de la Regla 40, serán fundamentales para monitorear en los próximos trimestres[8]

Conclusión: un optimismo cauteloso

El ritmo de crecimiento de las ganancias del segundo trimestre de PagerDuty provee una idea del panorama en evolución del SaaS, en donde la resiliencia no solo se mide por el crecimiento sino también por la adaptabilidad a los cambios macroeconómicos. Aunque sus múltiplos de valuación se mantienen por debajo de los puntos de referencia de la industria, su enfoque en la expansión de márgenes, la innovación en IA y la escalabilidad empresarial lo posiciona para capitalizar el ciclo de reducción de tasas de la Fed. Para los inversionistas, la conclusión clave es clara: en un entorno de tasas posteriores al pico, las valuaciones de SaaS recompensarán cada vez más a las empresas que equilibran el crecimiento con la disciplina operativa, un principio incorporado por la Regla de los 40.

A medida que el sector navega por esta re-calibración, la capacidad de PagerDuty para mantener su crecimiento de ARR de más del 10% al tiempo que amplía los márgenes determinará si su valoración actual es una ganga o una señal de advertencia. Por ahora, la agilidad estratégica de la empresa y el impulso empresarial sugieren lo primero.

Fuente:

[1] Desempeño del segundo trimestre de 2025 de PagerDuty: Navegando por la volatilidad del mercado y la resiliencia estratégica[https://www.ainvest.com/news/pagerduty-q2-2025-rendimiento-navegación-volatilidad del mercado-resiliencia estratégica-2509/]

[[2] Multiples de valoración de SaaS: comprensión de la nueva normalidad[https://www.saas-capital.com/blog-posts/saas-valuation-multiples-understanding-the-new-normal/]

[3] PáginaDuty - Composiciones públicas y múltiples de valoración[https://multiples.vc/public-comps/pagerduty-valuation-múltiplos]

[4] La regla de los 40: una guía de métricas y rentabilidad del SaaS[[Guía de las reglas de 40 saas]

El5] Múltiplos de valoración de SaaS: 2015-2025[https://aventis-advisors.com/saas-valuación-múltiplos/]

[6] Los prestamistas a largo plazo pueden perder el beneficio de los recortes de tasas de la Reserva Federal[https://www.spglobal.com/market-intelligence/en/news-insights/articles/2025/8/long-term-borrowers-may-miss-benefit-de-tasa-fed-cut-91966984]

El Presidente[7] Una década de cambios en las ofertas de valoración de SaaS[https://www.opusconnect.com/saas-valuations-trends-decade/]

]8] Regla de las 40 lecciones de los mejores en soft.[https://www.bcg.com/publications/2025/regla-de-los-40-melhores-naos-softwares

Comentarios

Aún no hay comentarios