El “Cash Burn” de Odysight.ai: Una trampa para inversores irracionales

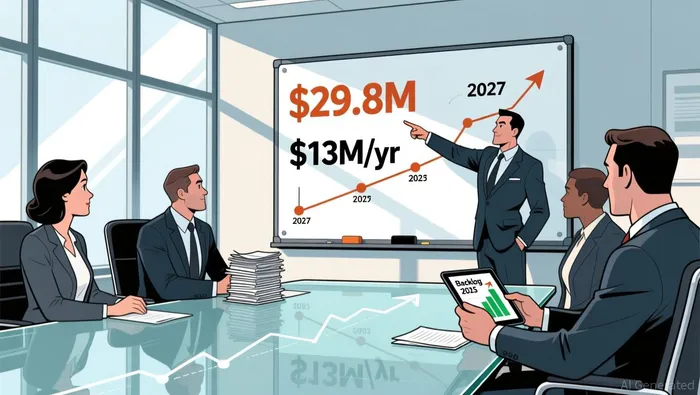

Los números nos dicen algo claro: a fecha del 30 de septiembre de 2025, Odysight tenía un saldo en efectivo de aproximadamente…29.8 millones de dólaresSe generaron ingresos de 2.6 millones de dólares en un período de nueve meses. Si se extrapola ese monto a una tasa anual, se obtiene una cifra aproximada de 3.5 millones de dólares. Lo que es más importante, el gasto en efectivo de la empresa durante los últimos doce meses fue…13 millonesEsto implica que el período de liquidez será de aproximadamente 2.3 años desde ese mes de septiembre, un período que se extenderá hasta el año 2027.

Sin embargo, la reacción del mercado a menudo desafía ese tipo de cálculos simples. Los inversores suelen tener dos sesgos poderosos. En primer lugar, la aversión a las pérdidas hace que los flujos de efectivo negativos se conviertan en algo realmente importante desde el punto de vista psicológico. La magnitud de esta pérdida anual, que supera los 13 millones de dólares, puede generar un miedo a la inminente falla, lo cual eclipsa la importancia de los activos estratégicos presentes en el balance general. En segundo lugar, el sesgo de recienteza amplifica el impacto de los déficits recientes. El hecho de que la pérdida de efectivo haya aumentado en un 52% en el último año crea una situación muy negativa, y esto parece más inmediato y amenazante que los cálculos a largo plazo.

Es aquí donde se forma esa “trampa comportamental”. El mercado se fija en la pérdida de efectivo, un número negativo y visible, mientras pasa por alto el volumen de trabajo pendiente y los fondos recibidos recientemente. La empresa tiene un volumen de trabajo pendiente de aproximadamente 14.2 millones de dólares, y la monetización ya está en marcha. Este volumen de trabajo pendiente representa ingresos futuros que no se reflejan en la tasa de pérdida de efectivo, pero que, en realidad, extienden el tiempo necesario para lograr los objetivos de la empresa. Además, Odysight debutó en el mercado en febrero de 2025.21.5 millones de dólaresEn su oferta inicial, el mercado se centra únicamente en la tasa de consumo de capital. Esto ignora la posibilidad de una inyección de capital adicional, así como las posibles aumentos en las acciones o deuda futuras. Estos son factores importantes para el crecimiento de las empresas en etapas de desarrollo.

La perspectiva racional es que los 2.3 años de tiempo son suficientes para que la empresa pueda expandir sus ingresos y manejar su endeudamiento sin problemas. Sin embargo, la respuesta comportamental es reaccionar de forma exagerada al déficit, aplicando la “aversión a las pérdidas” a un número negativo, y el sesgo de recienteza al endeudamiento que se acelera con el tiempo. Esto crea una desconexión entre la situación financiera real de la empresa y su valor en el mercado.

El “Backlog Estratégico”: Un catalizador conductual para el optimismo

El saldo de 14.2 millones de dólares que posee la empresa constituye una poderosa contraparte a las preocupaciones relacionadas con el consumo de efectivo. No se trata simplemente de una lista de promesas; se trata de un flujo continuo de ingresos futuros que aborda directamente la cuestión del tiempo necesario para obtener los beneficios económicos esperados. Entre este saldo se encuentra un contrato importante relacionado con defensa, en el cual se instalarán las soluciones de IA desarrolladas por Odysight.Cientos de drones.Y también en los aviones rotativos SH-60 Seahawk. Se trata de operaciones de largo plazo y de gran valor económico; además, proporcionan una trayectoria de generación de ingresos predecible. La empresa ya ha comenzado a generar ingresos a partir de los pedidos pendientes desde el año 2025. Se espera que esos ingresos comiencen a fluir a lo largo del año 2026 y en adelante. Esto transforma la situación financiera, pasando de un simple cálculo de costos a una situación en la que se puede predecir cómo se generarán los fondos en el futuro.

Sin embargo, los inversores a menudo caen en la trampa del anclaje. Se fijan en el saldo actual de efectivo, que es de 29.8 millones de dólares, y en el flujo de efectivo negativo, considerándolos como los únicos factores que determinan el valor de las inversiones. El sesgo comportamental aquí es ignorar la monetización futura que está implícita en este activo. La mente humana tiene dificultades para asignar un valor presente a contratos futuros, especialmente cuando esos contratos están relacionados con proyectos complejos y a largo plazo. Esto crea una brecha cognitiva: el inversor racional ve en el activo un recurso que puede prolongar su vida útil durante años, mientras que el inversor anclado solo ve el efectivo disponible.

La carta reciente del CEO refuerza esta cambio estratégico. En ella se destaca el progreso alcanzado en este sentido.Mercados industriales y de transporteEsto representa una diversificación crucial, alejándose del 98% de concentración de clientes que tenía la empresa en el pasado. No se trata solo de obtener nuevas fuentes de ingresos, sino también de reducir la volatilidad de los flujos de efectivo futuros. Un inventario más diversificado es menos susceptible al fracaso de un único contrato, lo que hace que el proceso de monetización sea más estable y menos arriesgado.

En resumen, el “backlog” es un factor que estimula el comportamiento de los inversores. Para aquellos que tienen una tendencia a la pérdida y un sesgo hacia lo más reciente, el flujo de efectivo negativo es el indicador principal. Pero el “backlog” representa una actitud optimista hacia el futuro, algo que el mercado a menudo subestima. Se trata de un activo tangible que, si se monetiza como se planea, podría cambiar significativamente la trayectoria del consumo de efectivo y prolongar la duración del período de recuperación mucho más allá de las estimaciones actuales de 2.3 años. El hecho de que el mercado no reconozca plenamente este “backlog” es un ejemplo clásico de sesgo presente: los déficits inmediatos eclipsan las promesas que ofrecen los contratos futuros.

Valoración y psicología del mercado: El miedo a la dilución

La reacción del mercado frente a los datos financieros de Odysight está siendo influenciada por un temor muy real: la dilución de las acciones de la empresa. Con una capitalización bursátil probablemente inferior a los 100 millones de dólares –según las pruebas, en algún momento fue de alrededor de 70 millones de dólares–, las posibilidades de que se realice una nueva ronda de financiación son muy bajas. Para cubrir los gastos de un año completo de operaciones de la empresa…13 millones en pérdidas de efectivo.Odyssey tendría que obtener aproximadamente esa cantidad de dinero. En un mercado donde toda la empresa tiene un valor mucho menor que esa cifra, tal aumento de capital requeriría la emisión de una gran cantidad de nuevas acciones, lo que causaría una dilución significativa para los accionistas existentes.

Este miedo provoca una clásica reacción comportamental exagerada. Los inversores, que ya estaban preocupados por las pérdidas monetarias, ahora ven en la posibilidad de disminución de su participación un doble peligro: la pérdida del valor actual, combinada con una futura reducción en su participación en la empresa. Esto aumenta la aversión a las pérdidas, haciendo que el potencial de pérdida parezca más inmediato y grave que la real necesidad financiera. El mercado puede estar utilizando un atajo cognitivo, equiparando la disminución de la participación con el fracaso total, sin considerar completamente la otra opción: la bancarrota.

Sin embargo, este miedo ignora un precedente importante. La historia de éxito de empresas como Salesforce está bien documentada. Como señalan los hechos,Salesforce.com perdió dinero durante años, a pesar de que su ingresos recurrentes iban en aumento.Y los inversores que mantuvieron sus acciones durante ese período fueron recompensados. Sin embargo, el mercado a menudo no aplica esta lección histórica en las situaciones actuales. El sesgo comportamental aquí es una forma de generalización excesiva: el miedo a la dilución se trata como un riesgo existencial, mientras que el camino probado para aumentar el capital durante una fase de crecimiento se descarta. Esto crea una dinámica de autorealización en la que el miedo a la dilución puede debilitar el precio de las acciones, haciendo que cualquier posible aumento de capital sea aún más perjudicial.

Esto sienta las bases para el comportamiento de grupo. Cuando los inversores minoristas ven que existe un riesgo de dilución del valor de las acciones, pueden seguir esa “sabiduría” sin analizar en profundidad los activos estratégicos de la empresa. El valor complejo de los 14.2 millones de dólares que forman parte del saldo deudor, y que podrían convertirse en una fuente de ingresos futuros, se pierde en medio de una historia más simple y emocional sobre el agotamiento de capital. La atención del mercado se centra en el miedo inmediato a la dilución, en lugar del potencial a largo plazo de obtener fondos para financiar el crecimiento de la empresa. Este es un claro ejemplo de cómo la psicología colectiva puede llevar a que los precios se alejen del valor real de la empresa. La trampa comportamental está completa: el miedo a la dilución lleva a la venta de acciones, lo que deprime el precio de las mismas. Esto, a su vez, aumenta el riesgo de dilución, creando un ciclo vicioso que puede persistir hasta que el progreso estratégico de la empresa se vuelva indiscutible.

La trampa del comportamiento: ¿Por qué los inversores terminan atrapados?

El precio erróneo de las acciones de Odysight no es simplemente un error imperdonable. Es el resultado de ciertos sesgos cognitivos que hacen que los inversores se vean atrapados en una narrativa negativa, incluso cuando los fundamentos de la empresa cambian. Estos sesgos crean un ciclo vicioso en el cual el miedo se refuerza, y el análisis racional queda relegado al olvido.

La primera trampa es el sesgo de confirmación. Los inversores que buscan pruebas que respalden la teoría de “destrucción económica debido al consumo excesivo de efectivo” probablemente se centrarán en los aspectos relacionados con la empresa en cuestión.13 millones de dólares en gastos anuales en efectivo.Y también las pérdidas trimestrales recientes. Es posible que descarten o minimicen las informaciones positivas relacionadas con la monetización de los activos acumulados. Por ejemplo, el anuncio del CEO de que…La monetización de los fondos pendientes comenzó en el año 2025.Se espera que esta situación continúe hasta el año 2026 y más allá. Sin embargo, un inversor parcial podría interpretar esto simplemente como una forma de gastar efectivo más rápidamente, en lugar de considerarlo como un camino real hacia la extensión de la “pista de vuelo” del negocio. Estos inversores solo están dispuestos a ver aquello que confirma sus temores existentes, ignorando así el giro estratégico necesario y la serie de ingresos contractuales que se avecinan.

Esto se ve agravado por la heurística de disponibilidad. Los datos financieros recientes, como el aumento del 52% en los ingresos en comparación con el año anterior, son más fácilmente recordados que las estrategias a largo plazo. La mente humana da una importancia desproporcionada a la información que se puede recordar fácilmente. El número negativo de flujo de caja es algo claro y fácil de entender. En contraste, los 14.2 millones de dólares de saldo pendiente, que incluyen contratos de defensa a varios años de duración, son un concepto más abstracto. Su valor se reconoce con el tiempo, lo que hace que sea menos importante en la evaluación inmediata del riesgo. Esta distorsión hace que el riesgo de fracaso parezca más acuciante e inmediato, en comparación con los activos tangibles y orientados al futuro que representa ese saldo pendiente.

Finalmente, la disonancia cognitiva juega un papel importante en este proceso. Tener creencias de que se está enfrentando una crisis inminente, mientras se presentan pruebas de que los ingresos pueden aumentar, genera malestar mental. Para resolver esto, los inversores a menudo ignoran o justifican los datos positivos. Podrían argumentar que los ingresos acumulados no son reales hasta que se reflejen en los resultados financieros, o que los contratos de defensa son demasiado complejos para ser considerados confiables. Esto les permite mantener la narrativa de desastre, sin tener que enfrentarse a las contradicciones. Por lo tanto, el potencial de cambiar radicalmente la trayectoria de los ingresos se bloquea, y las acciones permanecen con una valoración baja.

En resumen, estos sesgos trabajan juntos para crear una “trampa comportamental”. El sesgo de confirmación hace que los inversores vean solo lo negativo. La heurística de disponibilidad hace que ese aspecto negativo parezca aún más importante. Además, la disonancia cognitiva impide que los inversores actualicen su opinión cuando llegan nuevas informaciones positivas. El resultado es una subestimación constante de los valores de los activos estratégicos, lo cual hace que las acciones sean vulnerables a un revés repentino si la ejecución del plan continúa según lo planeado.

Catalizadores y riesgos: Lo que hay que tener en cuenta en cuanto a los cambios en el comportamiento

El pesimismo actual del mercado es un estado de comportamiento temporal, no una condición permanente. Los acontecimientos a corto plazo podrían servir como catalizadores necesarios para romper el ciclo del sesgo de confirmación y la disonancia cognitiva. Lo importante es buscar evidencias concretas que cuestionen la narrativa arraigada sobre la destrucción económica.

Los factores más inmediatos que contribuyen a este proceso son la monetización de las reservas de gastos relacionados con la defensa y la implementación operativa con Israel Railways. La empresa ya ha comenzado a reconocer ingresos provenientes de estos aspectos.BacklogSe espera que este proceso continúe hasta el año 2026. La implementación exitosa del sistema PHM de Odysight para prevenir accidentes y mejorar la seguridad ferroviaria, en colaboración con Israel Railways, representa un logro tangible y operativo. Cuando este proyecto genere sus primeros ingresos, eso será una señal clara y positiva que es difícil de ignorar. De igual manera, el acuerdo con un contratista internacional de defensa para instalar la solución de Odysight en cientos de drones representa una fuente de ingresos a largo plazo. Una vez que estos ingresos se moneticen, reducirá directamente la presión sobre los fondos disponibles. Estas no son solo cifras abstractas; son contratos reales que se están convirtiendo en dinero real.

Los inversores también deben estar atentos a cualquier reducción en la tasa de gasto en efectivo, o a los nuevos pedidos importantes que podrían indicar un cambio en la trayectoria de la empresa. Una disminución secuencial en este indicador, aunque siga siendo negativa, podría cuestionar el sesgo que nos hace centrarnos únicamente en el déficit acelerado. Los nuevos pedidos importantes, especialmente en los mercados industriales y de transporte mencionados en la carta del CEO, demostrarían el éxito de la diversificación estratégica, alejándose de una alta concentración de clientes. Estos desarrollos proporcionarían una base factual para una evaluación más equilibrada, obligando a los inversores a enfrentarse a los datos positivos que sus prejuicios han estado ignorando.

Sin embargo, el riesgo principal es que la disonancia cognitiva persista. Incluso cuando estos factores positivos aparecen, los inversores pueden seguir justificando su ausencia. Podrían argumentar que los ingresos relacionados con las vías férreas son “insuficientes”, o que los contratos de defensa son “demasiado complejos para ser considerados confiables”. La trampa comportamental está diseñada para resistir los cambios; la mente se aferra a esa narrativa de miedo dominante, con el fin de evitar la incomodidad que supone actualizar una visión negativa que ha perdurado durante mucho tiempo. Esto podría hacer que el mercado ignore estos desarrollos, manteniendo así un miedo irracional y manteniendo los precios de las acciones bajos.

En resumen, el camino hacia un cambio en el comportamiento de la empresa está marcado por objetivos específicos y factores que se presentarán en el corto plazo. La monetización del volumen de trabajo relacionado con defensa y el éxito operativo de Israel Railways son los indicadores más claros de que la empresa está cumpliendo con su estrategia. Si estos eventos ocurren como se planeó, eso será una prueba innegable de que la empresa está llevando a cabo su plan de negocios. La reacción del mercado ante estos resultados revelará si los sesgos cognitivos pueden superarse o si la trampa sigue existiendo.

Comentarios

Aún no hay comentarios