El cuarto trimestre de Nvidia ha sido excelente. China podría ser la próxima sorpresa positiva en este sentido.

Nvidia informó los resultados del cuarto trimestre fiscal de 2025 (que abarca el período del 26 de octubre de 2025 al 31 de enero de 2026). Fue un trimestre excepcional, lo que alivió las preocupaciones del mercado respecto a los enormes gastos en inversiones en tecnologías de IA.

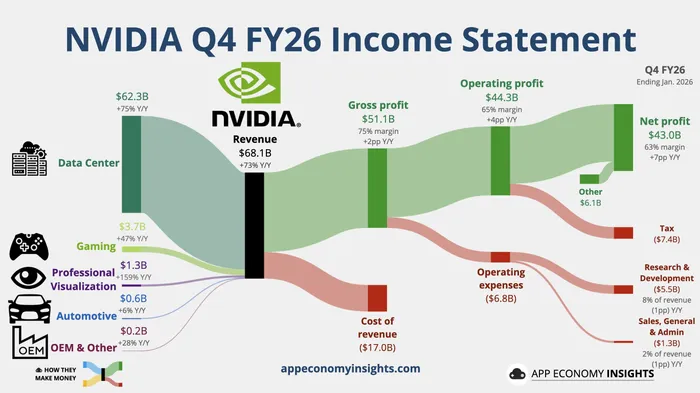

Los ingresos relacionados con Q4 alcanzaron los 68.100 millones de dólares, superando las expectativas del mercado, que eran de 65.684 millones de dólares. Esto representa un aumento del 73% en comparación con el año anterior. Lo más importante es que los ingresos provenientes de los centros de datos sumaron 62.300 millones de dólares, superando las expectativas de 60.620 millones de dólares. Esto también representa un aumento del 75% en comparación con el año anterior.

El margen bruto del cuarto trimestre fue del 75%, algo que coincide con las expectativas de los analistas. La empresa espera que este nivel se mantenga durante el primer trimestre del año fiscal 2026. El EPS ajustado también superó las expectativas.

Según esta estimación, Nvidia espera que los ingresos en el primer trimestre de 2026 se mantengan entre 76.44 y 79.56 mil millones de dólares. Este valor supera significativamente la estimación de consenso, que es de 72.78 mil millones de dólares. Cabe destacar que esta estimación no incluye al mercado chino; además, el modelo H200 no generó ingresos durante ese trimestre. Si las exportaciones a China vuelvan a tener lugar, eso podría representar un aumento en los ingresos.

Las acciones de Nvidia aumentaron en más del 4% durante las operaciones fuera del horario normal de negociación. Por un breve momento, los precios superaron los 200 dólares, pero luego las ganancias disminuyeron, y los precios se mantuvieron cerca de los 198 dólares al momento de escribir este texto.

Los clientes continúan gastando dinero; la perspectiva de 500 mil millones de dólares parece demasiado conservadora.

Durante la llamada telefónica de presentación de resultados, Jensen Huang indicó que los clientes están acelerando sus inversiones en tecnologías de IA. La demanda de procesamiento informático está creciendo exponencialmente. Nvidia ha logrado asegurar inventarios y capacidad suficientes para satisfacer esta demanda en los próximos trimestres. Sin embargo, la capacidad de los chips con nodos avanzados sigue siendo limitada.

Grace Blackwell, que utiliza tecnología NVLink, es actualmente la solución líder en términos de eficiencia en el proceso de inferencia. El costo de ejecutar este proceso por cada token se ha reducido en una orden de magnitud. La versión de próxima generación de Vera Rubin permitirá que Nvidia mantenga su posición de liderazgo en esta área.

La directora financiera, Colette Kress, descartó las preocupaciones relacionadas con una “burbuja de inteligencia artificial”. Indicó que clientes como Meta están obteniendo ingresos significativos a partir de sus inversiones en inteligencia artificial. Por lo tanto, se cree que el gasto en este campo continuará aumentando.Nvidia espera que el crecimiento de los ingresos trimestrales sea constante durante todo el año fiscal 2026. Se espera que estos ingresos superen fácilmente la perspectiva anual de 500 mil millones de dólares anunciada anteriormente en GTC.

Los hiperproveedores, como Microsoft Azure y Google Cloud, siguen siendo los principales clientes, representando aproximadamente la mitad de los ingresos generados por los centros de datos. Sin embargo, la mayor parte del crecimiento se debe a clientes que no pertenecen a este grupo de proveedores, lo que reduce la dependencia de unos pocos actores importantes.

La producción en masa de Blackwell está mejorando los márgenes de beneficio, gracias a una mejor combinación de productos y a una estructura de costos más eficiente. Esta semana, se enviaron los primeros muestras de Vera Rubin a los clientes.

Nvidia reveló dos cifras importantes relacionadas con los centros de datos:

Ingresos por servicios de computación en centros de datos: 51,334 millones de dólares, lo que representa un aumento del 58% en comparación con el año anterior. Este crecimiento es ligeramente más rápido que el registrado en el tercer trimestre, donde se observó un aumento del 56%.

Ingresos de Data Center Networking: 10.98 mil millones de dólares, lo que representa un aumento del 263% en comparación con el año anterior. Este crecimiento es mucho mayor que el registrado en el tercer trimestre, donde el aumento fue del 162%.

El aumento en los ingresos relacionados con las redes se debe a la continua fortaleza de la plataforma computacional NVLink, además del crecimiento de las plataformas Ethernet e InfiniBand. En otras palabras, los inversores no deben centrarse únicamente en el volumen de envíos de GPU. Nvidia está integrando componentes como procesamiento, interconexión y sistemas en una solución integrada, lo cual hace que sea cada vez más difícil reemplazarla con otras soluciones. El rápido crecimiento de los ingresos relacionados con las redes refleja los beneficios financieros de esta estrategia.

Otro aspecto destacable fue la demanda de inteligencia artificial por parte de los países, lo que llevó a un aumento tres veces en los ingresos relacionados con este sector.

Nvidia también reconoció que los competidores chinos están “logrando avances”, especialmente aquellas empresas recién cotizadas en el mercado, como Moore Threads. Estos nuevos actores en el campo de la inteligencia artificial podrían afectar significativamente la situación competitiva de Nvidia a nivel mundial.

Vistas de los analistas

Jacob Bourne, de Emarketer, señaló que las hyperscalers han invertido decenas de miles de millones en gastos de capital, lo que mantiene la demanda de chips de Nvidia estable. Sin embargo, el panorama competitivo está cambiando: Meta ha comenzado a optar por AMD como proveedor de chips; mientras tanto, Microsoft, Google y Amazon están desarrollando sus propios chips internamente. Los mercados se concentran cada vez más en las expectativas de Nvidia, es decir, en cómo mantener su posición dominante a medida que la infraestructura de IA se vuelve más avanzada, y en cómo los accionistas exigen retornos sobre su capital invertido.

Según el analista de Bloomberg Intelligence, Kunjan Sobhani, la mayor sorpresa fue el aumento en las estimaciones de ingresos para el primer trimestre. Esto indica que la capacidad de GB300 se incrementará más rápidamente de lo esperado. La red de conexiones ha sido un factor importante que ha contribuido al mejoramiento de los resultados de los centros de datos. El aspecto clave que afecta el sentimiento de los inversores sigue siendo si se puede revisar hacia arriba la perspectiva de ingresos de 500 mil millones de dólares, y si se reanudarán las exportaciones a China.

Comentarios

Aún no hay comentarios