Nvidia supera todas las expectativas, con sus acciones subiendo a más del 200 dólares, a medida que la frenética actividad relacionada con la inteligencia artificial se intensifica.

Nvidia acaba de presentar sus resultados.Otra cuarta parte.Esto hace que “beat and raise” sea una forma de decir algo muy bajo en comparación con las expectativas. La empresa presentó resultados del cuarto trimestre fiscal que superaron tanto las expectativas de los analistas como las cifras más exigentes. Además, recordó a los inversores que la implementación de la tecnología de IA todavía se encuentra en la fase de “optimización por parte de los clientes”, y no en la fase de “mejora continua”. La empresa informó un EPE no conforme de 1.62 dólares, frente a los 1.53 dólares esperados por el mercado. El ingreso total fue de 68.1 mil millones de dólares, frente a los 66.0 mil millones de dólares estimados por los analistas.Lo que es más importante en términos de posicionamiento, es que la línea superior también superó el número de 68 mil millones de dólares que mencionaste anteriormente. Este es un punto significativo, teniendo en cuenta las expectativas elevadas que se tenían antes de la publicación del informe.En el mercado después de las horas habituales de negociación, las acciones han alcanzado un nivel psicológicamente importante, que es de 200 dólares. Las acciones se mantienen en ese nivel mientras el mercado espera la llamada telefónica de conferencia, que comenzará a las 5:00 p.m., hora del este.

La orientación fue lo que realmente importó.Nvidia proyectó que los ingresos en el primer trimestre del año serían de 78 mil millones de dólares, con un margen de error de entre 2%. Es decir, se esperaba que los ingresos oscilaran entre 76,44 mil millones y 79,56 mil millones de dólares. Este resultado supera con creces las estimaciones del mercado, que apuntaban a una cifra cercana a los 73 mil millones de dólares. Además, supera también la cifra promedio de 74 mil millones de dólares.La guía para el margen bruto también se mantuvo fuerte.Nvidia espera que los márgenes brutos en el primer trimestre, tanto según los criterios GAAP como los no GAAP, sean del 74.9% y 75.0%, respectivamente. Estos valores podrían variar en un rango de 50 puntos básicos.Y lo más importante es que, como los inversores seguirán imponiendo condiciones difíciles en las próximas cuotas, la gerencia nuevamente enfatizó que no se prevén ingresos por parte de China en el primer trimestre.Esa advertencia de que “China excluye a ciertos productos” hace que la guía no parezca tan inverosímil, sino más bien una afirmación sobre la viabilidad de las ventas en otros mercados. Además, la empresa ha señalado que hasta ahora no ha generado ingresos gracias al programa de licencias H200, y aún no sabe si las importaciones podrán ser permitidas en China.

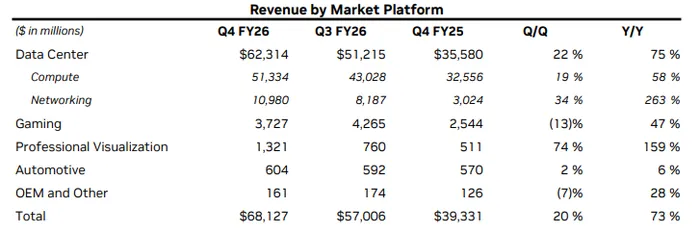

A nivel de segmentos, en el cuarto trimestre se observó que el motor del centro de datos básico seguía acelerándose, y que el enfoque basado en plataformas (computación más redes) lograba un control más eficiente sobre la infraestructura de inteligencia artificial.Los ingresos del centro de datos fueron de 62,3 mil millones de dólares, superando las estimaciones previas, que eran de aproximadamente 60,4 mil millones de dólares.La renta generada por la división de computación aumentó un 22% en términos secuenciales, desde los 51,2 mil millones de dólares en el tercer trimestre, hasta los 75% más que en el trimestre anterior, cuando esa cifra era de 35,6 mil millones de dólares. Dentro de esta división, la renta generada por la computación fue de 51,3 mil millones de dólares, lo que representa un aumento del 19% en términos de trimestralidad y del 58% en términos anuales. En cuanto a la división de redes, la renta generada ascendió a 11,0 mil millones de dólares, lo que representa un aumento del 34% en términos de trimestralidad y del 263% en términos anuales. Esta división de redes se está convirtiendo en algo imprescindible. La dirección de la empresa atribuye este crecimiento al avance de la tecnología NVLink en los sistemas GB200 y GB300, así como al crecimiento de las plataformas Ethernet e InfiniBand. Esto refuerza la idea de que las ventas de GPU son cada vez más una venta de soluciones completas, donde Nvidia controla una mayor parte de los componentes necesarios para la construcción de estas soluciones, además de garantizar un alto rendimiento por cada watt utilizado.

Fuera del centro de datos, los resultados fueron mixtos, pero en general respaldaban la teoría de que Blackwell está llevando a cabo la adquisición de múltiples familias de productos. Aunque el sector de los juegos presenta algunos problemas en términos de suministro a corto plazo.Los ingresos provenientes del juego fueron de 3.730 millones de dólares, lo que representa una disminución del 13% en comparación con los 4.270 millones de dólares registrados en el mismo período del año anterior. Sin embargo, en términos anuales, los ingresos aumentaron un 47%, pasando de 2.540 millones de dólares.Gestión estructuradaLa disminución en los volúmenes de inventario se debe, en parte, a la moderación del inventario de canales normales después de una temporada festiva intensa. Pero también se advirtió que las restricciones en el suministro serán un obstáculo para el sector gaming durante el primer trimestre fiscal y en años posteriores. La división de Visualización Profesional destacó: los ingresos ascendieron a 1,32 mil millones de dólares, lo que representa un aumento del 74% en términos secuenciales, frente a los 760 millones de dólares logrados en el mismo período del año anterior. Además, los ingresos aumentaron un 159% en comparación con el año anterior, gracias a la fuerte demanda por parte de Blackwell. En la división Automotriz, los ingresos ascendieron a 604 millones de dólares, lo que representa un aumento del 2% en términos secuenciales y del 6% en comparación con el año anterior. Esto refleja una adopción constante de plataformas autónomas, pero no un cambio significativo en la situación general del sector. En la división OEM y Otros, los ingresos descendieron un 7% en términos secuenciales, pero aumentaron un 28% en comparación con el año anterior. Sin embargo, este incremento sigue siendo insignificante en el contexto del modelo general del sector.

Desde el punto de vista de la calidad de los beneficios y pérdidas, las márgenes y la capacidad de aprovechar al máximo las oportunidades comerciales fueron mejores de lo que se temía. Esto es importante, ya que uno de los argumentos recurrentes de los críticos es que “la tarea se vuelve más difícil” a medida que las cifras aumentan.El margen bruto mejoró significativamente. En el cuarto trimestre, el margen bruto según los estándares GAAP fue del 75.0%, mientras que según los estándares no GAAP, fue del 75.2%. Esto representa un aumento de 1.6 puntos en comparación con el trimestre anterior, y aproximadamente 2 puntos en comparación con el mismo período del año anterior, según los estándares GAAP.Nvidia indicó que la mejora interanual se debió a la disminución de las provisiones relacionadas con los inventarios. Además, el aumento en los ingresos se debió al mejoramiento de la combinación de productos y de la estructura de costos. Los gastos operativos aumentaron rápidamente: los gastos operativos según los principios GAAP aumentaron un 16% en comparación con el mismo período del año anterior, y un 45% en comparación con el año anterior, hasta alcanzar los 6,790 millones de dólares. Por otro lado, los gastos operativos no según los principios GAAP aumentaron un 21% en comparación con el mismo período del año anterior, y un 51% en comparación con el año anterior, hasta alcanzar los 5,100 millones de dólares. Sin embargo, los ingresos crecieron más rápidamente, lo que permitió mantener la ventaja operativa. Según los principios GAAP, los ingresos operativos fueron de 44,300 millones de dólares (un aumento del 23% en comparación con el mismo período del año anterior, y del 84% en comparación con el año anterior). Los ingresos netos fueron de 42,960 millones de dólares (un aumento del 35% en comparación con el mismo período del año anterior, y del 94% en comparación con el año anterior). Los ingresos netos no según los principios GAAP fueron de 39,550 millones de dólares (un aumento del 25% en comparación con el mismo período del año anterior, y del 79% en comparación con el año anterior). El EPS no según los principios GAAP fue de 1,62 dólares por acción (un aumento del 25% en comparación con el mismo período del año anterior, y del 82% en comparación con el año anterior).Los gastos están aumentando debido al número de empleados y a las inversiones en infraestructura. Pero el motor de ingresos sigue superando esos aumentos en los costos.

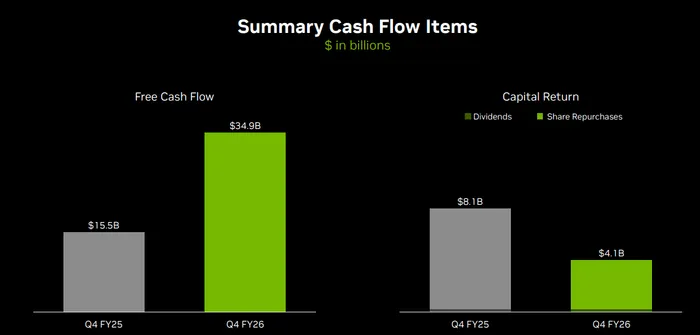

Los comentarios de la dirección continuaron enfatizando la importancia de tener una visión clara de la demanda de recursos informáticos. Se consideraba que la demanda de esos recursos estaba aumentando, en lugar de saturarse.El mensaje de Jensen Huang era claro: los clientes están “corriendo” para invertir en computación inteligente, y la demanda general de dicha computación está creciendo exponencialmente.Ese tono de voz es importante, porque el mercado no está tan interesado en si Nvidia superó o no las expectativas del cuarto trimestre. Lo que realmente importa es si el CEO parece estar manejando la situación de manera eficiente, o si, por el contrario, está teniendo dificultades para gestionar los problemas relacionados con la escasez de productos y los pedidos pendientes durante varios trimestres. En este sentido, los comentarios sobre la situación financiera de Nvidia y su cadena de suministro ayudaron más a calmar a los inversores, que a frustrarlos.La empresa terminó el trimestre con 62,6 mil millones de dólares en efectivo, equivalentes de efectivo y valores negociables. Esta cifra representa un aumento en comparación con los 60,6 mil millones de dólares registrados en el tercer trimestre, y los 43,2 mil millones de dólares del año anterior. Este incremento se debe a una mayor generación de efectivo por parte de las operaciones de la empresa.El flujo de caja proveniente de las operaciones fue de 36.200 millones de dólares, lo cual representa un aumento significativo en comparación con los 23.800 millones de dólares registrados en el tercer trimestre, y los 16.600 millones de dólares de hace un año. Esto refleja la magnitud de los ingresos y la rentabilidad de la empresa.

Al mismo tiempo, Nvidia claramente está invirtiendo para mantenerse por delante de la demanda y para financiar el ecosistema que rodea su plataforma.El inventario aumentó a 21.4 mil millones de dólares, desde los 19.8 mil millones de dólares en el mismo período. Además, las obligaciones relacionadas con el suministro total aumentaron a 95.2 mil millones de dólares. La dirección consideró que esto se debía al objetivo de asegurar suficientes inventarios y capacidad para satisfacer la demanda durante los próximos cuatro trimestres.La empresa también reveló acuerdos de servicios en la nube por un valor de 27 mil millones de dólares, lo cual representa un aumento ligero en comparación con los 26 mil millones de dólares anteriores. Estos acuerdos sirven para satisfacer las crecientes necesidades de investigación y desarrollo. Se trata de un costo que no se valora suficientemente en la era de la IA: el entrenamiento de modelos, la simulación y el desarrollo de software requieren enormes recursos computacionales, incluso dentro de la propia empresa. Además, Nvidia devolvió 4.1 mil millones de dólares a los accionistas durante este trimestre, a través de una recompra de 3.8 mil millones de dólares y dividendos por valor de 243 millones de dólares. En todo el año fiscal, Nvidia devolvió un total de 41.1 mil millones de dólares, lo que demuestra que puede financiar el crecimiento, asegurar el suministro de recursos y, al mismo tiempo, llevar a cabo un programa de retorno de capital agresivo.

China sigue siendo la opción más viable.Y la gran incertidumbre… Sin embargo, la narrativa a corto plazo fue creada intencionalmente para mantener el escenario base claro. Nvidia reiteró que no asume ningún ingreso por parte de los centros de procesamiento en China en su previsión para el primer trimestre. También señaló que no ha generado ingresos bajo el programa de licencias H200. Además, advirtió que cualquier dispositivo H200 que se envíe bajo un nuevo programa de licencias estará sujeto a una tarifa del 25% al importarse a los Estados Unidos.La empresa también mencionó una carga de 4.5 mil millones de dólares relacionada con los inventarios excesivos y las obligaciones de compra, como un factor que afectó al margen bruto en el año fiscal 2026.Es probable que los inversores consideren a China como un factor de importancia secundaria, en lugar de como una condición necesaria para el rumbo actual del mercado. Eso es exactamente lo que la dirección de la empresa parece querer transmitir: la demanda en otros lugares es suficiente para sostener el mercado durante los próximos cuatro trimestres. China, por su parte, será una posible “ventaja” en momentos o si las cosas van bien.

Si se suma todo esto, la reacción del mercado tiene sentido. Nvidia superó las expectativas de los analistas. La fortaleza de su negocio en el área de centros de datos fue evidente, y las redes se han convertido en un elemento importante en el modelo de negocios de la empresa. Los márgenes de beneficio mejoraron a medida que Blackwell continuaba desarrollándose. Las previsiones para el primer trimestre fueron mucho mejores de lo esperado, sin necesidad de recurrir a China como fuente de ingresos.Con el etiquetado de las acciones y manteniendo el nivel de 200 dólares después de las horas de operación, la llamada de conferencia se centra en dos aspectos: ¿por cuánto tiempo la oferta puede superar la demanda? Y si la dirección puede extender la visibilidad de la situación hasta la segunda mitad del año 2026 y más allá, sin que esto tenga efectos negativos en los asuntos geopolíticos.Si Huang sigue manteniendo su enfoque: con una demanda en aumento, una cadena de suministro segura durante varios trimestres, y un “moat” cada vez más amplio para la plataforma… entonces, el precio de 200 dólares no parecerá tan insignificante, sino más bien como un punto de reanudación para la próxima etapa del ciclo de inteligencia artificial.

Comentarios

Aún no hay comentarios