La tesis de crecimiento de Nvidia para el año 2026: Escalar la plataforma Rubin para capturar un mercado valorado en 500 mil millones de dólares.

Las prestaciones de Nvidia para el año 2025 consolidaron su posición como el principal motor de crecimiento en el mercado. Las acciones de la empresa subieron significativamente.40 por cientoEse impulso fue el factor que contribuyó en un 15.5% al rendimiento total del índice S&P 500. No se trata solo de algo simbólico; se trata de una fuerza fundamental que impulsa el mercado. Esto demuestra cómo la escala y el dominio de la empresa son factores clave para elevar al índice en general. Para los inversores que buscan crecimiento, esto abre nuevas posibilidades: Nvidia ya ha ganado una gran parte del mercado de IA actual. Lo importante ahora es llevar ese dominio a una fase superior. La plataforma Rubin es la clave para lograr ese avance.

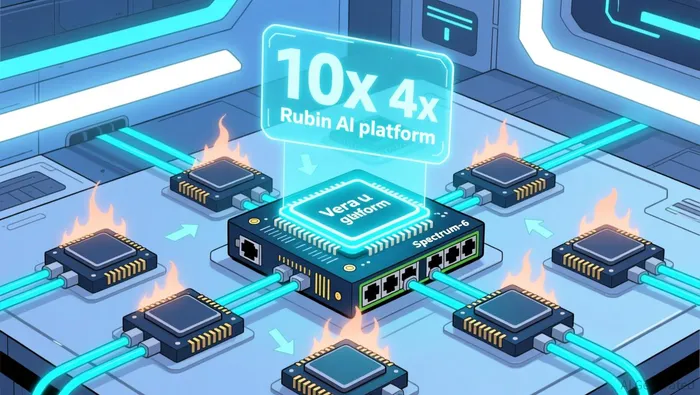

Rubin ya no representa una promesa a futuro. La empresa ha anunciado que…En producción completa.Se espera que los envíos comiencen en la segunda mitad de 2026. Este aumento en la producción es una señal clave, que demuestra la capacidad de Nvidia para acortar su ciclo de desarrollo de productos y mantener un ritmo constante en su trabajo. Los avances arquitectónicos de esta plataforma están diseñados para superar directamente las dos principales barreras que dificultan la adopción generalizada de la inteligencia artificial: el costo y la eficiencia. Rubin promete…Reducción de 10 veces en el costo de los tokens de inferencia.Además, se reduce en un 4 veces la cantidad de GPU necesarias para entrenar los modelos. Esto no es simplemente una mejora gradual; se trata de un cambio paradigmático que podría ampliar drásticamente el mercado total donde se puede utilizar la computación de inteligencia artificial.

En resumen, el éxito de Nvidia en el año 2025 se basó en la dominación de Blackwell. Rubin es el siguiente paso necesario para seguir expandiendo ese éxito. Al reducir los costos y acelerar el rendimiento de las plataformas, la empresa busca hacer que la infraestructura de IA sea más accesible, lo cual aumentará la demanda tanto por parte de los proveedores de servicios de gran escala como de aquellos que se establecen en este mercado. La tesis de inversión se basa en este cambio: pasar de capturar el auge actual de la inteligencia artificial a definir las condiciones económicas del próximo período.

Mercado totalmente abordable y herramientas de escalabilidad

La capacidad de escalabilidad de la empresa Nvidia ahora cuenta con el respaldo de una visibilidad impresionante en cuanto a sus progresos. La compañía ha hecho pronósticas al respecto.500 mil millones de dólares en pedidos reservados por Blackwell y Rubin.Se trata de una cifra que incluye los ingresos que se esperan en varios años fiscales. No se trata simplemente de un objetivo de ventas; se trata de un flujo de ingresos a lo largo de varios años, lo cual proporciona una visibilidad excepcional y reduce los riesgos relacionados con el crecimiento en el corto plazo. Los analistas ya están reaccionando a esto: las estimaciones de ganancias para el año fiscal 2026 han subido a 4.69 dólares por acción, en comparación con los 4.29 dólares que se esperaban hace seis meses. Este aumento en las estimaciones de ganancias indica que el mercado prevé un aumento significativo en los ingresos, comenzando con las entregas de Rubin en la segunda mitad del año 2026.

En el corazón de esta escalabilidad se encuentra la estrategia de Nvidia de diseñar conjuntamente hardware y software. La plataforma Rubin es un ejemplo perfecto de integración vertical: seis nuevos chips, desde la CPU Vera hasta el conmutador Ethernet Spectrum-6, están diseñados como un sistema unificado e integral. Este enfoque ofrece ventajas tangibles y cuantificables.Reducción de 10 veces en el costo de los tokens de inferencia.Además, se reduce en un 4 veces la cantidad de GPU necesarias para el entrenamiento de modelos de aprendizaje automático. Estos avances en eficiencia no son simplemente logros técnicos; son herramientas poderosas que reducen el costo total de propiedad para los clientes. Esto hace que la infraestructura de IA sea más accesible y fomenta la demanda de este tipo de soluciones. Lo más importante es que esta integración profunda crea un ecosistema sólido y estable. Una vez que un cliente ya ha configurado sus cargas de trabajo de IA en este stack optimizado, los costos de cambio y los riesgos de integración se vuelven insoportables. Esto aumenta la fidelidad del cliente hacia la empresa y abre la puerta a futuras ventas adicionales.

Por último, Nvidia está expandiendo su alcance de distribución a través de alianzas estratégicas, con el objetivo de llevar a cabo la implementación de Rubin en diversos segmentos de clientes. La empresa ha ampliado su colaboración con Red Hat para ofrecer un conjunto completo de soluciones de inteligencia artificial optimizado para Rubin. Además, ha logrado obtener una adopción temprana por parte de importantes proveedores de servicios en la nube, como Amazon Web Services (AWS). Estas alianzas proporcionan un canal escalable para llegar tanto a los proveedores de servicios en la nube como a los clientes empresariales, acelerando así la implementación de Rubin más allá del alcance de la fuerza de ventas directa de Nvidia. El resultado es un modelo de crecimiento que aprovecha la gran visibilidad de las órdenes de compra, una base tecnológica sólida basada en el diseño conjunto, y una red de distribución ampliada. Todo esto contribuye a capturar un mercado de infraestructura de inteligencia artificial mucho más grande.

Métricas financieras y ventajas competitivas

La trayectoria financiera de Nvidia ahora está siendo determinada por la estrategia de Rubin. Los analistas están ajustando sus modelos correspondientemente. Las estimaciones de consenso para los resultados por acción en el ejercicio fiscal 2026 han aumentado.$4.69La rentabilidad actual es superior al valor de 4.29 dólares que tenía hace solo seis meses. Este aumento en las ganancias se debe a los enormes pedidos registrados por Blackwell y Rubin, por un valor total de 500 mil millones de dólares. Esto justifica el alto coeficiente P/E del stock, que es de 39. En esencia, el mercado está pagando por un flujo de ingresos que se estará materializando a lo largo de varios años. Es probable que los beneficios obtenidos por Rubin comiencen en la segunda mitad del ejercicio fiscal 2027. No se trata de una valoración basada en promesas a futuro; se trata de un precio elevado asignado a un motor de crecimiento comprobado y que continúa acelerándose.

Un factor clave que impulsa este crecimiento es la posibilidad de reabrir el mercado chino. Pekín se está preparando para aprobar la importación de chips H200 para uso comercial, ya en el primer trimestre de 2026. Para una empresa cuyo precio de acción depende de la capacidad de acceder a este mercado, esto representa una oportunidad tangible en el corto plazo. Los gigantes tecnológicos nacionales de China, como Alibaba y ByteDance, han mostrado interés en adquirir estos chips.200,000 chips de tipo H200 cada uno.Si se logra esto, se abrirá un mercado de enorme escala. El director ejecutivo Jensen Huang estima que el mercado chino de inteligencia artificial podría generar hasta 50 mil millones de dólares anualmente. Se trata de una oportunidad de ingresos anuales significativa, lo cual podría contribuir a reducir los riesgos y acelerar el crecimiento de la empresa.

Sin embargo, el principal riesgo de esta tesis es la creciente presión geopolítica y competitiva. La aprobación de las ventas del H200 no representa más que una victoria limitada y condicionada. El gobierno chino ya ha tomado medidas al respecto.Importaciones bloqueadas del H200También hay informes que indican que las empresas deben optar por comprar chips nacionales en lugar de chips importados. Esta volatilidad resalta la fragilidad del flujo de ingresos de las empresas. Más importante aún, el esfuerzo de China por desarrollar sus propios chips de inteligencia artificial, conocidos como “Proyecto Manhattan”, representa un desafío directo para el poder competitivo de Nvidia. La ventaja competitiva de Nvidia se basa en un ecosistema de diseño hardware y software que es difícil de replicar. Sin embargo, si el desarrollo de chips nacionales tiene éxito, esto podría erosionar el poder de precios y la cuota de mercado de Nvidia en su mercado más importante para el crecimiento. Esto convertiría una oportunidad estratégica en un campo de batalla prolongado.

Catalizadores, riesgos y el camino hacia un rendimiento sostenido

El camino hacia un rendimiento sostenido depende de unos pocos factores clave y de la capacidad de la empresa para enfrentar los riesgos que surgen con el tiempo. El factor más importante en este sentido es la aprobación de las ventas del chip H200 en China durante el primer trimestre de 2026. Esto abriría un mercado de gran escala. Grandes empresas tecnológicas como Alibaba y ByteDance han mostrado interés en adquirir este producto.200,000 chips de tipo H200 cada uno.Para una empresa cuyo precio de las acciones depende de la confianza en poder acceder a este mercado, esto representa un aumento tangible en los ingresos a corto plazo. El director ejecutivo, Jensen Huang, ha estimado que el mercado chino de IA podría generar hasta 50 mil millones de dólares anualmente. Este número reduciría significativamente los riesgos y aceleraría la trayectoria de crecimiento de Nvidia.

Sin embargo, el principal riesgo para esta tesis es la intensificación de la presión geopolítica y competitiva. La aprobación de las ventas del H200 no representa más que una victoria limitada y condicional. El gobierno chino ya ha…Importaciones bloqueadas del H200Existen informes que indican que las empresas deben optar por comprar chips nacionales en lugar de chips importados. Esta volatilidad resalta la fragilidad del flujo de ingresos de las empresas. Más allá de esto, el esfuerzo de China por desarrollar sus propios chips de inteligencia artificial constituye un desafío directo para la posición competitiva de Nvidia. La ventaja competitiva de Nvidia se basa en un ecosistema de diseño hardware y software que es difícil de replicar. Sin embargo, si el desarrollo de chips nacionales tiene éxito, podría erosionar el poder de precios y la cuota de mercado de Nvidia en su mayor mercado potencial de crecimiento. Esto convertiría una oportunidad estratégica en una batalla prolongada.

Esta dinámica prepara el terreno para un mercado cada vez más centrado en la ejecución de las estrategias de negociación. El alto coeficiente P/E del precio de las acciones, que es de 39, implica que su continuo desempeño positivo depende de que cumpla con las expectativas de crecimiento de manera constante, a medida que el mercado se vuelve más maduro. Los pedidos realizados por Blackwell y Rubin, por un valor total de 500 mil millones de dólares, representan una fuente de ingresos a lo largo de varios años. Esto justifica el precio elevado de las acciones. Pero también aumenta el nivel de exigencia. Cualquier contratiempo en el desarrollo de los proyectos de Rubin o en las ventas en China podría poner a prueba la paciencia de los inversores. El camino que hay que seguir es claro: Nvidia debe ejecutar su plan de expansión de manera impecable, mientras enfrenta situaciones geopolíticas turbulentas. Para los inversores que buscan crecimiento, la tesis sigue siendo válida, pero la margen de error se ha reducido.

Comentarios

Aún no hay comentarios