Novo Nordisk: Reevaluación estratégica y consecuencias en el portafolio de inversiones tras CagriSema

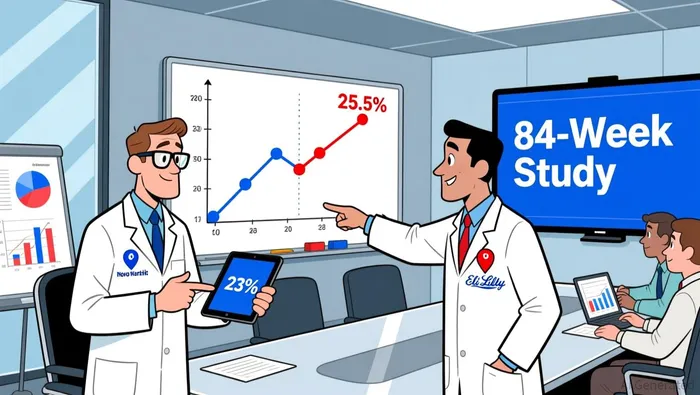

El reciente fracaso de CagriSema constituye un acontecimiento importante para Novo Nordisk, ya que pone en peligro su posición competitiva a corto plazo. El medicamento no logró alcanzar su objetivo principal: demostrar que era no inferior al tirzepatide de Eli Lilly, después de 84 semanas en un ensayo comparativo. Se trata de una clara falla tanto desde el punto de vista clínico como comercial, lo que obliga a Novo Nordisk a tomar medidas inmediatas.Caída de las acciones de más del 10%En las noticias.

Sin embargo, el resultado cuantitativo revela una vulnerabilidad sutil. A pesar del fracaso estadístico, CagriSema logró, de todas formas,Pérdida de peso del 23%Durante el período de estudio, se observó una reducción clínicamente significativa. El problema es que este resultado no alcanzó los objetivos propuestos por tirzepatide.Reducción del 25.5%En un mercado donde la eficacia es el factor más importante que determina la competitividad, este abismo representa un obstáculo fundamental para la fijación de precios y la adopción de soluciones. Como señaló un analista:No existe una razón clara por la cual un paciente debería elegir CagriSema en lugar de tirzepatide.Si ambos están disponibles.

Este fracaso intensifica la cuestión relativa a las inversiones en Novo. Esto aumenta la incertidumbre en torno al valor terminal de Novo, y ese valor tiende a estar relacionado con una combinación similar de GLP-1 y Amylin. El programa Amycretin es un pilar clave de la tesis de crecimiento a largo plazo. Sin embargo, un fracaso en un ensayo clínico contra el líder del mercado introduce riesgos comerciales y de valoración significativos. Este revés destaca que la actividad principal de Novo está ahora más expuesta a la competencia directa. Por lo tanto, sus activos de próxima generación deben demostrar una ventaja clara y defendible para justificar su posicionamiento de alto valor y generar flujos de efectivo futuros.

Pivote estratégico: Las fusiones y adquisiciones como una necesidad imperiosa para la asignación de capital

La respuesta institucional al revés sufrido por CagriSema es un claro giro hacia una estrategia de asignación de capital. Dado que la tesis central de Amycretin ya está bajo presión, la atención de los inversores se ha dirigido decididamente hacia las estrategias de fusiones y adquisiciones empleadas por la empresa. La opinión general, según lo expresó Jefferies, es que existe la posibilidad de que se realicen gastos relacionados con estas operaciones.Se planea gastar hasta 35 mil millones de dólares este año.Deberían dirigirse a las áreas de tratamiento adyacentes, que no se relacionan con la obesidad ni el diabetes. La lógica es simple: tales acciones permiten ganar tiempo para invertir nuevamente en los proyectos relacionados con la obesidad, al mismo tiempo que se reduce el riesgo de crecimiento a largo plazo.

Este cambio en el enfoque se refleja también en los datos relacionados con la propiedad institucional recientes. Durante el último período de informes, la asignación promedio de los fondos a Novo Nordisk disminuyó.-14.27%Esta disminución, junto con la reducción de las participaciones institucionales en total, indica que se trata de un período de reevaluación y selección de las inversiones más adecuadas. Se trata de una estrategia típica de “esperar y ver qué pasa”; el capital se re分配 a otras oportunidades, mientras se aclara la dirección estratégica de la empresa. Para un gestor de carteras, esto equivale a detener las acciones que ya se han tomado, para evaluar la nueva situación del negocio.

El imperativo estratégico ahora se refiere a la construcción de un portafolio de inversiones adecuado. Al asignar una cantidad enorme de capital a adquisiciones en áreas no esenciales, la dirección de la empresa busca diversificar sus fuentes de ingresos y reducir su dependencia de una sola clase terapéutica, que ya es vulnerable. Se trata de una apuesta arriesgada, pero está alineada con el objetivo de buscar factores de crecimiento duradero a lo largo de varios años. En cambio, si no se actúa de manera decisiva, se corre el riesgo de que el valor neto de las inversiones disminuya aún más, algo que ya está siendo cuestionado por los resultados obtenidos por CagriSema. Los próximos meses serán cruciales para determinar si la estrategia de fusiones y adquisiciones puede proporcionar el impulso necesario para restaurar la confianza de los inversores.

Valoración y evaluación del retorno ajustado al riesgo

El giro estratégico hacia las operaciones de inversión y adquisiciones cambia fundamentalmente el cálculo de riesgo-retorno para Novo Nordisk. La cantidad de capital necesario para llevar a cabo estas operaciones podría ser significativa.A este año, serán de 35 mil millones.Se introduce un nuevo nivel de riesgo de ejecución y potencial de dilución. Para que la acción ofrezca una rentabilidad ajustada al riesgo, este gasto debe dirigirse hacia nuevos y duraderos vectores de crecimiento. Los datos sobre la propiedad institucional sugieren que el escepticismo ya se está traduciendo en acciones concretas, con una reducción neta…Más de 1.7 millones de accionesEn el último trimestre, esta selección selectiva de inversiones por parte de las grandes instituciones es una clara señal de que la configuración actual del mercado requiere un mayor riesgo para justificar la realización de dichas inversiones.

La estructura de acciones A única que posee la empresa, y que está en manos de la Fundación Novo Nordisk, constituye un respaldo importante para la empresa.Base de capital estableIsola el negocio principal de las presiones de liquidez a corto plazo y de las interferencias de los actores externos, permitiendo así que la dirección pueda seguir una estrategia a largo plazo. Sin embargo, también crea una limitación en términos de liquidez para los inversores externos, ya que las acciones en moneda extranjera no se negocian. Esta doble naturaleza –una fortaleza de capital estable, pero con una capacidad de negociación limitada– determina las decisiones relacionadas con la construcción del portafolio. Puede atraer a los inversores que buscan estabilidad a largo plazo, pero al mismo tiempo limita la utilidad de las acciones como instrumento de inversión táctica y líquido.

En resumen, la situación actual se caracteriza por una mayor incertidumbre. El fracaso de CagriSema ha reducido el premio por valor terminal del papel en cuestión. La estrategia de fusiones y adquisiciones es un intento arriesgado para recuperar esa valoración. Para un gestor de carteras, esto significa que Novo Nordisk ocupa ahora un lugar más especulativo dentro de una cartera diversificada de activos relacionados con la salud. La posición del papel no debe considerarse como una inversión de bajo volumen y baja volatilidad, sino como una opción que solo debería tomarse por aquellos que confían en la capacidad de la empresa para llevar a cabo adquisiciones exitosas. Hasta que esa estrategia dé resultados, el premio por riesgo seguirá siendo elevado. La atracción del papel depende completamente de la calidad de las próximas oportunidades de crecimiento.

Catalizadores y puntos de vigilancia del portafolio

El giro estratégico hacia las adquisiciones y fusiones se ha convertido en el tema central. El éxito de esta iniciativa dependerá de algunos factores clave. Para los inversores institucionales, lo más importante es la ejecución por parte de la dirección del plan de asignación de capital. La prioridad que se da a esto es evidente.Áreas de terapia adyacentes a las áreas relacionadas con la obesidad y el diabetes.Es una señal crítica. Cualquier anuncio de adquisiciones que se alinee con esta directiva será visto como un paso hacia la reducción del riesgo a largo plazo. Por el contrario, cualquier error en las decisiones tomadas, como entrar en un mercado ya saturado o con bajos márgenes de ganancia, podría erosionar aún más la confianza de los inversores y acelerar la eliminación de aquellos activos que ya no son rentables.

Un camino secundario y más especulativo es la posibilidad de salvar los activos de CagriSema. La empresa ha indicado que…Se deben realizar más pruebas para evaluar el rendimiento de CagriSema, incluyendo combinaciones con dosis más altas.Mientras que los analistas no veen muchas razones para que un paciente elija esta opción en lugar de tirzepatide, una estrategia de tratamiento con dosis más altas podría representar una oportunidad comercial importante. Para un gerente de cartera, esto es un evento de baja probabilidad pero de gran impacto. Un resultado positivo sería un catalizador menor, pero no puede sustituir a una operación de inversión o adquisición que tenga un impacto transformador.

La señal más clara de un cambio en las convicciones institucionales será la estabilización de las tendencias relacionadas con la propiedad. Los datos recientes muestran una clara tendencia hacia esa estabilidad.Reducción de más de 1.7 millones de accionesTambién habrá una disminución en la asignación promedio de las acciones en el portafolio. Los próximos trimestres revelarán si esta es una reevaluación temporal o una reasignación permanente de las acciones. Un cambio en esta tendencia, con las instituciones comenzando a acumular acciones nuevamente, sería una clara muestra de confianza en la nueva estrategia. Hasta entonces, las acciones permanecerán en estado de espera, ya que su liquidez y valoración dependen de la calidad del próximo crecimiento que se logre a través de fusiones y adquisiciones.

Comentarios

Aún no hay comentarios