Ganancias de Netflix en el cuarto trimestre: La transacción sin efectivo con Warner Bros. y las estimaciones conservadoras han eclipsado las buenas resultados del cuarto trimestre.

**Conclusiones clave**

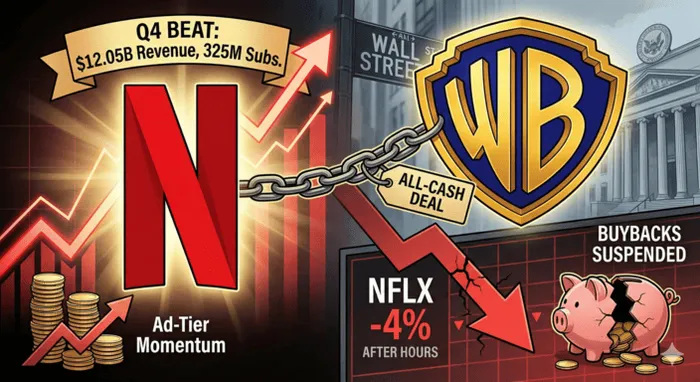

- Netflix informó que sus resultados en el cuarto trimestre fueron mejores de lo esperado: los ingresos ascendieron a 12,05 mil millones de dólares, lo que representa un aumento del 17.6% en comparación con el mismo período del año anterior. Además, el número de suscriptores en todo el mundo aumentó a 325 millones de personas, gracias al buen rendimiento de los anuncios publicitarios.

- La administración de Warner Bros. modificó su oferta de adquisición por 72 mil millones de dólares, convirtiéndola en una oferta única basada en efectivo. Se detuvo la recompra de acciones, con el objetivo de preservar la liquidez necesaria para llevar a cabo la transacción.

- Las acciones cayeron más del 4% en las operaciones posteriores a las horas de mercado. La meta de margen para el año 2026, del 31.5%, no cumplió con las expectativas de Wall Street, que eran del 32.4%. Esto se debió al aumento en los costos de producción.

Netflix (NFLX) tuvo un rendimiento sólido en el cuarto trimestre, como se demostró el martes.La empresa superó las estimaciones de ingresos y ganancias previstas, además de alcanzar un récord histórico con 325 millones de suscriptores. Sin embargo, las acciones de la compañía cayeron más del 4% en el mercado después de las horas regulares de negociación, llegando a valores inferiores a los 83 dólares. Los inversores tuvieron que soportar una perspectiva de ganancias más baja de lo esperado para el año 2026. Además, se suspendió temporalmente la recompra de acciones, con el objetivo de utilizar esos fondos para lanzar una oferta por completo en efectivo por los activos de Warner Bros. Discovery.

El gigante de la transmisión de contenidos informó que su utilidad por acción en el cuarto trimestre fue de 0.56 dólares, superando el promedio estimado por los analistas, que era de 0.55 dólares. Además, los ingresos aumentaron un 17.6%, hasta alcanzar los 12.05 mil millones de dólares, superando así las previsiones de 11.97 mil millones de dólares. A pesar del buen rendimiento operativo, la atención del mercado se centró en los costos relacionados con las ambiciones de crecimiento de Netflix. La decisión de convertir la adquisición de Warner Bros., que costó 72 mil millones de dólares, en una transacción sin pagos en efectivo indica que existe confianza en la realización del acuerdo. Pero esto elimina un pilar importante de apoyo por parte de los accionistas: el programa de recompra de acciones. Como resultado, las acciones de Netflix se ven expuestas a volatilidades en el corto plazo.

P4: Finanzas: Las herramientas de análisis financiero se activan.

El cuarto trimestre marcó un año exitoso para Netflix. Los ingresos anuales alcanzaron los 45,2 mil millones de dólares. El negocio de publicidad de la empresa se ha convertido en un factor importante para su crecimiento. Los ingresos por publicidad aumentaron más del 2,5 veces en 2025, superando los 1,5 mil millones de dólares.

- Suscriptores:Las suscripciones pagas a nivel mundial alcanzaron los 325 millones de usuarios, lo que representa un aumento del 8% en comparación con el año anterior.

- Margen:El margen operativo aumentó al 29.5% durante todo el año, lo que representa un incremento de tres puntos porcentuales en comparación con el año 2024. Esto demuestra la ventaja que ofrece el modelo de streaming.

- Flujo de caja:El flujo de efectivo libre para el trimestre fue de 187 millones de dólares, lo cual supera significativamente los 146 millones de dólares que esperaban los analistas.

El impulso generado por los anuncios es crucial, ya que la empresa proyecta que los ingresos provenientes de los anuncios se duplicarán en 2026, hasta alcanzar aproximadamente 3 mil millones de dólares. Esta diversificación es esencial, ya que Netflix enfrenta una saturación del mercado en América del Norte. En ese contexto, el crecimiento de los ingresos depende cada vez más del poder de fijación de precios, y no tanto de la adquisición de nuevos miembros.

Warner Bros. Pivot: Alto riesgo, alta recompensa

La narrativa dominante durante la llamada de resultados fue la revisión de los términos para la adquisición de los estudios de cine y televisión de Warner Bros. Discovery, así como de HBO Max. Originalmente, la oferta consistía en una combinación de efectivo y acciones. Netflix modificó la oferta, convirtiéndola en una transacción totalmente en efectivo, con un valor de 27.75 dólares por cada acción de WBD.

La medida tiene como objetivo acelerar el proceso de votación por parte de los accionistas y brindar “mayor certeza en cuanto al valor del patrimonio de la compañía”, según indica la carta enviada a los accionistas. Sin embargo, esto implica un alto costo para el balance general de Netflix. Para financiar esta transacción, Netflix ha obtenido compromisos por más de 42 mil millones de dólares. Además, Netflix suspenderá su programa de recompra de acciones para poder acumular efectivo.

Para los inversores institucionales, la pausa en las recompras de acciones elimina un factor importante que podría influir en el precio de las acciones. Solo en el cuarto trimestre, Netflix recompuso acciones por valor de 2.1 mil millones de dólares. La repentina eliminación de este mecanismo de retorno de capital, junto con la emisión de una gran cantidad de deuda, ha generado preocupaciones relacionadas con el riesgo de crédito. Al final del trimestre, la empresa tenía una deuda bruta de 14.5 mil millones de dólares. Este número aumentará significativamente una vez que se complete la transacción.

La dirección de la empresa calificó esta adquisición como un “accelerador estratégico”, que permitirá a Netflix ofrecer una biblioteca de contenidos más amplia y opciones de suscripción más flexibles. “Estamos expandiendo la creación de contenidos, no reduciéndola”, dijo el copresidente ejecutivo, Ted Sarandos. De este modo, se refuta la idea de que la fusión reduzca la producción de contenidos en la industria.

Guía para el año 2026: El costo del contenido

Aunque la lógica estratégica a largo plazo del acuerdo con Warner Bros. es, sin duda, válida, las proyecciones financieras a corto plazo para el año 2026 han decepcionado a Wall Street.

- Perspectivas para el año 2026:Netflix prevé que los ingresos en el primer trimestre sean de 12,16 mil millones de dólares, y que el EPS sea de 0,76 dólares por acción. Estos valores difieren significativamente de las estimaciones de los analistas, que esperaban que los ingresos fueran de 12,17 mil millones de dólares y que el EPS fuera de 0,82 dólares por acción.

- Presión anual total:La empresa esperaba obtener un margen operativo anual del 31.5%, cifra que está por debajo de la expectativa de los analistas, que eran del 32.4%.

La reducción de las márgenes se debe a un aumento planificado del 10% en la amortización del contenido, así como a gastos relacionados con las adquisiciones, que ascienden a aproximadamente 275 millones de dólares. La empresa está incrementando sus inversiones en eventos en vivo, como los Juegos Mundiales de Béisbol y los partidos de la NFL. Estos eventos contribuyen al aumento de la participación de los usuarios, pero con márgenes iniciales más bajos en comparación con el contenido de la biblioteca.

Reacción en Wall Street

Los analistas han reaccionado con cautela. Aunque empresas como Jefferies han mantenido calificaciones de “Comprar”, basándose en las ventajas a largo plazo que el acuerdo con Warner Bros. podría generar, existe una preocupación considerable respecto al riesgo de ejecución del negocio. Goldman Sachs señaló, antes de los resultados financieros, que, aunque la dirección de la empresa está llevando bien las estrategias clave, como los negocios relacionados con juegos y publicidad, el aspecto “desconocido” del acuerdo dificulta la evaluación del proyecto.

Monness, Crespi y Hardt volvieron a otorgar una calificación “neutral”. Sugirieron que el precio de las acciones está bastante justo, teniendo en cuenta los obstáculos regulatorios y las dificultades que deberá enfrentar Netflix para su integración. El hecho de que se trate de una transacción totalmente en efectivo podría satisfacer a los accionistas de Warner Bros. Pero esto impone todo el riesgo sobre el balance general de Netflix, en un momento en que las tasas de interés siguen siendo una variable macroeconómica importante.

La disminución del 4% en las operaciones después de las horas habituales refleja una actitud “demostrémelo” por parte del mercado. Los inversores están evaluando si la dilución inmediata de la calidad de los beneficios es algo que vale la pena, teniendo en cuenta los costos relacionados con el pago de deudas y los costos de transacción. Además, también están considerando el dominio teórico de una entidad combinada entre Netflix y HBO.

Perspectivas de los analistas: Una “caja de penalizaciones temporales”

Netflix está, de hecho, asignando sus recursos a la inversión durante la primera mitad de 2026. Al suspender las operaciones de recompra y emitir indicaciones de tipo “suave”, la dirección de la compañía ha dejado claro que 2026 será un año de inversión, en lugar de un año de recuperación de ingresos.

El objetivo del margen del 31.5%, aunque no cumple con las estimaciones más agresivas, representa, de todas formas, una expansión de 200 puntos básicos con respecto al año 2025. Esto indica que el negocio principal sigue siendo extremadamente eficiente. La venta de activos probablemente representa una rotación de capital: los operadores a corto plazo y aquellos que dependen del crecimiento del EPS derivado de las recompras de acciones están abandonando el mercado. Por otro lado, los inversores fundamentales a largo plazo podrían ver esta disminución como una oportunidad para entrar en el mercado.

Si el acuerdo con Warner Bros. supera la evaluación regulatoria… lo cual es algo muy dudoso… Netflix tendrá así la biblioteca definitiva de contenidos para la era del streaming. La combinación de las propiedades intelectuales de Stranger Things, Juego de Tronos, Harry Potter y DC Comics le dará a Netflix un poder de precios que ningún competidor podría igualar. Sin embargo, hasta que se resuelva la situación regulatoria y se finalice la estructura de deuda, las acciones de Netflix probablemente seguirán cotizando en niveles bajos, debido a la falta de apoyo para la recompra de acciones.

Conclusión

Netflix ha logrado un trimestre “suficiente para ser aceptable”, pero este logro quedó eclipsado por las promesas futuras que resultaron ser “costosas”. La transición hacia una oferta totalmente en efectivo para Warner Bros. demuestra que la dirección de la empresa está dispuesta a hacer todo lo posible para llevar a cabo la consolidación, incluso a costa de los retornos para los accionistas a corto plazo. Para los inversores, la situación se ha convertido en algo más complejo, ya que no se trata simplemente de una historia de crecimiento, sino de una situación donde hay que utilizar diferentes herramientas para lograr el objetivo deseado. El aumento del 18% en los ingresos demuestra que el negocio funciona bien, pero el cargamento que ahora intentan transportar inevitablemente ralentizará su velocidad a corto plazo.

Comentarios

Aún no hay comentarios