Las tasas de interés hipotecarias están cerca de sus niveles más bajos en 4 años. ¿Por qué las tasas están disminuyendo y qué significa esto para los compradores de viviendas?

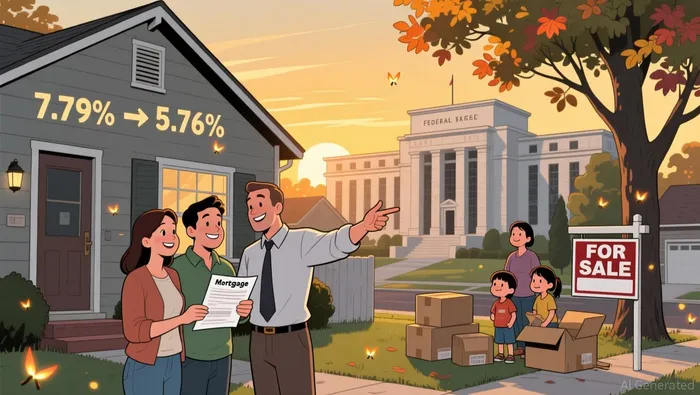

Las tasas de interés para los préstamos hipotecarios han bajado al 5.76% para los préstamos de 30 años. Este es el nivel más bajo desde 2022, según datos del 24 de febrero de 2026. Esta disminución se debe a la caída de la inflación, a los datos débiles sobre el PIB y a la incertidumbre relacionada con las nuevas tarifas. Como resultado, las tasas de interés para los préstamos de 30 años están por debajo del 6%. Con estas tasas más bajas, las familias con ingresos medios pueden ahora permitirse comprar viviendas por valor de hasta $331,483. Es un aumento de $30,302 en comparación con el año pasado. La actividad de refinanciamiento ha aumentado significativamente: las solicitudes han crecido un 130% en comparación con el año anterior. Esto indica que los propietarios tienen mayor flexibilidad financiera. Sin embargo, los observadores del mercado advierten que, aunque las tasas de interés están disminuyendo, otros factores económicos, como la deuda nacional y las tasas de rendimiento de los bonos, podrían seguir influyendo en los futuros movimientos de las tasas de interés.

Las tasas de interés por hipotecas están disminuyendo hacia niveles bajos de cuatro años. Este es un momento crucial para los compradores de viviendas y aquellos que desean refinanciar sus préstamos hipotecarios. Por primera vez desde 2022, la tasa de interés por hipoteca de 30 años ha descendido por debajo del 6%. El 24 de febrero de 2026, esta tasa era de 5.76%. Esta disminución se debe a una serie de recortes en las tasas de interes del Banco Central y a cambios en las condiciones económicas, como una inflación más baja y incertidumbre sobre posibles nuevas tarifas arancelarias.Según CNBC.Estos desarrollos están creando nuevas oportunidades para los propietarios que buscan refinanciar su hipoteca, o para aquellos que son compradores por primera vez y desean considerar la viabilidad financiera de la compra.

¿Cuáles son las tasas de hipotecas actuales y ¿por qué son más bajas ahora?

La tasa promedio de la hipoteca a 30 años es…Bajó a un 5.76%.A partir de esta semana, se ha alcanzado el nivel más bajo desde 2022. Esto ocurre después de un año de decliven gradual en las tasas de inflación: la tasa bajó de un alto de 7.79% en enero de 2022, a 6.006% a principios de febrero de 2026.Según Fortune.La disminución en los tipos de interés se debe, en gran medida, a las reducciones de tipos de interés por parte de la Reserva Federal a finales del año 2025. Además, hay señales económicas que indican que la inflación podría estar disminuyendo más rápidamente de lo esperado. El rendimiento de los bonos del Tesoro a 10 años, un indicador clave para los tipos de interés de las hipotecas, también ha disminuido.Cayó al 4.03%Contribuyendo así a la tendencia negativa.

Aunque las tasas de interés hipotecarias están influenciadas por una serie de factores complejos, como la inflación, la deuda nacional y la demanda de viviendas, la caída actual es especialmente notable por el momento en que ocurre. Los participantes del mercado están prestando mucha atención a si estas tasas más bajas son sostenibles o si podría surgir más volatilidad debido a factores macroeconómicos negativos.

¿Qué significan las tasas de descuento para los compradores de viviendas y los prestamistas?

La disminución de los tipos de interés hipotecarios ya está teniendo un impacto tangible en el mercado inmobiliario. Zillow informa que la capacidad de compra de las familias con ingresos medios ha aumentado en $30,302, en comparación con hace un año. Esto significa que una vivienda por valor de $331,483 ahora está al alcance de más posibles compradores que antes.De acuerdo con Zillow.Con tasas más bajas y pagos mensuales más reducidos, los compradores por primera vez y aquellos que desean refinanciar su hipoteca pueden disfrutar de una mayor flexibilidad financiera.

Las solicitudes de refinanciamiento también están en aumento, con una actividad que ha crecido un 130% en comparación con el año anterior.Según CNBC.Para los propietarios de viviendas que tuvieron tasas de interés altas durante el período 2022-2023, ahora podría ser un buen momento para reducir sus costos de hipotecas. La Asociación Nacional de Agentes Inmobiliarios estima que esta disminución en las tasas de interés podría…Se añaden 5.5 millones de hogares más.En comparación con el año 2025, se observa un aumento en el número de posibles compradores.

Aún así, no todos los participantes del mercado se apresuran a comprar. Aunque las solicitudes de refinanciación son numerosas, las solicitudes de compra han mostrado solo un aumento moderado hasta ahora. Algunos analistas sugieren que las preocupaciones económicas generales, como la estabilidad del mercado laboral y los riesgos geopolíticos, podrían mantener a muchos posibles compradores al margen.Según Fortune..

¿Qué pasará con las tasas de hipotecas y el mercado inmobiliario?

Los expertos están observando varios indicadores clave para determinar la trayectoria futura de los tipos de interés de las hipotecas. El rendimiento de los bonos del Tesoro a 10 años y las condiciones generales del mercado de bonos siguen siendo factores importantes en esta análisis. Si el rendimiento de los bonos del Tesoro continúa disminuyendo y se estabiliza alrededor del 4.0%, es posible que los tipos de interés de las hipotecas también sigan esa tendencia. Sin embargo, cualquier signo de presión inflacionaria podría llevar a una estabilidad en los tipos de interés, o incluso a un pequeño retroceso en ellos.

Las próximas decisiones de política monetaria del Banco Federal también tendrán un papel importante. El banco central redujo su tasa de referencia a finales de 2025, y se espera que haya más reducciones a mediados de 2026. Aunque las tasas de hipotecas no están directamente relacionadas con la tasa de fondos federales, tienden a seguir las tendencias generales de la política monetaria, aunque con algún retraso.Según Fortune..

También se anima a los compradores de viviendas y a quienes quieren refinanciar sus préstamos a que estén atentos a los cambios en la oferta y la demanda de viviendas en las diferentes regiones. Aunque la asequibilidad está mejorando, los niveles de inventario siguen siendo desiguales entre las diferentes regiones. Las regiones Oeste y Sur han experimentado un mayor aumento en el número de viviendas disponibles, mientras que las regiones del Noreste y Medio Oeste están rezagadas en este aspecto.Según Fortune….

En última instancia, la actual caída en los tipos de interés de las hipotecas es un desarrollo positivo para muchos estadounidenses. Ya sea que estén buscando una nueva casa o quieran reducir sus costos mensuales relacionados con las hipotecas, ahora es un buen momento para evaluar sus opciones y considerar los posibles beneficios de asegurarse de obtener un tipo de interés más bajo antes de que el mercado vuelva a cambiar.

¿Cuáles son los riesgos de depender de tasas de hipotecas más bajas en el año 2026?

Aunque la tendencia actual es favorable, es importante reconocer que las tasas de interés hipotecarios pueden cambiar rápidamente en respuesta a eventos inesperados. La Reserva Federal ha indicado su disposición a responder a las presiones inflacionarias, lo cual podría detener o revertir la disminución de las tasas de interés. Además, las condiciones económicas mundiales, incluyendo las tensiones geopolíticas y la estabilidad del mercado financiero, pueden tener efectos repentinos y significativos en las tasas de interés hipotecarias.

Los prestatarios también deben tener en cuenta que la relación entre la rentabilidad del bono del Tesoro a 10 años y las tasas de interés de los préstamos hipotecarios no siempre es directa. Otros factores, como las márgenes de ganancia de los prestamistas y la demanda regional de préstamos hipotecarios, pueden influir en la tasa final ofrecida. Por esta razón, es conveniente comparar las tasas de diferentes prestamistas para asegurarse de obtener las condiciones más favorables.

Los inversores y observadores del mercado también deben prestar atención al cambio de reglas que se introducirá el 1 de marzo de 2026, según lo establecido por la Financial Crimes Enforcement Network (FinCEN). Esto implicará la necesidad de presentar información adicional en los casos de transacciones inmobiliarias que involucren entidades legales. Esto podría afectar las compras basadas en efectivo y, por consiguiente, la dinámica del mercado inmobiliario en general.De acuerdo con Zillow..

A medida que el mercado inmobiliario sigue evolucionando, mantenerse informado y ser ágil en las decisiones financieras será clave para tomar decisiones sensatas. Ya sea que seas un comprador por primera vez, un propietario que esté considerando renegociar su hipoteca, o simplemente alguien curioso por conocer las últimas tendencias, el entorno actual de las tasas de hipotecas ofrece una mezcla de oportunidades y desafíos que merece ser analizada cuidadosamente.

Comentarios

Aún no hay comentarios