Morgan Stanley destaca un aumento del 20% en las ganancias de ASML, debido al fuerte aumento en los gastos de capital relacionados con la inteligencia artificial.

Puntos clave

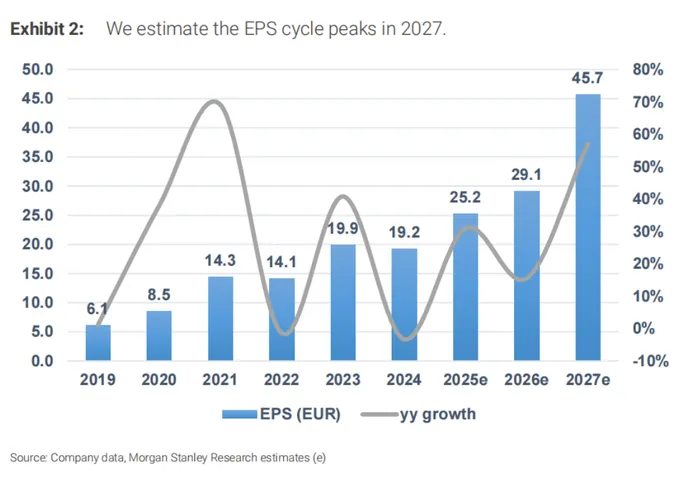

ASML está entrando en el ciclo de resultados más fuerte de su historia. Se proyecta que el año 2027 será el año de mayor rendimiento para la empresa.

La expansión basada en la inteligencia artificial en los campos de la lógica avanzada y la memoria está acelerando la demanda de tecnologías EUV y DUV.

El aumento significativo en los gastos de capital de TSMC es un factor clave que impulsa el crecimiento a largo plazo de ASML.

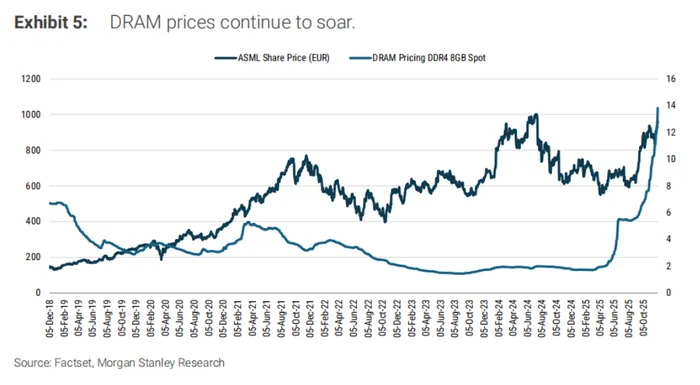

La escasez de DRAM y HBM está provocando una nueva ola de inversiones en capacidad de memoria.

Morgan Stanley presenta uno de los pronósticos más optimistas sobre ASML hasta la fecha. Esto implica que el precio de las acciones podría aumentar significativamente.

El 16 de enero, Morgan Stanley publicó un informe de investigación importante, con una conclusión clara y contundente: a medida que la ola de inteligencia artificial impulsa la expansión de la capacidad en los semiconductores de lógica y memoria avanzados, ASML se encuentra en el punto de partida del ciclo de ganancias más fuerte de su historia. Se espera que el año 2027 marque el pico de este ciclo de crecimiento.

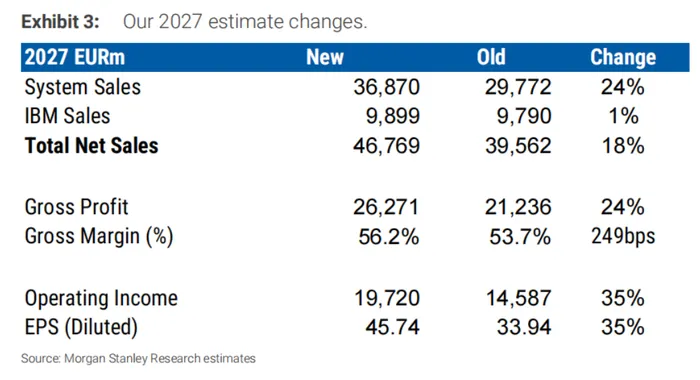

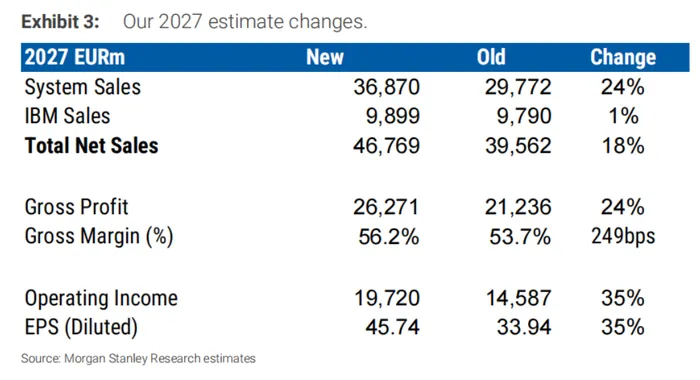

Morgan Stanley pronostica que los ingresos de ASML en el año fiscal 2027 serán de aproximadamente 51.500 millones de dólares. El beneficio antes de impuestos ascenderá a 21.700 millones de dólares, y la margen bruto aumentará al 56.2%.

Se proyecta que los beneficios por acción sean de 50.31 dólares. Esto representa un aumento del 35% en comparación con la estimación anterior de 37.33 dólares. Además, representa un incremento del 57% en relación con la estimación de 2026, que era de 32.03 dólares. Esto significaría el mayor crecimiento anual en los beneficios de ASML en toda su historia.

Tres factores que impulsan la explosión de los resultados financieros

Según el informe, este aumento en los ingresos se debe a tres factores principales:

Gran demanda por parte de las fábricas de circuitos lógicos avanzados.

Expansión a gran escala de la capacidad en la memoria DRAM

La resiliencia en términos de demanda final supera las expectativas previas.

Morgan Stanley emitió una señal claramente alcista respecto a ASML.Aumentando el objetivo de precio a partir de$1,100Para1,540,Mientras que sigue manteniendo su calificación de “sobrepeso” y su estatus como la mejor opción.

El aumento en los gastos de capital de TSMC es el factor clave que impulsa este proceso.

La directiva de gastos de capital considerablemente más alta de TSMC se ha convertido en un factor clave que impulsa el desarrollo de la empresa.

En su llamada de resultados del cuarto trimestre, TSMC estimó que los gastos de capital para el año 2026 serían de entre 52 y 56 mil millones de dólares. El valor medio implica un aumento del 32% en comparación con el año anterior, una cifra muy superior a los 40,9 mil millones de dólares registrados en 2025. Aproximadamente el 70%-80% de estos gastos se destinarán a tecnologías de procesamiento avanzadas. TSMC también indicó que los gastos de capital podrían aumentar aún más en los años siguientes.

Como resultado de esto, Morgan Stanley aumentó su proyección para las compras de herramientas EUV por parte de TSMC en el año 2026, de alrededor de 20 unidades a 29 unidades. También incrementó significativamente la estimación para el año 2027: de 28 unidades a 40 unidades. Se espera que TSMC comience la construcción de la capacidad necesaria para producir chips A14 ya en 2028. En el año 2025, se proyecta que TSMC recibirá aproximadamente 18 herramientas EUV de baja capacidad.

Además de TSMC, se espera que la mejora en la ejecución de los procesos en Intel y Samsung también se traduzca en una mayor demanda de dichas herramientas. Morgan Stanley estima que cada empresa comprará entre 5 y 6 herramientas EUV en el año 2027, para uso en operaciones de fundición y lógica.

En total, se proyecta que alrededor de 52 herramientas EUV serán entregadas a clientes de la industria de la lógica y la fabricación de chips en el año 2027. Este número supera con creces las expectativas anteriores, que eran de 25–30 unidades.

DRAM entra en un período de crecimiento sin precedentes.

Morgan Stanley señala que los precios de las acciones de DRAM han mantenido un nivel excepcionalmente alto durante el cuarto y primer trimestre. Esto se debe a la demanda constante por parte de los servidores de procesadores de datos, así como a las inversiones agresivas de los proveedores de servicios en infraestructuras de inteligencia artificial para los años 2026-27, especialmente en lo que respecta a la inteligencia artificial agente.

Las escasez de capacidad ha llevado a que tanto los precios de la HBM como los de la RAM estándar alcancen tasas de crecimiento sin precedentes, tanto en términos secuenciales como anuales. La empresa espera que esta tendencia continúe durante al menos 1 o 2 trimestres más. Esto, a su vez, provocará una expansión a gran escala en la capacidad de producción de memoria RAM, lo que aumentará directamente la demanda de las herramientas EUV y DUV de ASML.

Se espera que la mayor parte de esta inversión en capacidad se haga realidad en los años 2026-2027. El objetivo es satisfacer la demanda en los años 2027-2028.

Morgan Stanley proyecta que los ingresos de ASML en el segmento de productos para displays alcanzarán aproximadamente 16.500 millones de dólares en el año 2027. Existe la posibilidad de que estos ingresos aumenten aún más, si las inversiones en el sector NAND se aceleran más allá de las expectativas.

Los envíos a países en el Océano Pacífico alcanzarán niveles récord.

Basándose en la lógica y las necesidades de memoria, Morgan Stanley espera que ASML fabrique aproximadamente 80 herramientas EUV en el año 2027. Esto representa un nuevo récord histórico. De estas herramientas, aproximadamente 52 serán destinadas a clientes del sector de lógica y fabricantes de chips, mientras que el resto se destinará a los fabricantes de memoria.

La demanda es más fuerte de lo que se teme.

Los datos del canal de Morgan Stanley indican que la demanda sigue siendo fuerte en todos los principales productores de memoria y clientes importantes. Los analistas esperan que ASML destaque en su próximo informe de resultados que la demanda supera las expectativas previas.

La empresa espera que los ingresos en el año 2026 se mantengan más o menos estables, en comparación con las previsiones anteriores, donde se esperaba una disminución del 15-20%. Se presume que esta tendencia positiva se mantendrá también en el año 2027.

Catalizador a corto plazo: Resultados financieros del cuarto trimestre y pedidos sólidos

Se espera que ASML presente sus resultados del cuarto trimestre el 28 de enero de 2026. Morgan Stanley prevé que…

Pedidos: En el cuarto trimestre, se han recibido pedidos por un valor aproximado de 8 mil millones de dólares, en comparación con los 5,9 mil millones de dólares del tercer trimestre. Estos pedidos incluyen 19 equipos de baja capacidad de procesamiento de imágenes, provenientes principalmente de TSMC (9 unidades). Además, hay una gran demanda de memoria por parte de Samsung y SK Hynix. Este será el último trimestre en el que ASML revelará los datos de sus pedidos.

Los ingresos se estiman en 10.6 mil millones de dólares, cifra que se encuentra cerca del límite superior de las proyecciones previas (10.1–10.8 mil millones de dólares). Esto representa un aumento del 4% en comparación con el año anterior. Se proyecta que los ingresos anuales alcanzarán los 35.9 mil millones de dólares, lo cual representa un aumento del 15%, de acuerdo con las proyecciones anteriores.

Márgenes: Se espera que el margen bruto en el cuarto trimestre sea del 51.8%, cifra cercana al rango estimado (51–53%). Esto representa un aumento de 20 puntos básicos con respecto al período anterior. Los analistas mantienen una perspectiva positiva sobre la expansión de los márgenes en el año 2026.

Se espera que ASML logre un crecimiento de los ingresos del doble de dígitos durante el año 2026, con un aumento del 12%. Esto significa que los ingresos podrían alcanzar aproximadamente los 40,2 mil millones de dólares. Aunque la dirección de la empresa podría seguir mencionando los riesgos de caída, se espera que el tono general de las declaraciones sea menos conservador.

Valoración y casos de sobrevaluación

Morgan Stanley mantiene ASML como su empresa preferida. Para hacerlo, aplican un multiplicador de precio de 31 veces al valor actual de la empresa, lo que resulta en una cotización de 1,540 dólares por acción.

En un escenario optimista, si se asume que el EPS será de 55 en 2027 y que la valorización del precio de la acción sea de 40 veces ese valor, entonces el precio de la acción podría alcanzar los 2,200 dólares. Esto implica una importante oportunidad de aumento en el precio actual de la acción.

Unlock Market-Moving Insights.

Subscribe to PRO Articles.

Already have an account? Sign in

Unlock Market-Moving Insights.

Subscribe to PRO Articles.

Already have an account? Sign in