Los fondos del mercado monetario son más rentables que los depósitos en bancos. Pero los ahorradores todavía enfrentan riesgos.

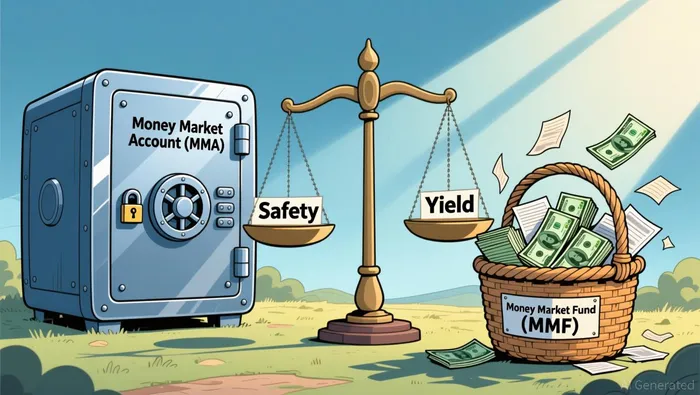

La diferencia fundamental entre estos dos herramientas de ahorro se reduce a una sola palabra: seguridad. Es la diferencia entre un banco y una serie de inversiones.

Una cuenta de mercado monetario es, en realidad, una cuenta de depósito, muy sencilla. Se mantiene en un banco o en una cooperativa de crédito. El dinero que se depone en esta cuenta está protegido por un programa de seguro gubernamental. Para los bancos, esto representa…Corporación Federal de Seguros de Depósitos (FDIC)Y para las cooperativas de ahorro y crédito, se trata de…Administración Nacional de Unidades de Crédito (NCUA)Esta póliza cubre hasta $250,000 por depositante, por institución y por categoría de propiedad. Eso significa que tu dinero está tan seguro como si estuviera guardado en un cofre de seguridad. Puedes emitir cheques, utilizar tarjetas de débito y acceder a tu dinero de manera rápida. Es ideal para usar como fondo de emergencia o como dinero que necesitas gastar en poco tiempo.

Por otro lado, un fondo de mercado monetario es, en realidad, una inversión. Se trata de un tipo de fondo de inversión que reúne los fondos de numerosos inversores para comprar valores de deuda a corto plazo, como bonos del tesoro y papeles comerciales. Como se trata de una inversión, no cuenta con la misma garantía gubernamental que otros tipos de fondos de inversión. Aunque estos fondos están diseñados para ser muy estables, su objetivo es, en general, mantener un rendimiento adecuado.Valor neto de activos estable: 1Existe un pequeño riesgo de que el valor baje por debajo de los 1.00 dólares, especialmente durante períodos de tensión en el mercado.

En otras palabras: un fondo de inversión en MMA es como un banco donde se guarda tu dinero. Un fondo de inversión en MMF, por su parte, es más bien como una cuenta de ahorros en la que se invierten tus fondos. El gestor del fondo presta tu dinero a quienes lo necesitan. Aunque esos prestatarios suelen ser personas seguras (como el gobierno de los Estados Unidos), el propio fondo no está respaldado por ninguna garantía gubernamental. Esta es una diferencia importante que influye en todo, desde el nivel de riesgo hasta la forma en que puedes acceder al dinero.

Tasas de interés actuales en 2026: ¿Qué realmente ganan?

Los números reflejan la verdadera situación. En el mercado actual, la diferencia en lo que se gana es bastante significativa.

El saldo promedio de una cuenta del mercado monetario ofrece una rentabilidad moderada.La tasa de rendimiento anual es de solo 0.43%.Eso apenas es suficiente para mantenerse al día con la inflación. Lo que significa que su poder adquisitivo se mantiene prácticamente constante. Pero existe una gran diferencia entre el promedio y las mejores condiciones ofrecidas por los bancos en línea. Los bancos de primer nivel ofrecen tasas de interés que son más de nueve veces mayores. Se pueden encontrar cuentas que ofrecen un rendimiento del 4.00% anual o incluso 3.90% anual, sin necesidad de realizar ningún depósito mínimo. La elección es clara: puede depositar su dinero en un banco tradicional y ganar casi nada, o puede buscar otra opción y obtener un rendimiento mucho mejor.

Los fondos del mercado monetario generalmente ofrecen una mayor rentabilidad, ya que invierten directamente en los tipos de deuda a corto plazo más seguros. Como explica el guía, ellos prestan su dinero a…El prestatario más seguro del mundo: El gobierno de los Estados Unidos.Dado que se trata de fondos de inversión, pueden transferir casi todo el interés obtenido de estos bonos del tesoro directamente a usted, sin que el banco tenga que cobrar ningún porcentaje adicional. La tasa de rendimiento promedio de estos fondos es de aproximadamente el 3.5%; los fondos más sobresalientes ofrecen una tasa anual cercana al 3.64%.

¿Qué significa esto para tu billetera? Un depósito de 10,000 dólares en un MMA promedio te permitirá obtener aproximadamente 43 dólares al año. La misma cantidad en un MMA de alta calidad podría generar más de 400 dólares al año. En un fondo de inversión en el mercado monetario, es probable que ganes alrededor de 350 dólares al año. El fondo ofrece una mayor rentabilidad, pero recuerda que no está asegurado. La cuenta bancaria te proporciona seguridad, pero con una rentabilidad mucho menor. Este es el compromiso que debes considerar.

Cómo funcionan y dónde se deben guardar

La mecánica práctica de estos dos herramientas es donde se pueden observar sus diferencias en la vida cotidiana. Se trata de cómo conservan el dinero y cómo lo manejan.

Una cuenta de mercado monetario es un producto bancario muy sencillo. Se puede abrir directamente en el banco correspondiente.Banco o cooperativa de créditoUna vez que tengas la cuenta, puedes manejarla de manera similar a una cuenta corriente. La mayoría de las principales compañías de servicios financieros te permiten emitir cheques y utilizar tarjetas de débito para realizar compras o retirar dinero en cajeros automáticos. Esto hace que sea muy conveniente para aquellos casos en los que necesites gastar dinero rápidamente, como para viajes o pagos de facturas recurrentes. Para abrir una cuenta, necesitas un banco; el banco guarda tu dinero en su bóveda, protegido por seguros.

Un fondo de mercado monetario funciona de manera completamente diferente. Se trata de una inversión, no de un depósito. Para utilizarlo, es necesario contar con…Cuenta de corredorEl fondo se encuentra dentro de esa cuenta, y usted puede acceder a él a través de la plataforma de la compañía de corretaje. No se emiten cheques sobre el propio fondo. En cambio, se transfieren dinero dentro y fuera del fondo según sea necesario, ya sea para realizar operaciones o para llevar el dinero al banco. Por eso, los fondos monetarios suelen utilizarse como método predeterminado para transferir efectivo obtenido de la venta de acciones. Cuando, por ejemplo, usted vende una acción de Apple, el dinero no queda en una cuenta bancaria; en realidad, se transfiere instantáneamente al fondo monetario de la compañía de corretaje. Allí, el dinero comienza a generar intereses a un nivel más alto. Es necesario contar con una compañía de corretaje para invertir en este tipo de fondos.

En resumen, la diferencia radica en los métodos de gestión de los activos. En el caso de los negocios de tipo MMA, se utiliza una cuenta bancaria para llevar las transacciones. En el caso de los negocios de tipo MMF, se utiliza una cuenta con licencia de corredor de valores. El tipo MMA te permite acceder a las facilidades de pago de una cuenta de cheques, además de disfrutar de la seguridad que ofrece un banco. El tipo MMF, por su parte, te ofrece una cartera de efectivo con alto rendimiento, de calidad inversora, y que se integra perfectamente en tu mundo de inversiones.

Conceptos erróneos comunes: El riesgo de “destruir la economía” y el tratamiento fiscal

Vamos a aclarar dos de los mayores malentendidos que causan problemas a quienes ahorran dinero.

En primer lugar, el mito de la seguridad. Los fondos del mercado monetario suelen ser considerados “seguros”, ya que su objetivo es mantener una rentabilidad adecuada.Valor patrimonial neto estable: $1Eso es cierto, y es una característica importante del fondo. Pero no representa una garantía. El gestor del fondo se esfuerza mucho por mantener el precio de las acciones en 1,00 dólares. Pero, en teoría, el valor de las acciones podría disminuir por debajo de ese nivel. Este tipo de situación se denomina “rompimiento del patrón”. No se trata de un movimiento diario en el precio de las acciones, sino de una caída fundamental en el valor de los activos subyacentes del fondo. Aunque esto ha ocurrido solo unas pocas veces en la historia, y es extremadamente raro que ocurra en fondos que poseen deuda del Tesoro de EE. UU., el riesgo sigue existiendo. El fondo no cuenta con ningún programa de seguro gubernamental como los bancos, que brindan protección a sus depósitos.

Compare eso con una cuenta de mercado monetario. En este caso, la seguridad es absoluta. Tus depósitos están protegidos por…Seguros de la FDIC o la NCUA, con una cobertura de hasta $250,000.Se trata de una promesa respaldada por el gobierno. El sacrificio que se hace es claro: el MMA ofrece un retorno y el pago del capital garantizados, pero generalmente con una tasa de rendimiento más baja. El MMF, por su parte, ofrece una tasa de rendimiento más alta, ya que se trata de una inversión. Pero también implica ese pequeño riesgo real de que el valor de la inversión pueda disminuir.

En segundo lugar, existe una confusión en el tratamiento fiscal de este tipo de cuenta de ahorros. Aquí, la analogía de la “cuenta de ahorros sobresaliente” puede ser engañosa. Los intereses obtenidos en un fondo de mercado monetario no están exentos de impuestos. Se tratan como…Ingresos ordinariosEsto está sujeto a los impuestos sobre la renta federales y estatales durante el año en que se gana dicho ingreso. Al final del año, recibirá un formulario 1099-INT. El tratamiento fiscal es el mismo que para los intereses obtenidos de una cuenta de ahorros bancaria. La diferencia principal es que la tasa de rendimiento del fondo es más alta; por lo tanto, pagará impuestos sobre una cantidad mayor de ingresos por intereses. No existe ninguna exención fiscal especial por el hecho de elegir un fondo de inversión en monedas extranjeras en lugar de un fondo de inversión en monedas nacionales.

En resumen: un MMA es una inversión segura y asegurada, con una rentabilidad moderada. Por otro lado, un MMF es una inversión con mayor rendimiento, pero con un pequeño riesgo real de pérdida de valor y un tratamiento fiscal estándar para los ingresos. Entender estas diferencias es crucial para tomar una decisión que se adecúe a su tolerancia al riesgo y a sus objetivos financieros.

¿Qué opción se adapta a tu presupuesto? Un marco de decisión sencillo.

Entonces, ¿qué herramienta es la adecuada para usted? La respuesta se reduce a una pregunta simple: ¿qué es lo que más valora en su dinero en efectivo? Seguridad o rendimiento. Veamos cómo esto se aplica a los objetivos comunes.

Elija una cuenta de mercado monetario si su principal prioridad es la seguridad absoluta y el fácil acceso al dinero. Esta es la opción ideal para aquellos cuyo dinero necesita estar completamente protegido y disponible cuando se lo necesite. Puede considerarla como su “bóqueo digital”. Es la opción ideal para…*Su fondo de emergencia: La cobertura por parte de la FDIC o la NCUA, hasta los $250,000, significa que su dinero de reserva en situaciones de emergencia está protegido de los cambios en el mercado.*Proyectos o gastos que se avecinan: Ya sea el alquiler del mes que viene, el pago de la mensualidad del coche, o regalos para las vacaciones, puede emitir un cheque o utilizar su tarjeta de débito directamente desde la cuenta.*Efectivo que deseas gastar pronto: Si estás ahorrando para un viaje o para pagar una parte del pago inicial, pero aún no has decidido cuándo será ese momento, un MMA te brinda la seguridad de tener un depósito bancario, además de las facilidades para emitir cheques.

El sacrificio que hay que hacer es la rentabilidad. Aunque se pueden encontrar productos de primera calidad que ofrecen una tasa de rendimiento superior al 4%, la media es mucho más baja. Se paga un precio adicional por esa seguridad y conveniencia garantizadas.

Elija un fondo de mercado monetario si desea maximizar la rentabilidad del dinero que no se necesita para gastos inmediatos, especialmente si ya se encuentra en una cuenta de corredor de bolsa. Este es el mejor instrumento para invertir en efectivo ocioso. Es ideal para…*Efectivo que está listo para ser invertido: Tu “polvo seco” para el mercado de valores está generando un retorno mejor que un cuenta bancaria, mientras tú decides qué hacer con ese dinero.*Objetivos de ahorro a corto plazo: Un fondo para el pago inicial de la casa, un presupuesto para la boda, o dinero reservado para pagar las cuotas fiscales. Este tipo de objetivos puede crecer más rápidamente aquí.*La opción “lento”: Si no desea realizar operaciones manuales con los fondos de ETF relacionados con los Tesoros del Estado cada mes, este fondo actúa como un recipiente de ahorros automático y sin esfuerzo alguno. De esta manera, el fondo genera intereses sin ningún tipo de esfuerzo por parte del usuario.

Lo importante aquí es que se necesita una cuenta de corredor para poder acceder al fondo MMF. Y recuerde que, aunque el riesgo es muy bajo, no es nulo. El valor del fondo no está asegurado, aunque está diseñado para mantenerse en los $1.00 por acción.

En resumen, se trata de un claro compromiso entre diferentes opciones. Si necesitas la seguridad absoluta que ofrece un depósito respaldado por el gobierno, entonces el MMA es la mejor opción. Pero si quieres aprovechar al máximo cada punto percentual de rendimiento del dinero que no está en deseo de retirarlo rápidamente, y te sientes cómodo con una estrategia de inversión mediante corredores de bolsa, entonces el MMF es la mejor opción. Tu mejor decisión depende completamente de si valoras la seguridad absoluta o maximizar tu rendimiento.

Comentarios

Aún no hay comentarios