El aumento de capital de Midas: 40 millones de dólares como reserva de liquidez, para obtener un rendimiento de 1.7 mil millones de dólares en tokens.

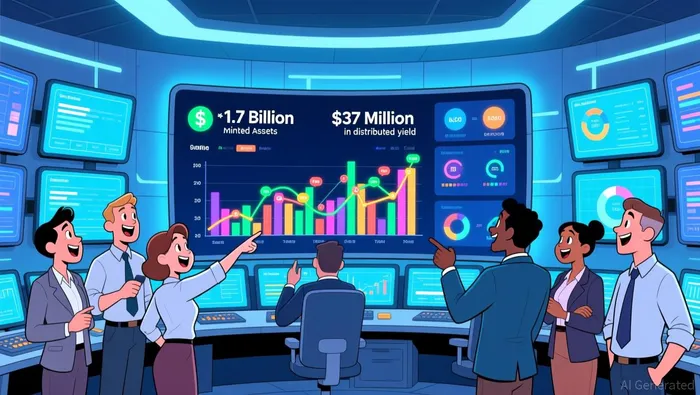

La nueva infraestructura se basa en una base sólida de actividad en la cadena de bloques. Midas ya ha creado más de…1.7 mil millones de activosDesde el año 2024, se ha utilizado “mTokens” para ello. Además, hay más de…Se distribuyeron 37 millones de dólares en ingresos.Esto establece un mercado de gran escala que el nuevo nivel de liquidez pretende servir.

El flujo de recursos es claro: la empresa ha invertido 40 millones de dólares en el sistema Midas Staked Liquidity (MSL). Se trata de una inyección de liquidez dirigida, cuyo objetivo es reducir las complicaciones en los procesos de liquidación, especialmente para un mercado que ya ha experimentado un crecimiento significativo. Los 50 millones de dólares recaudados en la ronda de financiación Series A sirven para expandir esta infraestructura.

Esta estructura crea un tipo de arbitraje de liquidez clásico. Un capital relativamente pequeño, de 40 millones de dólares, se utiliza para facilitar la recompra y las transacciones en el mercado de rendimientos de 1.7 mil millones de dólares. El objetivo es resolver el problema principal relacionado con los retrasos en la salida de activos de estructuras similares a bóvedas de seguridad, abordando así una barrera importante para su adopción.

El impacto del flujo: abordando el problema de los cuellos de botella en el proceso de redención.

El problema principal es la retención de capital. Las estructuras tradicionales, similares a bóvedas, sirven para retener los fondos de los inversores, obligándolos a esperar a que se realicen las redenciones. Esto crea un cuello de botella en términos de liquidez: el capital queda atrapado, mientras que las posiciones que generan rendimiento siguen siendo activas. Para las instituciones, esta demora constituye un verdadero problema, ya que limita el flujo de capital.

La solución MSL rompe con esta situación. Despliega el capital previamente asignado como una capa de liquidez independiente. Cuando un inversor realiza la recompra, el sistema utiliza este fondo dedicado para cumplir con las necesidades de salida del inversor de forma inmediata. Esto ocurre sin que se requiera desbloquear las posiciones de rendimiento subyacentes en protocolos como Morpho o Pendle. De este modo, se preservan los retornos y la capacidad de composabilidad del inversor.

El cambio en el flujo de efectivo es eficiente desde el punto de vista del capital. Este cambio consiste en pasar el mecanismo de salida de activos de un proceso lento y que retiene el capital, a un proceso instantáneo y eficiente para la recuperación del capital. Los 40 millones de dólares en capital MSL actúan como una capa de liquidez dedicada a los 1.7 mil millones de dólares en rendimientos en la cadena de bloques. Esto permite resolver directamente las dificultades relacionadas con la liquidación de activos, que hasta ahora han limitado la actividad de los inversores.

Catalizadores y riesgos: Demanda de liquidez vs. Oferta de capital

El éxito de la capa de liquidez de Midas depende de una simple ecuación: atraer suficiente capital previamente asignado para satisfacer las demandas de reembolso, sin que esto afecte los retornos obtenidos por los usuarios del sistema. El sistema utiliza un fondo dedicado de 40 millones de dólares, pero su eficacia depende del flujo de reembolsos que debe manejar. Si la demanda de reembolso crece más rápido que el suministro de capital, el fondo podría agotarse, lo que obligaría al sistema a obtener más capital o correr el riesgo de retrasar las salidas de los usuarios, lo cual iría en contra de su propósito principal. Los 50 millones de dólares provenientes de la Serie A son una ayuda, pero la disposición del mercado hacia la liquidez instantánea determinará si ese capital se utilizará de manera eficiente.

El catalizador clave es la adopción institucional más amplia de los activos tokenizados. A medida que más gestores de activos e inversores adoptan estrategias basadas en la cadena de bloques, aumentará la demanda de mecanismos de salida instantáneos como MSL. Este crecimiento ya es evidente: los tokens mToken están siendo creados cada vez más.1.7 mil millones de activosSin embargo, la claridad regulatoria sigue siendo un factor que podría acelerar o ralentizar esta adopción. La incertidumbre en relación con el estatus legal de los fondos tokenizados y las responsabilidades de los proveedores de liquidez crea un obstáculo que Midas debe superar para poder escalar su solución.

Los riesgos inerentes incluyen la competencia por parte de otras soluciones de liquidez en el ámbito DeFi, así como los esfuerzos de las finanzas tradicionales por utilizar tokens. El ecosistema DeFi está lleno de protocolos que ofrecen rentabilidad y liquidez. En cambio, Midas tiene una posición única en este mercado, ya que se enfoca en un nivel específico de liquidación. Al mismo tiempo, los gigantes de la financiación tradicional también están explorando el uso de tokens, lo cual podría generar competencia por parte de grupos de liquidez bien capitalizados. Midas debe aprovechar su arquitectura abierta y sus alianzas para mantener su ventaja como líder en este mercado de liquidez especializada.

Comentarios

Aún no hay comentarios