Micron's Price Target Surge: A Tactical Setup or a Mispriced Rally?

The stock's recent surge is a direct reaction to a powerful analyst catalyst. On January 2nd, Bernstein analyst Mark Li raised his price target to $330 and maintained an "outperform" rating. His thesis is straightforward: Micron's fiscal Q1 earnings showed a 56% increase in quarterly revenue, and he expects a 20% to 25% sequential increase in DRAM prices in Q2, driven by AI demand outpacing supply. This move provided the specific narrative for a fundamental re-rate.

The market's response was immediate and aggressive. The stock surged approximately 11% on that day, with trading volume hitting 41.9 million shares, a 60% increase from the average. This surge pushed the stock to a 52-week high of $315.60. The technical setup now shows a stock that has moved quickly into overbought territory, with the 9-day RSI entering the mid-70s.

The tactical question is whether this is a sustainable re-rating or a temporary mispricing. The Bernstein note provided a clear, near-term catalyst for a cyclical upturn. However, the stock's reaction-driving it to a new high with high volume-suggests the move may have already priced in a significant portion of the expected price increase. The setup now leaves limited near-term upside unless the company's Q2 results dramatically exceed the already-strong guidance, which would be a tough act to follow.

The Mechanics: Can the Guidance Hold?

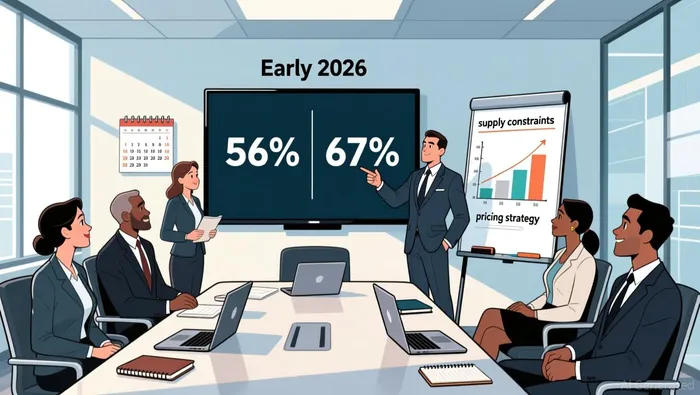

The bullish case for MicronMU-- rests on a single, staggering piece of guidance: a projected gross margin of 67 percent for fiscal Q2, up from 56 percent in Q1. That's a 11-percentage-point jump, implying aggressive pricing power in a market where the company already warns that industry supply will remain substantially short of demand for the foreseeable future. The question is whether this margin expansion is achievable given the physical constraints of building more memory.

The demand side is undeniable. AI-driven data center spending is surging, with top cloud providers projected to spend over $600 billion in 2026. This has created a scenario where Micron itself can only meet 55%–60% of core customer demand, and memory production for 2026 is already sold out. In this environment, pricing power is real. Analysts expect DRAM prices to keep rising through 2026, and Micron's guidance suggests an even steeper near-term increase.

The supply side, however, is the critical bottleneck. The company's own projections show that despite a capex hike to $20 billion, it expects only about a 20% increase in DRAM and NAND bit shipments for 2026. This is the structural constraint. The company is building new fabs, but the timeline is long-its first new Idaho fab won't produce wafers until mid-2027. The key limitation is cleanroom space, with construction lead times lengthening globally. This means the company cannot simply pour money into factories to meet every demand spike.

The bottom line is a tension between pricing power and physical output. The guidance assumes Micron can capture a massive portion of the available supply and command premium prices for its HBM and high-bandwidth memory. It's a plausible scenario if the company's competitive position holds and it can optimize its existing capacity. But it's a high-stakes bet. Any stumble in execution, a faster-than-expected ramp in competitor capacity, or a shift in customer demand away from the most profitable memory types could leave the company unable to deliver the promised margin expansion. For now, the guidance is a bold statement of confidence in a tight market. Whether it holds depends on Micron's ability to turn its capital investment into physical output faster than the market's insatiable appetite.

The Trade Setup: Entry, Exit, and Key Risks

The tactical setup for Micron is defined by a single, near-term test: the Q2 earnings report in late February. The company's guidance is staggering, projecting revenue of $18.7 billion ± $400 million and earnings per share of $8.19 ± $0.20. Meeting this target is the baseline for the stock to hold its current momentum. Exceeding it, however, is the catalyst that could validate Bernstein's thesis and push the price toward its new $330 target.

The core investment thesis hinges on a specific market dynamic: DRAM average selling prices. Bernstein's bullish case depends on sequential price increases throughout 2026, driven by AI-driven data center demand outpacing supply. The analyst predicts a 20% to 25% sequential increase in DRAM prices for Q2, a trend the company's own guidance suggests may be even stronger. The primary risk is a "whipsaw" if management's optimistic guidance leads to overpromising and underdelivering. The stock's recent surge has already priced in perfection; any stumble in execution or a slowdown in price recovery would be punished sharply.

From a technical and sentiment perspective, the setup is straightforward. Short interest is negligible, with only 2.24% of the float sold short. This rules out a short squeeze as a near-term catalyst but also indicates a lack of significant bearish conviction, leaving the stock's direction purely to fundamental execution. The stock is trading near its 52-week high, suggesting the easy gains from the Q1 beat may be behind it. A tactical entry would require a pullback to a key technical level or a post-earnings consolidation, while an exit signal would be a failure to meet the Q2 guidance or a clear break in the DRAM price recovery trend. For now, the trade is a high-conviction bet on the AI memory cycle, but it is a bet that must be monitored for the first sign of a stumble.

Comentarios

Aún no hay comentarios