Ganancias de los mercados: El comportamiento de las ganancias de JPMorgan y las expectativas para el cuarto trimestre

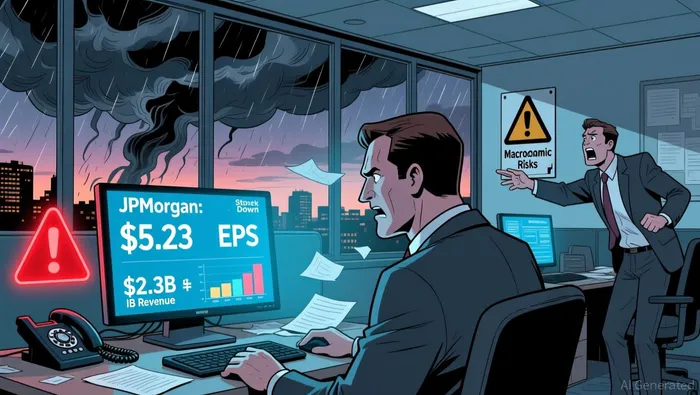

La caída del mercado desde sus niveles récord fue una reacción directa a los resultados de JPMorgan, lo que provocó la creación de una brecha de expectativas clásica. El banco logró superar claramente sus metas en cuanto a la rentabilidad, pero el pensamiento de la gente en la plaza estaba marcado por otra meta. Los beneficios ajustados por acción de JPMorgan fueron$5.23, que ocupa el puesto de primicia con una cotización de $4.85. Sin embargo, el stock retrocedió casi un 4% ese día, lo que lo convirtió en uno de los que pesan más en la bolsa. Esta es la dinámica del "vender la noticia" en acción: las buenas noticias ya estaban listas, y la decepción en una línea de ingresos clave eclipsó la superación de la EPS.

La decepción principal fue en el área de banca de inversión. Los ingresos del banco de este segmento llegaron a $2.3 billones, una cifra que rebasó las estimaciones de Street en cerca de $210 millones. Para un banco que sus áreas de comercio y banca de inversión son esenciales para su motor de beneficio, esta desaceleración fue un dato tangible que contradecía la narrativa optimista que el mercado había estado negociando. Como Jim Cramer de CNBC señaló, los inversores se desanimaron por la mala desempeñaron en los ingresos de subcontratación, que desafió directamente la trayectoria de crecimiento del banco.

Esto crea una clara tensión. El mercado había estado anticipando un cuatrimestre sólido, con el S&P 500 arriba cerca de niveles récord. Los resultados débiles de JPMorgan pusieron el pretexto para acumular esos beneficios y reevaluar las valoraciones. El propio CEO del banco, Jamie Dimon, agregó al escenario la cautela con un tono que algunos analistas interpretaron como una advertencia acerca de las pérdidas en tarjetas de crédito, lo cual alivió los sentimientos. En esencia, el mercado esperaba un rendimiento positivo y una apreciación, pero recibió un rendimiento negativo con el hecho de que no hubo una mejora significativa en los ingresos, lo que restableció las expectativas a nivel inferior.

El reset de la guía: por qué no importa la timbre

La brecha entre las expectativas y los resultados reales se amplió, ya que los resultados de JPMorgan no solo no cumplieron con las expectativas, sino que además redefinieron las perspectivas futuras. El mercado había anticipado un trimestre fuerte, pero las propias estimaciones del banco y los comentarios del director ejecutivo indicaban un posible riesgo que superó a las mejoras en los resultados financieros. Este es el meollo de la estrategia de “vender las noticias”: los buenos datos ya estaban incluidos en los precios de las acciones, y los elementos prospectivos dificultaron el aumento de los precios.

A medida que se acercaba a las ganancias, el sentimiento de los analistas era inusualmente optimista. Los estimados de ganancias para las acciones del S&P 500 para el cuarto de año final ahora eran mayores.0.5% desde el 30 de septiembre al 31 de diciembreEs un movimiento raro, ya que, por lo general, los analistas bajan las estimaciones durante un trimestre. Esto establece un estándar alto para que las empresas puedan cumplir con sus objetivos. Los débiles ingresos del sector de banca de inversión de JPMorgan fueron el primer revés, pero la verdadera presión provino de las declaraciones a futuro.

El tono del CEO, Jamie Dimon, fue cauteloso, advirtiendo explícitamente acerca del“Inflación persistente” y “precios de activos elevados”.Para un banco, estos son factores negativos clásicos que pueden afectar las pérdidas crediticias y la expansión de los márgenes de beneficio. Sus comentarios, aunque no implicaron una reducción directa en los resultados financieros, sirvieron como una señal sutil pero importante de que el panorama optimista ya no era tan cierto. Eso significa que la narrativa de crecimiento fácil podría estar desmoronándose, lo cual plantea dudas sobre el consenso optimista que se había establecido hasta ahora.

Luego, hubo el costo de la Apple Card. Los $2.2 mil millones de pérdida de crédito que planeaba la banca a través de la compra del portafolio era una conocida, pero una golpiza de un solo día. No obstante, su inclusión en el informe puede haber afectado la psique al hacer tangible el costo y recordar a los inversionistas la presión sobre la capital en el corto plazo. No era una sorpresa, pero era un número concreto que contrastaba con otro de los sólidos incrementos de ganancias del banco.

La conclusión es que el mercado había esperado que la compañía se redujera y aumentara sin mencionar sus altos valores, y en vez de eso obtuvo una reducción de beneficios con una caída de los ingresos principales, además de que el director ejecutivo advirtió de los riesgos macro y acusó un costo conocido que incidiría en el futuro capital. Esta combinación de factores hizo que las expectativas bajaran y convirtió ese resultado positivo en un motivo para vender.

La reacción del mercado: una advertencia para la temporada

La semana de la compañía JPMorgan se ha retrasado y eso deja una buena semilla para las semanas que vienen. El regreso de la bolsa a niveles anteriores es la reacción directa de la compañía después de sus resultados, lo que crea un clásico gap de expectativas. Se espera que el S&P 500 reporte:Los ingresos por acción en los tres meses finales de 2025 fueron un 8.3% más altos que los del año anterior.Un objetivo alto, que puede haber sido reducido por la mala rentabilidad de JPMorgan. El fracaso del banco en las ventas de inversiones y el tono cauteloso del CEO Jamie Dimon acerca de los riesgos macrodimensiones actuaron como una revisión de la realidad, recordando a los inversores que sus resultados del pasado no garantizan resultados futuros.

Esta dinámica se está desarrollando en diversos sectores. Se espera que el sector tecnológico sea el líder en esto.Más del 25% de crecimiento en los ingresos previstos.Impulsado por la carrera de inteligencia artificial, los resultados de JPMorgan pueden aumentar la presión sobre el sector de bienes de consumo discreto, un sector que se espera que experimente una disminución negativa del 3.5%. La atención que presta el banco a las pérdidas relacionadas con las tarjetas de crédito y los riesgos relacionados con el gasto de los consumidores refleja las preocupaciones generales de los compradores que buscan maximizar su valor económico. En otras palabras, el mercado ahora se centra en las expectativas y los riesgos, más que en los resultados pasados, lo que establece un tono más cauteloso para el resto de la temporada.

La reacción fue brava. Mientras que el stock de JPMorgan caía casi un 4 %, otras compañías como Delta Air Lines y Chipotle también tuvieron pérdidas, pese a superar las estimaciones de ganancias. Este patrón sugiere que el mercado ya no compra la narrativa de "superar y subir". En vez de eso, está examinando las declaraciones prospectivas y la calidad de los ingresos. Como comentó Jim Cramer de CNBC, el foco está en el "derecho a cobrar altos tipos de interés por las tarjetas de crédito para compensar las pérdidas," una combinación que creó un "tiburónazo de ventas. El punto final es que los resultados de JPMorgan han reiniciado esperanzas más bajas, transformando un impresión de ganancias positiva en una razón para vender. Para el resto de la temporada, las empresas necesitarán superar un estándar más alto en las estimaciones de ganancias para evitar una suerte similar.

Comentarios

Aún no hay comentarios