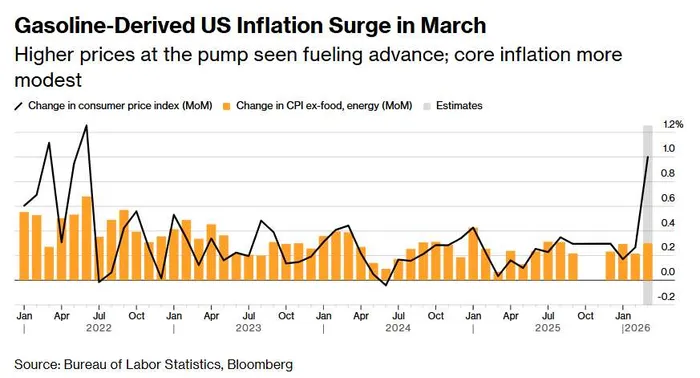

Previsión para marzo: Un aumento del 3.3%; ¿los recortes se pospondrán?

El reciente aumento en los precios del petróleo, causado por las crecientes tensiones en el Medio Oriente, ha alterado significativamente las perspectivas de inflación. El anuncio del IPC en los Estados Unidos será objeto de gran atención por parte del mercado. Lo que antes era una tendencia de disminución de la inflación, ahora enfrenta un cambio significativo. Los datos del IPC de marzo podrían ser la primera señal clara de hasta qué punto los shocks energéticos afectan a la economía en general.

Si la inflación se acelera más de lo esperado, no solo se pospondrá el plazo para que la Reserva Federal reduzca las tasas de interés, sino que también podrían reanudarse las discusiones sobre una mayor intensificación de las medidas monetarias. Este es un escenario que, en gran medida, ya ha sido tenido en cuenta por los mercados.

Un rebote positivo en la inflación de los titulares de prensa

Las expectativas de consenso indican que el IPC en marzo aumentará significativamente. Se proyecta que la inflación general alcance el 3.3% interanual, lo que representa el nivel más alto en casi dos años. El CPI básico, que excluye los precios de alimentos y energía, se espera que sea del 2.7%. Esto sugiere que, aunque la inflación subyacente sigue siendo relativamente controlada, la presión sobre los precios comienza a aumentar.

En términos generales, esta divergencia refuerza una dinámica clave.

La inflación general está siendo impulsada por shocks externos, mientras que la inflación de tipo “núcleo” sigue siendo el punto clave en las decisiones políticas.

Energía: El canal de transmisión primaria

Los precios de la energía serán el factor principal que influirá en la inflación en marzo. Los precios del gasolina en los Estados Unidos ya han superado los 4 dólares por galón, lo que representa un aumento del 20%. Se espera que estos precios contribuyan con aproximadamente 0.6 puntos porcentuales al IPC.

Esto no es simplemente un impacto repentino. El aumento en los costos del combustible está afectando de manera negativa toda la economía.

Los altos precios del combustible para aviones contribuyen a la inflación de los precios de los billetes de avión.

Los costos de transporte están aumentando en todas las cadenas de suministro.

Los costos de logística se transfieren directamente a los consumidores finales.

Además, las interrupciones en las rutas de suministro críticas, como el Estrecho de Ormuz, añaden un nuevo factor de incertidumbre. Esto aumenta el riesgo de una inflación prolongada, causada por la escasez de energía.

Alimentos y bienes: Están surgiendo efectos secundarios.

Más allá de los costos energéticos directos, los efectos secundarios comienzan a destacarse.

Se espera que los precios de los alimentos aumenten aproximadamente un 2.5% en comparación con el año anterior. Los altos precios del petróleo contribuyen a aumentar los costos de transporte y fertilizantes. Esto representa una dinámica típica de presión de costos: los shocks en los precios de las materias primas se reflejan gradualmente en los precios al consumidor.

En el caso de la inflación de bienes, es probable que el impacto sea más moderado, pero aún así positivo. La combinación de los altos costos de los insumos y las continuas repercusiones de las tarifas espera ejercer una presión creciente sobre los precios. Aunque no es algo explosivo, esto refuerza la idea de que la inflación se está volviendo más persistente en todas las categorías.

Inflación: Un indicio mixto, pero crítico.

Los servicios siguen siendo el componente más importante en la política de la Reserva Federal. Pero en este caso, la situación es más compleja.

La inflación en el sector de la vivienda parece estar estabilizándose. Con las tasas de interés todavía elevadas, el lento crecimiento de la población y los cambios estructurales como la disminución de la demanda de oficinas debido a la adopción de la inteligencia artificial, el mercado inmobiliario tiende hacia la propiedad de viviendas en lugar de al alquiler. Se espera que el precio del alquiler para los propietarios aumente ligeramente, en un 0.2% mensual, lo que indica una tendencia de descenso gradual.

La inflación en el ámbito de la salud también podría disminuir, tras la resolución de los problemas laborales y el continuo crecimiento del número de empleos en este sector.

Sin embargo, no todos los servicios están en proceso de disminución. Los precios de los restaurantes, que ya han aumentado un 3.9% en el último año, es probable que sigan subiendo, debido al aumento de los costos de la alimentación, las presiones salariales y la reducción de la oferta de mano de obra, debido a la disminución de la inmigración. Esto destaca una importante asimetría:

Mientras que algunos componentes del servicio se están enfriando, otros permanecen estructuralmente “pegados” al suelo.

Wall Street está dividida en cuanto al camino a seguir.

Bancos de inversiónEstoy de acuerdo en general con que la energía será el factor que impulse un fuerte aumento en el IPC. Sin embargo, las opiniones divergen significativamente cuando se trata de la dinámica de la inflación subyacente.

Algunos esperan que los precios de los automóviles usados se estabilicen o incluso vuelvan a aumentar, lo que contribuirá al aumento de la inflación básica.

Otros consideran que la debilidad en los precios de los automóviles continúa, lo cual limita las posibilidades de crecimiento.

En cuanto a la vivienda, las opiniones se dividen entre una disminución gradual de los precios de la vivienda y una posible reaceleración de los precios de alquiler.

Más importante aún, no existe consenso sobre si el actual choque petrolero es temporal o permanente.

Algunas instituciones advierten de que existen dos factores que contribuyen a la inflación: el consumo de energía y el de bienes. Estos factores podrían llevar la inflación a alcanzar el 4%.

Otros argumentan que los altos costos de energía erosionarán el poder adquisitivo de los consumidores, limitando la capacidad de las empresas para aumentar los precios sin que esto afecte negativamente a los consumidores.

Esta divergencia refleja una incertidumbre más profunda.

Es decir, si el actual aumento de precios representa simplemente un picote temporal, o si es el inicio de un nuevo régimen de inflación.

El riesgo mayor: la inflación seguirá siendo alta por más tiempo.

Varios analistas advierten que…Incluso si los precios del petróleo eventualmente disminuyan, el impacto inflacionario podría persistir.

El daño físico a la infraestructura energética de Oriente Medio podría retrasar el restablecimiento del suministro normal, lo que haría que los precios del petróleo sufrieran un aumento geopolítico durante un período prolongado. Se estima que podría necesitarse al menos seis meses para que la inflación vuelva a estar por debajo del 3%.

Al mismo tiempo, las tarifas siguen afectando el sistema económico, contribuyendo con un porcentaje estimado de 0.5%–0.6% a la inflación. Este efecto combinado, que incluye tanto los factores energéticos como los políticos, aumenta el riesgo de que la inflación permanezca alta, incluso cuando algunos de los componentes individuales comiencen a normalizarse.

Cabe destacar que, aunque la energía aún no ha tenido un impacto significativo en el IPC, es necesario supervisar de cerca indicadores como los precios de los boletos aéreos y los costos de transporte. Estas categorías suelen servir como señales tempranas de una posible inflación generalizada.

Conclusión: El CPI como punto de inflexión en la política

El próximo informe del IPC no es simplemente otro punto de datos más. Es una prueba crucial para los mercados y para quienes toman decisiones políticas.

Un aumento en la tasa de interés que sea más pronunciado de lo esperado podría retrasar las reducciones de tasas y reavivar los temores relacionados con un endurecimiento adicional de las condiciones monetarias.

Una lectura detallada puede reforzar la idea de que el shock es algo que se puede manejar.

Pero la verdadera pregunta va más allá de marzo:

¿Es esto el comienzo de un nuevo ciclo de inflación, o simplemente una interrupción temporal?

Por ahora, el mercado debe enfrentarse a una realidad familiar, pero también incómoda: la inflación ya no está disminuyendo en forma lineal, y la certeza de las políticas monetarias también está disminuyendo nuevamente.

Comentarios

Aún no hay comentarios