Impulso por macros y rotación del sector: Navegando por el mercado accionario EE. UU. de 2025

El mercado de valores de EE. UU. en 2025 es un estudio de contrastes: las ganancias corporativas resistentes y una narrativa de aterrizaje suave coexisten con los riesgos de política comercial que se hacen presentes y los vientos en contra de un sector en particular. A medida que las fuerzas macroeconómicas remodelan las cadenas de suministro globales y el sentimiento de los inversores, comprender la interacción entre los aranceles, la política monetaria y la rotación del sector es fundamental para navegar por este panorama volátil.

El impulso impulsado por la macro: aranceles, crecimiento y la cuerda floja de la Fed

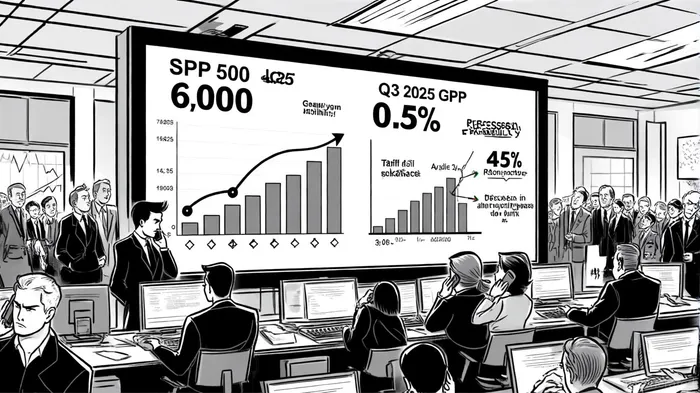

La arancela efectiva de EE. UU. se incrementó al 18-20 % en 2025, impulsada por políticas comerciales ofensivas dirigidas a China, Vietnam y otros socios[[1]. Aunque la distribución anticipada de las compras impulsó inicialmente el crecimiento en el primer y segundo trimestre, este efecto ahora se está desvaneciendo, arrastrando a la baja las proyecciones del PIB. J. P. Morgan estima que el PIB de EE. UU. crecerá un 0,5% para el tercer y cuarto trimestre de 2025, con una probabilidad de recesión del 45%]1] Mientras tanto, la Reserva Federal se enfrenta a un delicado acto de equilibrio: las presiones inflacionarias de los aranceles y la inflación de los bienes[2] podrían posponer los recortes de tipos, pero la desaceleración de los mercados laborales y el débil crecimiento del empleo (tasa de desempleo revisada en 4,3% en julio de 2025[[3]) pueden forzar un moderado pivote para el fin de año.

Pero el S&P 500 se encuentra en el camino de cerrar cerca de 6,000 para fin de año, impulsado por un crecimiento de ganancias de dos dígitos[[1]. Esta divergencia entre la fragilidad macroeconómica y el rendimiento de las acciones subraya la dependencia del mercado respecto a la resiliencia corporativa y la «fase de reexamen» descrita porbanco de americaBAC--, donde los inversores analizan los datos para mayor claridad[[5].

Rotación sectorial: ganadores y perdedores en un mundo impulsado por las tarifas

La historia de la rotación del sector en 2025 está definida por las asimetrías de la política comercial.Acciones de consumo discrecional y de pequeña capitalización.tienen un rendimiento inferior, ya que las tarifas más elevadas erosionan los márgenes de beneficio y el poder adquisitivo del consumidorEn2]Chase de JPMorganJPM--& Co. y Bank of America han señalado cautela en estos segmentos, y Jamie Dimon advirtió de los "riesgos asociados a una recesión provocada por las tarifas"[6. al contrario,mercados emergentesestán logrando un desempeño superior, ya que las tendencias desinflacionarias en regiones como India y Brasil le permiten a los bancos centrales mantener políticas acomodaticias, atrayendo entradas de capital[^ 5].

Japón y Corea del Sur también se benefician de las tasas arancelarias más bajas de EE. UU. (15% para Japón[1]), lo que impulsa sus sectores de exportación y sus mercados bursátiles. Al contrario,productos farmacéuticosSe enfrentan a una tormenta perfecta: los aranceles sobre bienes específicos del sector podrían alcanzar el 200 %a finales de 2026, presionando los márgenes y los proyectos de I + D[[1]. Mientras tanto, la zona euro está experimentando una moderación en el crecimiento y es probable que el BCE reduzca las tasas en respuesta a la claridad del acuerdo comercial y la desaceleración de la inflación[^ 1].

Divergencia de la política monetaria e implicaciones estratégicas

El camino de la Reserva Federal de EE. UU. hacia los recortes de tasas sigue siendo incierto, con tasas de fondos federales terminales proyectadas en 3,0 a 4,0%.[Esto contrasta marcadamente con los bancos centrales de mercado emergentes, que están flexibilizando las políticas para compensar las desaceleraciones impulsadas por los aranceles[Los inversores deberían priorizar los sectores que se encuentren aislados de la volatilidad comercial, comoservicios públicos y atención médica— mientras que cubre la debilidad del dólar, lo cual ha acelerado los flujos de capital hacia activos que no son estadounidenses[^ 1].

Para los gestores activos, la clave es equilibrar la volatilidad a corto plazo con los cambios estructurales a largo plazo. El escenario de referencia de Deloitte (una tasa arancelaria del 15-20% de EE. UU. y un crecimiento del PIB del 0,5%) sugiere un "parche suave" en 2025, pero el caso al alza (aranceles más bajos y una Fed moderada) podría reavivar el crecimiento en 2026.[[4].

Los riesgos y el camino por delante

Los riesgos se inclinan hacia la baja. La falta de resolución de las negociaciones comerciales podría desencadenar aranceles de represalia, arrastrando el crecimiento del PIB mundial a una reducción de 3 puntos porcentuales.[[1]. La perspectiva del mercado de Schwab advierte sobre una fase de «bajada cambiante» en la que la incertidumbre política y la fragilidad de los mercados laborales ponen a prueba la resiliencia del mercado[^ 2]

Los inversores también deben vigilar el apalancamiento de las adquisiciones anticipadas, que podría exacerbar la debilidad del crecimiento del cuarto trimestre de 2025][1]. Por el momento, la trayectoria del S&P 500 depende de la durabilidad de las ganancias y de la capacidad de la Fed para navegar un aterrizaje suave.

Fuente:

[1] Perspectivas del mercado para mediados de año 2025 | Investigación de J.P. Morgan[https://www.jpmorganJPM--.com/insights/global-research/outlook/mid-year-outlook]

[[2] ¿Colapsará el mercado de valores en 2025? 5 factores de riesgo | Invertir[[https://money.usnews.com/investing/articles/will-the-stock-market-crash-risk-factors]

[3] Perspectiva del mercado de Schwab: Cambio de ritmo[https://www.empecinarSCHW--.com/aprender/historia/perspectiva del mercado de valores]

[4] Proyección económica de EE. UU. Q2 de 2025[[https://www.deloitte.com/us/en/insights/topics/economy/us-economic-forecast/united-states-outlookanalysis.html]

]5] Perspectivas de medio año para 2025: a medida que desaparece la neblina de incertidumbre, ¿qué es lo que...[https://www.privatebank.bankofamerica.com/articles/midyear-market-outlook-2025.html]

[[6] La cepa comercial récord de los grandes bancos eclipsada por la agitación de arancelesLa crisis de la pandemia de coronavirus ha provocado un cambio en la percepción de los consumidores de la seguridad de los alimentos.https://www.bloomberg.com/news/articles/2025-04-09/big-banks-record-trading-streak-oversed-by-tariff- agitación]

Comentarios

Aún no hay comentarios