Q2 de Lowe's: superar el EPS, una perspectiva de ventas mayor y un impulso profesional de 8.800 millones de dólares para enviar acciones a máximos de 2024

MIRA: ¿200 000 $ de Bitcoin? Las matemáticas detrás del próximo superciclo criptográfico.

Lowe's (NYSE: LOW) presentó un segundo trimestre más limpio de lo temido y duplicó su estrategia Pro, lo que hizo que sus acciones subieran aproximadamente un 6% el día de la comercialización, alcanzando su nivel más alto desde diciembre de 2024.La empresa minorista de mejoras para el hogar topó límites de ganancias, mantuvo la trayectoria al compararse, elevó su perspectiva de ingresos para todo el año y anunció una segunda adquisición enfocada en Pro en los mismos meses: un acuerdo por 8800 millones de dólares para Foundation Building Materials (FBM).Con la actividad inmobiliaria todavía agitada, el mensaje fue claro: la ejecución está mejorando, la combinación se está extendiendo más allá del bricolaje y Lowe's planea comprar y construir acciones compartidas con clientes profesionales.

Rendimiento general frente a expectativas

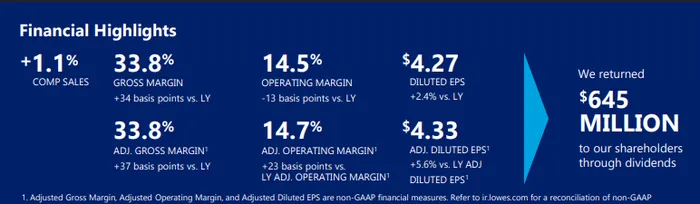

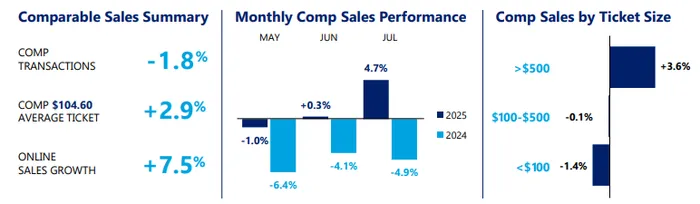

Lowe's reportó un EPS ajustado de4,33 $, superando el consenso en$4.24por $0.09. Ingresos impresos23.96 mil millones de dólares.Básicamente en línea con las expectativas.Las ventas comparables aumentaron 1,1%, coincidiendo con la opinión de Street y marcando un regreso al crecimiento positivo de la remuneración. Por debajo de la línea superior, las métricas de rentabilidad mejoraron: el margen operativo ajustado se expandió a~14,7%(hasta ~ 23 pp año tras año), mientras queel margen bruto mejoró por aproximadamente 34 puntos base hasta aproximadamente el 33,8 %, superando el consenso que buscaba alrededor del 33,5 %. La combinación de una tasa de rentabilidad por acción con ventas en línea subraya la disciplina continua de los costes, una mejor reducción/productividad y un control de gastos más estricto.

Lo que impulsó el trimestre

Gestión citadarendimiento sólido tanto en Pro como en DIY, una llamada significativa dada la narrativa del mercado de que Lowe's está más expuesto a la suavidad del bricolaje que su principal rival. Los canales en línea siguieron siendo un viento de cola:el comercio electrónico creció alrededor del 7,5 %.— ya que las herramientas digitales y el cumplimiento siguen siendo una palanca para proyectos de tarjetas más pequeñas y conveniencia. Es importante destacar que Lowe's está construyendo apoyo estructural para el crecimiento en proyectos planificados y de mayor costo: la empresacerró la adquisición del Artisan Design Group (ADG) en junioy, hoy, anuncióFBM, es un fabricante de paneles de yeso, aislamiento, sistemas de techos y productos para el interior a nivel de distribuidores para clientes comerciales y residenciales de alto volumen.

Losvolante profesionaltiene un incremento de peso visible. El ADG abre las puertas con fabricantes de viviendas y administradores de propiedades en acabados e instalación. Agrega FBM~ 370 ubicaciones,~ 40.000 clientes profesionalesy~ 6500 millones de dólares de ingresos en 2024 / ~ 635 millones de dólares de EBITDA ajustadoal ecosistema, profundizando materialmente el acceso de Lowe's al~ $250.000 millones en gastos planificados profesionalmentemercado. Juntos, los acuerdos mejoran la variedad de productos, reducen los tiempos de entrega, reforzan las ventas basadas en proyectos y crean rutas de venta cruzada en las plataformas digitales y en la tienda central de Lowe's. La dirección esperaFBM será acumulativo de EPS en el primer añocierra la publicación (objetivo del 4T25).

Orientación: mayores ventas, comparaciones constantes, rentabilidad ajustada

de Loweelevó su perspectiva de ventas para todo el año 2025 a $84.5B - $85.5B(de $83.5B a $84.5B) para reflejar la inclusión de ADG;las ventas comparables se mantienen estables hasta el 1 %. En cuanto a las ganancias, la compañía espera ahoraBPA GAAP de $12,10 a $12,35($12,15 y $12,40 por cada uno, un ligero ajuste que refleja la contabilidad y amortización de las adquisiciones) yLa guía de EPS ajustada es de $12,20 - $12,45(por encima de la calle, $12,24). Lo operativo de FY25 ahora es12,1% – 12,2% PCGAy12,2% — 12,3% ajustado(Un poco menor que antes, una vez más relacionado en gran parte con la combinación/precio de la transacción).los principales supuestos comerciales no cambian; los ajustes capturan principalmente los efectos de adquisición. La gerencia también reiterógasto de capital de ~ $2.5 mil millones.interés neto de alrededor de $1 300 millonesy untasa impositiva efectiva de ~ 24,5%.

La verificación de la estrategia: carrera profesional sin abandonar el bricolaje

La conclusión cualitativa más importante del trimestre es queEquilibrio estratégico.Lowe no se está alejando del bricolaje: la gerencia destacódemanda constante de bricolaje y mejoramiento de los puntajes de satisfacción del clientepero esTendencia más a favor de Pro, donde la cuota de cartera es mayor, los oleoductos son rígidos y las oportunidades de vinculación son más ricas. LosADG + FBMLa combinación fortalece las capacidades de los sistemas de acabados y interior, aumenta la densidad del servicio, y fortalece las relaciones con los constructores y los oficios. Para los inversores preocupados de que el bricolaje de alto precio siga siendo lento hasta que mejore la movilidad y la rotación de la hipoteca, este pivote Pro ayudaReducir el riesgo del algoritmo de crecimiento a mediano plazo.

Lectura a través de vs. Home Depot

Home Depot perdió en esta semana, pero mantuvo su marco de todo el año y enfatizó un ritmo de mejora hasta julio. El desempeño de Lowe's es comparativamente mejor:Ejecución limpia,comparaciones positivasyUn plan Pro impulsado por fusiones y adquisiciones más claro. Ahora, la pareja comparte un libro de trucos parecido: crea una escala Pro mediante compras de distribución específicas, pero Lowe's todavía tienemás pistas para cerrar la brecha Proy es precisamente a lo que apuntan estos acuerdos. Con ambos minoristas posiciones para beneficiarse de un eventual alivio de tarifas y de la demanda acumulada de reparación y remodelación, Lowe's superará el añocambio de mezclaPuede ser un diferenciador.

Tendencias y riesgos notables

- Mezcla y margen:Aunque la inflación de mercancías se ha normalizado,mezcla de categoríascontinúa siendo un factor de cambio; las categorías de peso y orientación generalmente admitenmejores dólares de utilidad brutaIncluso cuando los porcentajes son estables. el cuarto~ 34 bps de aumento del margen brutoSugiere que los precios, la combinación y la productividad están funcionando juntos.

- Clima y macro:El clima a principios del trimestre fue desafiante, pero el negociocompuestos positivos todavía impreso, una señal constructiva a medida que mejora el sentimiento alrededor de 2025-26 con la esperada relajación de la Fed.

- Ejecución de integración:Dos adquisiciones considerables en rápida sucesión elevanriesgo de integración(los sistemas, la cultura y las sinergias orientadas al cliente). El historial de la gerencia y la corrección de la proximidad mitigarán esto, pero es un factor de vigilancia en 2026.

- Balance y rendimientos de capital:Lowe's financió a ADG y planea financiar a FBM con efectivo y capacidad de balancedividendos continuaron ($645M en el segundo trimestre)mientras que las recompras permanecenmudo/pausadoen el medio de la actividad comercial. La guía para los efectos de las tasas de apalancamiento y los gastos de intereses está integrada en la perspectiva del año fiscal.

Reacción del mercado

La película es gratificanteCalidad EPS, estabilización de compensación y crecimiento Pro visible, no solo la impresión de ingresos en línea. con accionesrompiendo los niveles más altos desde diciembre de 2024, los inversores parecen estar respaldando la capacidad de Lowe's para defender los márgenes mientras vuelven a acelerar las ventas totales a través de fusiones y adquisiciones acumulativas y un ritmo operativo mejorado.

Núcleo

Lowe's se convirtió en unBatido EPS de alta calidadconcompensaciones constantes,aumento de la orientación de ventasy unaudaz adquisición Pro de $8.8 mil millonesque extiende su alcance a grandes proyectos planificados. El trimestre reforzaráHistoria de doble motor— una línea de base de bricolaje más saludable que se complementa con una plataforma Pro de escala rápida — que puede acumularse a medida que la vivienda se estabiliza. La implementación de integraciones ADG/FBM y la disciplina de margen sostenido son las próximas pruebas, pero los resultados de hoy alejan la narrativa de "arrastre de bricolaje" y la acercan aganancias de acciones duraderasEn el canal profesional.

Comentarios

Aún no hay comentarios