El aumento del EPS en el primer trimestre de Lindsay no fue suficiente para compensar la disminución de los ingresos. ¿Puede el crecimiento de las infraestructuras justificar la brecha en la valoración de la empresa?

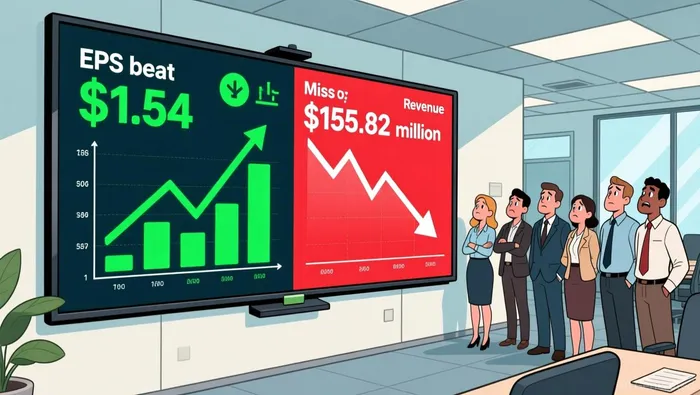

El informe de Q1 de 2026 constituyó un ejemplo clásico de cómo las expectativas no se corresponden con la realidad. Lindsay registró un EPS de…$1.54Un ligero aumento con respecto al consenso de 1.47. A primera vista, ese es un número positivo. Pero los ingresos registrados fueron bastante decepcionantes.155.82 millones de dólaresEsto representa una disminución de más de 11 millones de dólares, lo que equivale a aproximadamente un 6.6%. Esto está en contra de las estimaciones de los analistas, quienes esperaban una cifra de 166.81 millones de dólares.

La reacción inmediata del mercado marcó todo el desarrollo de la situación. A pesar del descenso en los ingresos por acción, las acciones bajaron de valor.2.82% en las operaciones antes de la apertura del mercadoSe trata de la clásica dinámica de “vender las noticias”. El título del titular del periódico quedó eclipsado por el importante fracaso en cuanto a ingresos, así como por las débiles expectativas de crecimiento que surgieron posteriormente. Para los inversores, lo importante es que el resultado final del negocio no cumplió con las expectativas del consenso general en cuanto a los resultados económicos. Y ese es, a menudo, el principal factor que determina la valoración de una empresa.

La situación actual representa una clara oportunidad de arbitraje. La caída del precio de las acciones indica que el mercado considera que la empresa enfrenta problemas en cuanto a los ingresos, además de un panorama difícil para su negocio de irrigación. Sin embargo, el aumento del EPS demuestra que la empresa logró controlar los costos y mantener sus márgenes de beneficio. La brecha entre las expectativas del mercado y los resultados reales es amplia: el mercado se concentra en los problemas de ingresos, mientras que la eficiencia operativa de la empresa sigue siendo buena. Esta diferencia entre los resultados reportados y la reacción del mercado abre la posibilidad de una reevaluación de la empresa, siempre y cuando pueda demostrar que puede manejar el débil mercado norteamericano y aprovechar su segmento de infraestructura más fuerte.

Reinicio de la orientación: La nueva línea base para el crecimiento

El informe de primer trimestre no solo no cumplió con las expectativas, sino que incluso las redefinió. Las proyecciones futuras de la empresa para el trimestre en curso indican que…Ganancias de $1.60 por acciónEs una señal clara de que la narrativa sobre el crecimiento de la empresa ha disminuido. Este número está por debajo de los 1,70 dólares por acción que Lindsay anunció en el mismo trimestre del año pasado. No se trata de un ajuste menor; se trata de un reajuste de los parámetros básicos. Esto indica al mercado que los logros en términos de eficiencia operativa son ahora la nueva norma, y no un motivo para acelerar aún más el crecimiento de la empresa.

Este reinicio está directamente relacionado con la debilidad persistente del negocio principal.Los ingresos relacionados con el sector de irrigación disminuyeron en un 9% en comparación con el año anterior.Es un recordatorio claro de que el mercado norteamericano sigue en una situación de profunda crisis. La evaluación sincera del CEO Randy Wood, según la cual el mercado está “estable o en declive” y que “no vemos que las cosas mejoren en el corto plazo”, ahora se ha convertido en la perspectiva oficial. Este desafío persistente no fue completamente tomado en consideración antes de la publicación del informe; probablemente, el mercado esperaba una estabilización. Las proyecciones confirman que esto no ocurrirá pronto.

Sin embargo, la historia no es unidimensional. La contrahistoria de la fortaleza proviene del segmento de infraestructura, donde los ingresos aumentaron un 17% en comparación con el año anterior, debido a la demanda de construcción de carreteras. Esto representa un importante compensador y una posible fuerza motriz para el crecimiento. Lo que sorprende a los inversores es que el aumento del EPS en el primer trimestre se logró en medio de una grave crisis en ese sector. Ahora, las proyecciones indican que este segmento seguirá experimentando una situación difícil.

Por lo tanto, la disminución de las acciones es un resultado directo de este cambio en las directrices de negociación. El mercado esperaba un mejor desempeño en ambos aspectos, pero la realidad es que el aumento en las ganancias se ha visto contrarrestado por una disminución en el crecimiento de los ingresos. La brecha entre las expectativas y la realidad se ha invertido: las estimaciones para el EPS en el segundo trimestre son ahora más bajas. El mercado asume que el rendimiento del negocio principal será más débil. El crecimiento de la infraestructura representa una posibilidad positiva, pero por ahora, la nueva línea base indica un ritmo de expansión más lento.

Valoración: ¿Un descuento del 19.4% con respecto al valor intrínseco?

La opinión del mercado sobre la nueva situación de Lindsay está clara en las métricas de valoración. Las acciones se negocian con un P/E futuro de…18.55Se trata de un múltiplo que implica una descuento significativo en las expectativas de crecimiento y en las presiones recurrentes relacionadas con los ingresos. No se trata de una valoración para una empresa con un alto potencial de crecimiento; más bien, se trata de un precio adecuado para una empresa que lucha en un mercado desafiante. Eso es exactamente lo que indican las proyecciones y los resultados del primer trimestre.

Un indicador clave confirma la actitud cautelosa del mercado. El saldo de pedidos pendientes de pago de la empresa, que representa una fuente importante de ingresos futuros, ha disminuido significativamente.De 168 millones de dólares hace un año, a 119 millones de dólares ahora.Este descenso del 30% es una señal concreta de una disminución en la demanda a corto plazo, especialmente en el segmento de riego, que está enfrentando dificultades. El mercado ya tiene en cuenta esta contracción, y espera que esto se refleje en los resultados financieros a futuro.

Sin embargo, esta visión pesimista contradice un modelo más optimista. Un análisis de flujos de efectivo descuentados sugiere que las acciones tienen un valor razonable.Un descuento del 19.4%, lo que significa que el valor intrínseco de la empresa es de aproximadamente $149.53 por acción.Los datos del modelo indican que la empresa vale más de su precio actual, que es de 120.51 dólares. Esto significa que existe una brecha en la valoración de la empresa. El mercado descuenta el valor de Lindsay debido a las dificultades operativas que enfrenta en el corto plazo. Por otro lado, el modelo DCF analiza el futuro de la empresa, teniendo en cuenta el crecimiento del segmento de infraestructura y la sólida situación financiera de la empresa.

En resumen, existe una diferencia entre dos horizontes temporales. El P/E forward y la disminución del volumen de pedidos reflejan el enfoque del mercado en lo inmediato, en esa base de crecimiento más baja establecida por las nuevas directrices. La descuento del DCF sugiere que algunos inversores esperan poder liberar ese valor intrínseco, quizás a través de la estabilización en Brasil, la ejecución de los proyectos en construcción o una continua disciplina operativa. Por ahora, el precio de las acciones está firmemente anclado en las nuevas expectativas más bajas. La diferencia del 19.4% representa una apuesta: la creencia de que el pesimismo del mercado es excesivo en comparación con el potencial de generación de fondos a largo plazo de la empresa.

Sentimiento del mercado y factores que pueden influir en él: Lo que hay que tener en cuenta

La brecha de valoración actual depende de algunos factores que podrían influir en el mercado en el corto plazo. El mercado anticipa una continuación de la baja en los precios, pero las condiciones son favorables para un cambio si Lindsay logra reducir esta brecha de expectativas en las próximas semanas.

El acontecimiento más inmediato es…La próxima reunión de anuncios de resultados será el 2 de abril de 2026.Este informe será crucial para determinar si el pesimismo reciente es justificado o si las acciones están sobrepreciadas. La reacción del mercado durante el primer trimestre fue típica de una situación de “venta de acciones en momentos de baja”. Pero ahora, los requisitos para el segundo trimestre son más bajos. La estimación del EPS ya es de 1.60 dólares, lo cual está por debajo de la cifra del año pasado. Para que se produzca un reajuste de las valoraciones, Lindsay tendrá que no solo cumplir con esa expectativa, sino también demostrar signos de estabilización en las actividades principales de la empresa. Un resultado positivo en ambos aspectos indicaría que la disciplina operativa está llevando a un crecimiento, lo que podría validar el valor intrínseco del modelo DCF. Sin embargo, un resultado negativo confirmaría el reajuste de las expectativas y probablemente provocaría una mayor caída en los precios de las acciones.

Más allá de los números destacados, los inversores deben vigilar el rendimiento de las empresas.Sección de irrigaciónEl ingreso en el primer trimestre descendió un 9% en comparación con el año anterior. El director ejecutivo, Randy Wood, ha sido muy honesto al respecto, reconociendo la debilidad del mercado norteamericano. Cualquier señal de estabilización en este segmento, ya sea a través de una recuperación en las órdenes de venta o de mejoras en los precios, sería un factor positivo importante. Por el contrario, si la situación sigue deteriorándose, eso fortalecería la opinión negativa sobre la empresa y aumentaría la presión sobre sus acciones.

Otra forma de medir la visibilidad futura es…Cifra de trabajo pendienteEl volumen de pedidos pendientes de procesamiento de la empresa ha disminuido significativamente, pasando de 168 millones de dólares hace un año a 119 millones de dólares actualmente. Una estabilización o crecimiento en este indicador en el próximo informe sería una prueba concreta de que los ingresos de la empresa están mejorando, lo cual contraria la tendencia hacia una disminución en el volumen de pedidos. Este indicador es un importante indicador de las presiones que enfrenta la empresa en términos de ingresos.

Por último, el nivel de interés en las acciones al contado sirve como indicador del sentimiento bajista. Aunque no se proporciona la cifra exacta en los datos disponibles, el hecho de que existan datos sobre el interés en las acciones al contado (3.81% de las acciones) indica que existe un grupo de personas que apuestan en contra de la acción. Esto representa una fuente potencial de volatilidad; si Lindsay supera las expectativas, un aumento en el interés en las acciones podría intensificar cualquier movimiento positivo. Pero si la empresa decepciona, ese capital bajista podría impulsar aún más las ventas.

En resumen, el rumbo de las acciones ahora es binario. La próxima llamada de resultados será la prueba definitiva. El mercado anticipa que se continuará con el crecimiento anterior. Pero Lindsay cuenta con herramientas operativas para demostrar lo contrario. Hay que esperar un aumento tanto en los ingresos por acción como en los ingresos totales, signos de estabilización en los indicadores financieros, y una situación en la que el volumen de trabajo no disminuya más. Si estos factores coinciden, la valoración actual puede parecer demasiado pesimista. Si no ocurre eso, el riesgo de baja sigue existiendo.

Comentarios

Aún no hay comentarios