Revisión de la valoración de La-Z-Boy: La tendencia a la reducción de las tarifas coincide con un aumento en los resultados financieros.

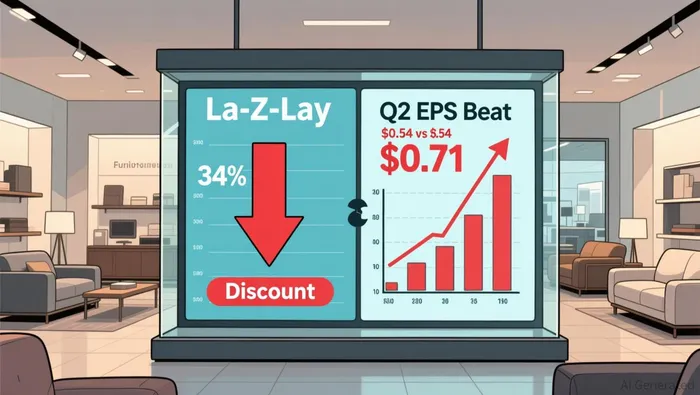

La-Z-Boy logró un buen desempeño en el segundo trimestre de 2026, el 18 de noviembre de 2025. Su utilidad por acción fue de $0.71, mientras que la estimación de los analistas era de $0.54. El margen de error fue de $0.17, lo que significa que la empresa superó las expectativas en un 31%. Los ingresos ascendieron a 522.48 millones de dólares, superando ligeramente la estimación de 517.63 millones de dólares, pero en menos del 1%. A primera vista, esto parece ser una clara victoria para La-Z-Boy. Pero la verdadera pregunta para los inversores es si el mercado ya había anticipado este resultado en el precio de las acciones.

La magnitud de la mejoría en los resultados financieros sugiere lo contrario. Un aumento del 0.17% no es algo insignificante; se trata de una mejora significativa que, por lo general, impulsa el precio de las acciones. Sin embargo, la reacción del precio de las acciones nos dice algo diferente. Cuando una empresa logra una mejora tan significativa y el precio de sus acciones no responde de manera proporcional, eso generalmente significa una de dos cosas: o bien esa mejora ya estaba incorporada en el precio de las acciones, o bien el mercado está concentrado en otros aspectos completamente diferentes.

La actualización de las expectativas de ingresos de La-Z-Boy para el tercer trimestre indica que los ingresos podrían rondar los 525 millones a 545 millones de dólares. Esto está cerca del consenso de 535.3 millones de dólares. No se trata de un aumento significativo; en realidad, las expectativas siguen siendo consistentes con las del mercado. Cuando una empresa logra un aumento del 31% en sus ganancias por acción, pero también mantiene las expectativas para el próximo trimestre al mismo nivel, el mercado interpreta esto como que el aumento fue algo esporádico, no un fenómeno permanente.

El número de “whisper” probablemente se acerca más al valor real de 0.71 dólares, en lugar del consenso publicado de 0.54 dólares. Los analistas suelen exagerar las estimaciones, y la diferencia entre el consenso y el número de “whisper” puede ser significativa en las acciones que están bajo presión. Si los operadores esperaban que La-Z-Boy lograra un precio de 0.65 dólares o incluso más, entonces 0.71 dólares, aunque técnicamente representa una mejora, no constituye una sorpresa fundamental. En realidad, eso significa que se cumplieron las expectativas más elevadas.

Esta es una ejemplo de arbitraje de expectativas: la opinión generalizada era que el precio sería de $0.54, pero la verdadera pregunta es qué precio real estaban estableciendo los traders. El rendimiento moderado (menos del 1%), junto con las expectativas reales, sugieren que el mercado ya había ajustado sus expectativas para un trimestre decente, aunque no excepcional. El aumento del EPS a $0.17 fue algo importante, pero las expectativas reales mantuvieron las valoraciones en un nivel aceptable.

En resumen: La-Z-Boy ganó, pero es probable que esa victoria estuviera parcialmente determinada por el precio de las acciones. La reacción del mercado fue moderada; parece que los inversores consideraron que los datos presentados eran normales y concluyeron que ya se había obtenido una buena ganancia.

Tarifa ventosa: ¿Comprar los rumores o vender las noticias?

El panorama arancelario relacionado con La-Z-Boy ha cambiado drásticamente. La reacción del mercado indica que esto podría ser uno de esos momentos en los que “compra quien cree en las noticias, venda quien no”.

A finales de diciembre, la Casa Blanca invocó la Sección 232 para posponer el aumento arancelario previsto en los muebles tapizados, los armarios de cocina y las mesitas de lavabo. El aumento del impuesto se fijó en un 25%, pero solo hasta el año 2027.El plan se retrasó hasta el año 2027.Eso es solo un breve período de tregua, no una solución definitiva. La tarifa arancelaria actual del 25% sigue en vigor, y la investigación relacionada con los productos de madera continúa sin resolverse.Las obligaciones específicas relacionadas con los importadores de muebles, que ascienden a aproximadamente el 25%, no son…Bajo la revisión del Tribunal Supremo, las obligaciones relacionadas con los muebles están protegidas de ese tipo de cuestionamientos legales específicos.

Entonces, ¿cuál es la situación comercial en este momento? El retraso en las negociaciones ha generado una recuperación a corto plazo, pero la carga arancelaria fundamental aún no ha desaparecido. Lo que los inversores deben estar atentos es a la reunión entre Trump y Xi a mediados de mayo.La reunión entre Trump y Xi, que se programó para mediados de mayo, podría llevar a un acuerdo comercial más duradero.Eso resolvería estos problemas antes de que se emitan cualquier tipo de sanciones. Si esa reunión logra avances significativos en las relaciones comerciales entre Estados Unidos y China, entonces las posibilidades de reducción de aranceles podrían durar mucho más allá del año 2027. Pero si la situación se estanca… o si China lleve a cabo investigaciones de represalia (iniciadas en marzo), lo que podría llevar a nuevas imposiciones arancelarias… entonces La-Z-Boy enfrentará nuevos obstáculos.

Los precios actuales del mercado indican que hay pocas posibilidades de aumento en los precios a partir de ahora.La-Z-Boy ha perdido aproximadamente un 11% en el último año.Pero el precio de venta es aproximadamente un 34% inferior al objetivo establecido por los analistas. Ese diferencial implica que el mercado espera que algo funcione bien… Pero ¿será el alivio arancelario, o algo más? La historia de transformación (consolidación de la distribución, expansión de las márgenes) ya está incorporada en esa estimación de valor razonable. El alivio arancelario sería un beneficio adicional, pero no una base suficiente para justificar ese precio de venta.

La especie de arbitraje de expectativas es la siguiente: el retraso en la implementación del artículo 232 se valoró desde el momento en que se anunció a finales de diciembre. Las acciones de la empresa subieron de precio, pero no de manera drástica. Eso era lo que se podía esperar cuando llegan buenas noticias… Pero ya se había previsto ese comportamiento. La verdadera pregunta es si la reunión de mayo logrará un acuerdo que extienda el plazo hasta después de 2027. Ese es el evento decisivo. Si eso ocurre, La-Z-Boy tendrá una oportunidad de reducir los costos a lo largo de varios años. Si no ocurre eso, el arancel del 25% se convertirá en un costo permanente que reducirá las ganancias de la empresa.

Por ahora, el beneficio arancelario es más una ventaja en términos de publicidad que en términos de reales beneficios para los productores. El mercado está esperando las decisiones de Pekín.

Riesgos de orientación y ejecución: El test de visión del siglo

La guía de ventas de La-Z-Boy ha sido una verdadera realidad que el mercado está asimilando con cautela. La empresa estimó que las ventas en el cuarto trimestre serían de entre 560 y 580 millones de dólares, cifra que está muy por debajo del consenso de los analistas, que esperaban 590.2 millones de dólares. Eso significa que la estimación de ventas se reduce aproximadamente un 2-5%, en comparación con lo que la industria esperaba. Es una clara señal de que la gerencia ve obstáculos en el camino, no ventajas.

La explicación oficial señala que el clima adverso es la principal causa de este fenómeno. Pero surge la pregunta de si esto se debe únicamente a condiciones climáticas temporales, o a una disminución en la demanda real. Cuando una empresa menciona el clima como un factor negativo importante, los inversores deben preguntarse si se trata de un efecto temporal o de un síntoma de una debilidad más generalizada. El hecho de que la dirección de la empresa haya decidido basar sus informes en datos relacionados con el clima sugiere que son conscientes de que esos datos pueden ser poco confiables. Por lo tanto, es probable que el mercado no acepte esa explicación sin más.

La presión por las ganancias agrava esta situación. Los ingresos netos descendieron a 21.65 millones de dólares, en comparación con los 28.43 millones de dólares del año anterior. Además, el EPS también disminuyó tanto en el cuarto trimestre como en el período de nueve meses.Ingresos netos más bajos y EPS más reducidoLa-Z-Boy se concentra en la expansión del negocio minorista y en la creación de tiendas propiedad de la empresa, dentro del marco del plan Century Vision. Se trata de una dinámica típica de la fase de inversión: los beneficios disminuyen, mientras que la empresa desarrolla su infraestructura. Se espera que las márgenes mejoren una vez que las nuevas tiendas alcancen su madurez. La pregunta es si el mercado tiene paciencia para soportar esta situación.

La estrategia de Century Vision está siendo analizada ahora de cerca. La-Z-Boy está intensificando sus esfuerzos en la expansión del negocio en el sector minorista y en la creación de tiendas propiedad de la empresa. Se espera que la presencia directa del producto al consumidor y el enfoque omnicanal logren atraer más demanda de los propietarios de viviendas con el tiempo. Los ingresos del trimestre fueron de 541.59 millones de dólares, superando las expectativas y superando los 521.78 millones de dólares registrados un año antes. Esto indica que los ingresos siguen siendo buenos, incluso cuando otros fabricantes de muebles enfrentan problemas relacionados con la demanda del mercado. Pero el crecimiento de los ingresos por sí solo no es suficiente para cubrir todos los gastos; lo que realmente importa son las márgenes de ganancia. Y, dado que las ganancias han disminuido en comparación con el año anterior, el mercado está observando si las nuevas tiendas y las tiendas adquiridas podrán ayudar a mejorar los márgenes de ganancia o, por el contrario, seguir siendo un factor negativo para las empresas.

La afirmación de que los dividendos serán de 0.242 por trimestre añade un nuevo factor a la evaluación. Esto indica la disposición de la gerencia a seguir devolviendo efectivo a los accionistas, incluso cuando los resultados financieros disminuyan. Esto puede ser algo positivo para los inversores que buscan ingresos fijos. Pero también significa que habrá menos capital disponible para la reinversión o las recompras de acciones, en un momento en el que la empresa está invirtiendo mucho en la expansión del negocio minorista.

Entonces, ¿cuál es el precio actual de la acción? La acción se cotiza a un descuento de aproximadamente un 34% con respecto a las estimaciones de valor justo de los analistas. La acción se cotiza, por tanto, a un 34.1% por debajo del valor justo estimado. Pero ese descuento ya tiene en cuenta el potencial de transformación de la empresa y la expectativa de que la expansión en el sector minorista pueda mejorar las ganancias en el futuro. El recorte en las expectativas de ganancias y la presión sobre las ganancias son variables nuevas que el mercado debe reevaluar ahora. Si los factores relacionados con el clima resultan ser temporales y las ventas en el cuarto trimestre se mantienen dentro del rango de 560 millones a 580 millones de dólares, la acción podría estabilizarse. Pero si la demanda es más baja de lo esperado, o si las nuevas tiendas continúan afectando negativamente las ganancias, el descuento podría aumentar aún más.

La prueba de aplicación de estas estrategias es sencilla: ¿Puede La-Z-Boy cumplir con las promesas de Century Vision, manteniendo al mismo tiempo una reducción de los beneficios a corto plazo? El mercado está dando a la dirección del negocio la oportunidad de actuar con cautela. Pero solo hasta cierto punto. Los próximos cuatro trimestres determinarán si se trata de una fase temporal de inversión, o si realmente se trata de un desafío estructural que supera las ventajas a largo plazo.

Abre de valoración: ¿Oportunidad subappreciada o “trampa de valor”?

La-Z-Boy se valora con un descuento del 34% en comparación con las estimaciones de valor razonable de los analistas. Además, su valor intrínseco está descontado en un 33%. Las acciones de La-Z-Boy han caído aproximadamente un 11% durante el último año.La acción se cotiza a un descuento de aproximadamente un 34% en comparación con los objetivos estimados por los analistas.Ese es un margen significativo… Pero, ¿se trata de un margen de seguridad o de una manifestación de preocupaciones legítimas relacionadas con la ejecución del programa?

El mercado ya ha tenido en cuenta la transformación que se está llevando a cabo. La consolidación de las distribuciones, de 15 centros a 3 hubs, espera mejorar el margen mayorista en 50-75 puntos base para el cuarto año. Todo esto está reflejado en el precio justo de $44.50. Se espera que esta transformación a lo largo de varios años genere un aumento del margen mayorista en 50-75 puntos base. La sensación de alivio en las tarifas, los resultados financieros positivos y la expansión del sector minorista… todo esto está reflejado en el precio actual. Lo que aún no se ha tenido en cuenta es cualquier posible aumento adicional en los ingresos, más allá de lo que ha indicado la gerencia.

Se trata de una situación de arbitraje de expectativas: el valor justo del activo no es de $44.50, sino que es menor. Cuando una acción se negocia con un descuento del 34%, y el mercado sigue siendo cauteloso, eso generalmente significa que los inversores exigen un precio más alto debido al riesgo de ejecución de la transacción. La reducción del valor estimado a entre $560 y $580 millones, en lugar de los $590.2 millones previstos, así como la compresión de las ganancias, son señales de alerta. Todo esto indica que el mercado está tomando en consideración varios factores negativos.

Existe un margen de seguridad, pero ese margen es muy limitado. Los dividendos de La-Z-Boy, que son de 0.242 dólares por trimestre, constituyen una fuente de apoyo. Además, la transformación en la forma de distribuir los beneficios ofrece una vía concreta para mejorar el margen de beneficios. Pero el plazo es importante: el cuarto año está a tres años de distancia. Mejorar la eficiencia operativa y los márgenes netos a largo plazo, mientras disminuyen los costos de la cadena de suministro, es un proceso que lleva varios años. Y el mercado no tiene mucha paciencia para esto, especialmente cuando los beneficios a corto plazo están disminuyendo.

El riesgo relacionado con la trampa de valor es real. Un tráfico más débil en las tiendas y la presión constante sobre los márgenes de beneficio podrían poner en duda las hipótesis relacionadas con el valor justo de las tiendas. Riesgos como este podrían socavar las hipótesis sobre el valor justo y los beneficios de las tiendas. Si las tiendas Century Vision continúan enfrentando problemas relacionados con los márgenes de beneficio durante más tiempo del esperado, o si el acuerdo de reducción de aranceles termina sin llegar a ningún resultado, la diferencia entre el precio actual y el valor justo de las tiendas podría aumentar aún más.

El catalizador binario sigue siendo el encuentro entre May y Trump-Xi. Un acuerdo comercial significativo podría eliminar los aranceles que actualmente existen, pero que no se han tenido en cuenta en las negociaciones. Sin ese acuerdo, el 25% de tarifa arancelaria se convertiría en un costo permanente que reduciría las márgenes de beneficio de manera indefinida.

En resumen: se trata de una situación en la que el precio está fijado de manera que implique un alto riesgo de fracaso. El descuento del 34% refleja la evaluación del mercado de que el riesgo de ejecución es alto y que existen obstáculos a corto plazo. Para que este margen se reduzca, La-Z-Boy debe lograr la transformación antes del cuarto año, o bien, la situación tarifaria debe resolverse favorablemente. Si no se producen estos cambios, las acciones podrían permanecer en un rango estable durante el futuro inmediato. La margen de seguridad existe, pero está siendo puesto a prueba.

Comentarios

Aún no hay comentarios