La deuda de Kim de 30 mil dólares y el excedente mensual de 2 mil dólares: Un plan sencillo para una familia en crecimiento.

Kim, de Detroit, llamó a The Ramsey Show el mes pasado con una pregunta simple: cómo podría permitirse un coche para su familia que crece constantemente. Los presentes del programa quedaron impresionados. Ella espera su sexto hijo; sus hijos tienen edades que van desde los 12 años hasta un bebé de poco más de un año. Su familia de ocho personas vive en una casa con dos dormitorios. El problema es que no tienen dinero.

El shock vino de los detalles. Su esposo gana aproximadamente 75,000 dólares al año, mientras que Kim obtiene unos 2,400 dólares al mes gracias a su trabajo en la limpieza de perros. Después de cubrir los costos de la hipoteca de 1,450 dólares y otros gastos necesarios, todavía les queda algo de dinero.Quedan 2,000 dólares sobrantes cada mes.Pero, además, tienen una deuda de 30,000 dólares con los consumidores, incluyendo tarjetas de crédito que ya han sido embargadas. Cuando se les preguntó de dónde venía esa deuda, Kim no intentó engañarlos: “Mi esposo lo gastó todo en cosas inútiles”. Los anfitriones estaban casi sin palabras. “Ustedes ganan suficiente dinero”, dijo el co-anfitrión, Ken Coleman. “Solo son demasiado descuidados”.

El caso específico que los sorprendió fue el de su transporte. Actualmente, alquilan un vehículo de siete plazas gracias al trabajo de su esposo, por solo 275 dólares al mes. Pero con ocho personas, necesitan más espacio. Los anfitriones eran categóricos: no era una opción endeudarse más para comprar un coche nuevo. “No hay posibilidad de expandir la casa”, dijo Coleman, rechazando la idea de reformar el sótano. “Él va a abrir un lugar llamado cafetería”.

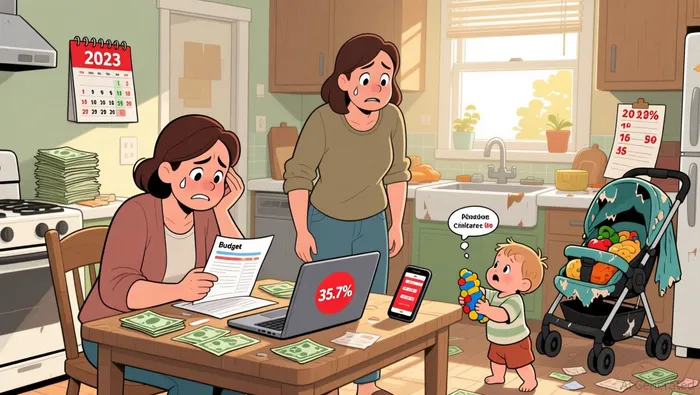

No se trata simplemente de una historia sobre las costumbres de gasto de una sola familia. Se trata de un reflejo de la situación general en todo el país. El costo promedio para criar a un hijo durante 18 años es ahora de casi…$300,000Más aún, los gastos anuales relacionados con los niños han aumentado un 35.7% en todo el país desde 2023. Es una tasa de inflación brutal que afecta directamente a las familias. Cuando los costos aumentan tanto y los ingresos apenas logran mantenerse al mismo ritmo, un presupuesto bien organizado es algo esencial. Para Kim, la solución no era encontrar más dinero, sino proteger los 2,000 dólares que ya tenían. Los consejeros le sugirieron ahorrar y extender el contrato de arrendamiento actual, y luego comprar un vehículo usado. En un mundo donde los costos están aumentando constantemente, esa clase de creatividad es la única opción real para protegerse.

El simple razonamiento matemático: cómo gestionar su presupuesto para salir de la deuda

El shock en la historia de Kim no se debía solo al problema de la deuda, sino también a los cálculos matemáticos involucrados. Ella tiene un superávit mensual considerable, pero ese dinero está siendo destinado en los lugares equivocados. El primer paso para solucionar esto es muy sencillo: anotar cada centavo que gana. Es necesario listar todos los ingresos, incluyendo los del marido de Kim.75,000 dólares de salarioY sus 2,400 dólares al mes provenientes del trabajo de peluquería para perros. Luego, anote todos los gastos: desde los 1,450 dólares en el pago de la hipoteca, hasta las compras de alimentos, los servicios públicos… Y, por supuesto, también los 275 dólares en el alquiler del coche. No se trata de juzgar a nadie; se trata de tener claridad en los números. Cuando veas esos números, el superávit de 2,000 dólares es indiscutible. El problema es esa deuda de 30,000 dólares, incluyendo las tarjetas de crédito que ya están en manos de las entidades de cobro.

Aquí es donde las “Baby Steps” de Dave Ramsey ofrecen una guía clara y práctica para manejar la situación. La primera regla es enfrentarse al problema de la deuda antes de comenzar a ahorrar para el futuro. No se puede construir un fondo de emergencia mientras se pagan intereses altos en las tarjetas de crédito. El plan consiste en pagar todas las deudas, excepto la hipoteca, utilizando el método de “bola de nieve”: comenzar con el saldo más pequeño, luego pasar ese pago al siguiente saldo, creando así una progresión constante. Para Kim, eso significa concentrarse en pagar ese saldo de 30,000 dólares. Los presentadores tenían razón: no es una buena opción endeudarse aún más para comprar un coche nuevo. El objetivo es liberarse de las deudas primero.

Pero antes de eso, hay una pequeña “red de seguridad” que se puede crear. Baby Step 1 consiste en un fondo de emergencia de 1,000 dólares. Este dinero está destinado para situaciones imprevistas, como un vehículo averiado o facturas médicas. No sirve para viajes ni para comprar muebles nuevos. Para Kim, utilizar parte de su excedente para crear este fondo le proporciona algo de seguridad en caso de emergencias menores. De esta manera, no tendrá que depender de las tarjetas de crédito en tales situaciones, lo cual ayuda a proteger su plan de pago de deudas.

Una vez que se eliminan las deudas, el verdadero poder comienza a actuar. Esos 2,000 dólares al mes, que antes se utilizaban para pagar los intereses, ahora pueden destinarse a objetivos futuros. El siguiente paso es crear un fondo de emergencia que cubra los gastos durante tres a seis meses. De esa manera, ella podrá comenzar a ahorrar con diligencia para poder comprar algo importante, como un vehículo más grande. Lo importante es calcular el costo total mensual de la propiedad: el pago del alquiler o del préstamo, los seguros, los costos de combustible y mantenimiento… Y asegurarse de que ese presupuesto esté dentro de los límites permitidos.Después de…La deuda ya ha sido pagada. En su caso, eso significa comprar un coche usado, sin arrendarlo, para no aumentar la carga de deudas. El razonamiento es simple: primero se elimina la deuda, y luego se utiliza el dinero liberado para construir el futuro.

La marea en ascenso: ¿Por qué los costos son insoportables para las familias?

La verdadera razón detrás del exceso de ingresos de Kim, que asciende a 2,000 dólares al mes, es algo que afecta a toda la nación. No se trata de las malas decisiones de una sola familia; se trata de una tendencia económica constante que dificulta aún más que cualquier familia pueda prosperar. Los datos lo demuestran: los gastos anuales relacionados con los hijos han aumentado significativamente.El 35.7% a nivel nacional desde el año 2023.Ese es un ritmo de inflación realmente brutal que afecta directamente a las familias. Lo que es aún más grave es que la carga sobre el presupuesto familiar ha aumentado enormemente. Las familias ahora gastan el 22.6% de sus ingresos en costos relacionados con los niños, lo cual representa un aumento significativo en comparación con el 19% del año pasado. Ese es el verdadero “presión” que enfrentan las familias.

Este aumento se debe a los altos costos en las tres principales categorías: vivienda, transporte y cuidado de niños. Después de ajustar por la inflación, los alquileres han aumentado en más del 20%. En cuanto a los precios de las casas, han aumentado un 65% en las últimas dos décadas. Por otro lado, el ingreso medio, después de ajustar por la inflación, apenas ha cambiado. Eso significa que cada vez más de los ingresos familiares se destinan a pagar por la vivienda y al transporte. Para Kim, eso significa tener que pagar una hipoteca de 1,450 dólares al año, además de necesitar un vehículo más grande. Ambos gastos son cada vez más costosos.

El costo promedio para criar a un hijo durante 18 años es de 297,674 dólares. No se trata de una preocupación para el futuro lejano; se trata simplemente del total de los gastos que se generan hoy en día. El análisis realizado por LendingTree muestra cómo han aumentado los costos relacionados con la guardería.51.8%Los costos relacionados con la alimentación han aumentado en un 29.6%, y los primas de seguro médico también han subido en un 25%. Estos son ajustes importantes; representan un aumento significativo en el costo de vida para las familias con hijos.

Visto de otra manera, esta es una historia sobre cómo se intenta obtener cada vez más dinero de un fondo fijo. Cuando el costo de los bienes esenciales, como la vivienda y el cuidado de los hijos, aumenta más rápidamente que los salarios, simplemente queda menos espacio para ahorros o gastos discrecionales. Por eso, el excedente de 2,000 dólares de Kim, aunque significativo, está siendo consumido por las deudas. El sistema en sí mismo dificulta la creación de un respaldo financiero adecuado. Para las familias, hacer un presupuesto no es solo útil; es una herramienta fundamental para poder enfrentar este aumento de costos. Sin él, incluso un ingreso sólido puede desaparecer entre lo que se gana y lo que se debe gastar.

Qué ver: Catalizadores y errores comunes

El camino desde el excedente de 2,000 dólares de Kim hacia un futuro libre de deudas es claro en teoría. Pero la ejecución real es lo que realmente importa. El éxito depende de tomar en cuenta algunos factores clave y evitar los errores comunes. El primer factor importante es el control de los costos locales. La crianza de hijos y la vivienda son dos aspectos que causan grandes gastos en el presupuesto. En algunos estados, el costo anual para criar a un niño puede ser muy alto.$36,000En otros casos, el presupuesto familiar puede verse afectado drásticamente en cuestión de días, debido a un aumento repentino en los alquileres locales o a la necesidad de pagar más por servicios de cuidado infantil. La solución es ser vigilantes: tener un control mensual de estos gastos específicos, y no solo una vez al año.

El mayor error es intentar hacer todo de una vez. Es tentador comenzar a ahorrar para la universidad o para la jubilación, mientras se sigue teniendo una deuda con intereses altos. Pero eso es como intentar construir una casa antes de haber colocado los cimientos. El enfoque de “pasos pequeños” existe por alguna razón. Es necesario completar cada paso gradualmente.Paso 1: Ahorre 1,000 dólares para formar su fondo de emergencia inicial.Y luego, el paso número 2: pagar todas las deudas (excepto la hipoteca), antes de seguir adelante. Intentar ahorrar para el futuro, mientras se pagan intereses del 20% en una tarjeta de crédito, es una batalla perdida. La matemática no lo permite.

La responsabilidad es el último elemento importante. Un presupuesto no es más que un trozo de papel, a menos que se monitoree el gasto. La mejor manera de mantenerse honesto es revisar las compras que se realizan diariamente o semanalmente. Las aplicaciones pueden ayudar en esto, pero también funciona bien usar una libreta simple. El objetivo es detectar los gastos excesivos desde temprano, antes de que se conviertan en sorpresas al final del mes. Como dice el consejo:Seguir los gastos a lo largo del mes.Se trata de identificar áreas que requieren mejoras y ajustar el presupuesto según sea necesario. No se trata de alcanzar la perfección; se trata de ser conscientes de los problemas y de tomar las medidas necesarias para solucionarlos.

En resumen, lo importante es la disciplina. Para Kim y las familias como la suya, el excedente de 2,000 dólares no es una garantía, sino un regalo. Puede utilizarse para pagar deudas, crear una “red de seguridad” o financiar la compra de un coche en el futuro. Pero también puede desaparecer debido al aumento de los costos locales y al presupuesto estático. Al enfocarse en las prioridades correctas: primero, la deuda; segundo, los costos locales. Y al controlar cada centavo, se puede convertir ese excedente en una verdadera seguridad financiera.

Comentarios

Aún no hay comentarios